雙抗降維打擊?康方生物AK112頭對頭挑戰K藥

出品:新浪財經上市公司研究院

作者:肖恩

雙特異性抗體概念於1960年首次被提出,但由於技術複雜,近六十多年時間雙抗領域目前僅有7款藥物獲批在售,分別爲:

2014年上市的安進/百濟神州的blinatumomab(CD3/CD19);

2017年上市的中外製藥的艾美塞珠單抗(Factor X/Factor IXa);

2021年上市的強生/Genmab的amivantamab(c-MET/EGFR);

2022年上市的強生/Genmab的的teclistamab(CD 3/CDMA);

2022年上市的羅氏的faricimab(VEGF-A;Ang2);

2022年上市的羅氏/渤健的mosunetuzumab(CD3/CD20);

以及2022年上市的康方生物的卡度尼利單抗(PD1/CTLA4)。

經歷漫長的探索期,受益於雙抗藥物逐漸擴大的適應症範圍、良好的臨牀優效性及安全性,近幾年雙抗藥物市場規模持續擴張。2021年全球雙抗市場規模接近40億美元,2022年甚至成爲了雙抗產品上市的爆發期,前9月上市4款藥物已超以往之和。

康方生物成立於2012年,主要聚焦在抗腫瘤和自身免疫相關領域,在港股18A生物醫藥公司中少有的已有兩款藥物上市的企業。此外,康方生物還擁有全球範圍內進度領先的雙抗管線,目前康方生物臨牀進度靠前的產品主要有:

上市產品AK105(派安普利單抗,PD-1);

上市產品AK104(卡度尼利單抗,PD-1/CTLA-4);

三期臨牀產品AK101(伊若奇單抗,IL-12/IL-23);

三期臨牀產品AK112(依沃西單抗,PD-1/VEGF);

三期臨牀產品AK102(伊努西單抗,PCSK9);

二期臨牀產品AK111(古莫奇單抗,IL-17);

二期臨牀產品AK117(萊法利單抗,CD47)。

我國雙抗市場研發火熱 部分企業全球領先

從伊馬替尼爲代表的小分子靶向藥,到以K藥和O藥爲代表的單抗,再到以T-DM1爲代表的ADC藥物,以及近年來臨牀研發火熱的雙抗,甚至包括成本居高不下的CAR-T,藥物研發和試驗,無論技術如何演進,本質都是在藥物的“療效和安全性天平”兩端互博。

實際上,隨着T-DM1和Trop-2 ADC藥物逐漸證明其有着改善HER2+癌症預後的巨大價值,ADC藥物已經成繼PD-1之後被行業寄予厚望的新風口。而雙抗的更大優勢就在於,業內人士普遍認爲,其療效和安全性介於ADC和CAR-T之間,即療效要好於ADC,但安全性要好於CAR-T,兼具良好的療效和安全性。

根據醫藥魔方數據統計,目前全球共有超過700款雙抗在研藥物,其中近300款進入臨牀階段,2款新藥處於NDA階段,分別爲艾伯維和羅氏的CD3/CD20產品。

而國內雙抗藥物的研發方興未艾,目前共有300餘款雙抗在研藥物,其中進入臨牀階段的藥物近100款,處於三期臨牀進度的爲6個藥合計10試驗。主要玩家包括康方生物、康寧傑瑞、百濟神州、恆瑞醫藥、信達生物、貝達藥業、澤璟製藥等。

從全球和國內雙抗藥物研發進度來看,大多數還處於早期階段,進入到二期、三期和NDA的藥物相對較少,部門藥物已具備較爲明顯的先發優勢。值得一提的是,我國藥企在雙抗領域研發投入力度在全球都是領先的,臨牀數量甚至可以和全球總和放在一起比較。

具體到國內市場,目前處於三期臨牀的6款藥物中最具看點的就屬於看房生物和康寧傑瑞,而康方生物的兩款產品AK104和AK112均有成爲重磅的潛質。

AK104卡度尼利單抗(PD1/CTLA4)

2022年6月29日,康方生物的AK104作爲全球首個PD1雙抗獲批上市,卡度尼利單抗獲(單藥)批二線/三線治療復發或轉移性宮頸癌治療。已經在PD-1+CTLA-4聯合用藥的可行性基礎上,ITT人羣ORR高達33%,PD-L1陽性人羣ORR高達43.8%,mOS達17.5m,成爲了“PD-1+CTLA-4”的Me Better。

卡度尼利的設計初衷就在於保留PD-1及CTLA4單抗聯合療法療效的同時提升安全性,而後續臨牀數據也驗證了這一點。在兼具藥效和安全性以及成本的情況下實現了“一頂倆”的效果,據悉卡度尼利單抗上市來,市場開拓相對順利,具體數據需等待全年業績公告。

此外,卡度尼利單抗的臨牀試驗多達17個,而已經進入註冊臨牀的適應症包括:

(1)卡度尼利單抗(+化療±貝伐珠單抗)用於一線治療宮頸癌,處於註冊性臨牀階段;

(2)卡度尼利單抗(+同步放療)用於局部晚期宮頸癌,處於註冊性臨牀階段;已經基本覆蓋了宮頸癌的主要治療階段;

(3)卡度尼利單抗(+XELOX化療方案)用於一線治療胃癌或胃食管交界處食道癌同樣處於註冊性臨牀階段,相較於納武利尤單抗的同樣方案,中期數據明顯更優(ORR:63.3%VS58%,mOS:17.3VS13.8);

(4)卡度尼利單抗(+倫伐替尼)用於一線治療早期肝細胞癌已經處於二期臨牀階段。

卡度尼利單抗的單抗和聯合用藥,除了在宮頸癌方面有望成爲最佳治療方案外,在1L胃癌/胃食管癌適應症,1L肝細胞癌HCC適應症方面,比目前主流的治療方案療效都要明顯更好。

而商業化進程方面,卡度尼利單抗爲全球首個,國內處於三期臨牀的僅有康寧傑瑞,但適應症有一定的差別,康寧傑瑞靠前的適應症主要在NSCLC,因此卡度尼利單抗有望較長時間獨享相關適應症的雙抗用藥市場。

AK112雙抗PD-1/VEGF

除卡度尼利單抗外,康方生物更具潛力的產品爲全球首款PD-1/VEGF雙抗AK112,其也已經進入三期臨牀,並有望開展與K藥的頭對頭臨牀研究。具體地:

AK112,聯合化療,EGFR+但治療失敗耐藥的NSCLC(註冊臨牀);

AK112,單藥,一線PD-L1陽性NSCLC(註冊臨牀);

AK112,聯合化療,二線PD-L1陽性NSCLC處於臨牀二期;

AK112之所具備更大潛力的原因,有以下三點:

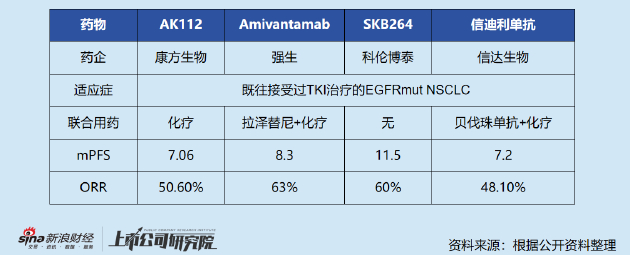

其一,EGFR+但治療失敗耐藥的NSCLC,對於所有3代EGFR+靶向藥物後的臨牀需求仍然龐大。而AK112聯合化療的方案,比純化療和普通“PD-1+VEGF”方案“信迪利單抗+貝伐珠單抗”的聯合方案都要更好。與純化療比ORR(68.4% VS 25.2%);與“信迪利+貝伐珠”相比ORR(68.4% VS 43.9%)。

其二,目前 PD-1單抗聯合化療已成爲NSCLC一線治療的標準治療方案,但仍有30%-55%的患者對該方案沒有響應,且平均在用藥6-9個月後會出現疾病進展。PD-1/PD-L1治療失敗的NSCLC患者後續治療手段有限,存在巨大未滿足需求。

AK112聯合多西他賽用於PD-1/PD-L1單抗治療失敗的NSCLC患者的ORR達40.0%,DCR達80%,較帕博利珠單抗聯合多西他賽方案(ORR:23.5%;DCR:76.5%)明顯更優。

其三,AK112和K藥在PD-L1陽性非小細胞肺癌單藥頭對頭實驗,將決定着目前全球最大的適應症的最強治療方案,目前研究計劃納入388名受試者。隨機分組接受AK112(靜脈注射)和K藥(每三週靜脈注射200mg)治療。主要終點包括無進展生存期(PFS),次要終點包括總生存期(OS)、客觀緩解率(ORR)、緩解持續時間(DoR)等。

實際上,從2022年第58屆 ASCO年會上AK112公佈的數據來看,其ORR達56.3%,DCR達100%,在跨試驗比較中優於目前帕博利珠單抗單藥(ORR:27.3%;DCR:65.9%)以及帕博利珠單抗聯合VEGFR2拮抗劑雷莫蘆單抗療法(ORR42.3%;DCR:84.6%)。

不過由於不是頭對頭實驗,還並不具備完全的說服力。

此次,如果AK112和K藥頭對頭的臨牀數據勝出的話,將明顯撼動K要的霸主地位,並可能聯合化藥順勢切入1L的PD-L1陽性NSCLC混戰以及其他實體瘤領域,對PD-1藥物形成降維打擊,或創造百億級別的全球銷售額。

從康方生物兩款雙抗的臨牀數據來看,其雙抗藥物的療效都要好於PD-1以及PD-1聯合另一單抗用藥方案,安全性也得到了保證。雙靶點對單靶點的打擊,類似於聯合用藥對單藥的降維打擊,如果K藥的地位被AK112所撼動,那麼這將必然會是雙抗藥物的標誌性事件。