三大股指震盪回落,遠洋運輸板塊飆升逾3%,機構:A股將延續反彈態勢

本報記者 張穎

週三(10月19日),三大股指震盪回落。截至上午收盤,上證指數跌0.51%,報3065.18點;深證成指和創業板指分別下跌0.61%和0.09%;滬深兩市合計成交額4679.6億元,總體來看,兩市個股跌多漲少。

從資金面來看,10月19日上午,北向資金淨賣出金額達15.98億元。另外,截至10月18日,滬深兩市兩融餘額爲15528.03億元,較前一交易日增加41.07億元。其中,融資餘額爲14484.47億元,較前一交易日增加21.16億元;融券餘額爲1043.56億元,較前一交易日增加19.91億元。

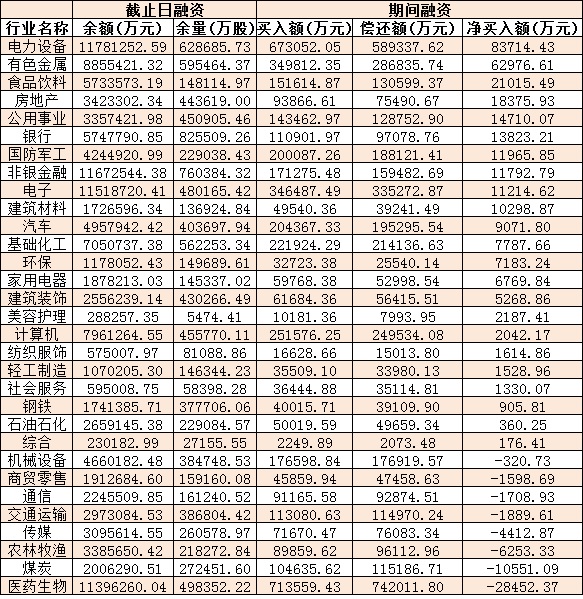

表:10月18日申萬一級行業兩融交易情況:

製表:張穎

對於後市,業內機構普遍表示,市場基本完成二次探底,或將延續反彈態勢。

國盛證券表示,9月以來,美聯儲加息預期的不斷強化成爲抑制A股市場走勢的關鍵因素,從美股及A股近日觸底反彈的表現來看,市場對美聯儲加息幅度的悲觀預期消化較爲充分。此前滬指年內再次跌破3000點之際,估值、投資者情緒、股債收益差等指標已至歷史底部區域,預計市場基本完成二次探底,趨勢性看多四季度A股市場。當前市場或將延續反彈態勢,新一輪上漲行情已然展開。指數探底後的反彈初期,超跌板塊更易成爲上漲主力,且10月份股價漲跌與三季報相關性較強,業績改善及高增板塊或充分受益。

中原證券預計,市場將維持震盪上揚格局,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者保持六成倉位,短線關注醫藥、軟件開發、電網設備以及新能源等行業的投資機會。

興業證券認爲,隨着三季報陸續披露,將成爲“新半軍”景氣驗證的重要時間窗口。而從擇時框架中的預期淨利潤同比變動指標看,“新半軍”繼續面臨分化,對於三季報維持高景氣或業績超預期的細分方向和個股,有望在新一輪上行中領漲市場。根據我們對“新半軍”40個細分方向的三季度業績預告梳理,可重點關注新能源汽車(鋰電池、鋰電設備)、光伏(設備、上游材料)、儲能、風電(設備)、軍工(新材料、軍工電子)、半導體(材料、設計)。

熱點方面,截至10月19日上午收盤,遠洋運輸、港口運輸、鈉電池等板塊漲幅居前。另外,水產養殖、維生素、養雞等板塊跌幅居前。

具體看,截至10月19日上午收盤,遠洋運輸板塊漲幅達3.35%,其中,中遠海能漲停,緊隨其後的是招商輪船漲幅達7.21%。

消息方面,波羅的海乾散貨運價指數週二上漲1.7%至1875點,因海岬型和巴拿馬型船舶的運價上漲。海岬型船運價指數上漲2.8%至2247點。海岬型船日均獲利增加498美元,至18631美元。巴拿馬型船運價指數上漲2.3%至2136點。

對此,財信證券分析認爲,未來油運板塊的供需缺口或將達到歷史極值,油運價格有望迎來景氣大週期。油運板塊的景氣週期與2021年-2022年集運板塊的景氣週期具備可比性,因此參考集運板塊的估值水平,給予國內龍頭油運企業3倍-4倍的PE估值。建議關注:中遠海能和招商輪船。

(編輯 白寶玉)