廣發期貨:LME討論制裁俄羅斯金屬的分析

廣發黃埔薈

文:有色金屬組

投資諮詢業務資格:證監許可【2011】1292號

報告摘要

2022年10月6日,倫敦金屬交易所(LME)發佈文件,討論是否以及在何種情況下禁止俄羅斯金屬的交付。LME提供了三個選項:①繼續接受俄羅斯金屬;②爲LME倉庫中的俄羅斯金屬數量設定閾值;③徹底禁止使用俄羅斯金屬。此前,LME已經全面禁止俄羅斯鉛,英國倉庫禁止俄羅斯銅、鋁和鎳。LME邀請交易商在10月28日之前提供反饋。

借鑑2018年俄鋁制裁事件,結合目前金屬基本面現狀,認爲制裁落地或短時拉漲金屬價格,且對外盤影響大於國內,需要防範外盤階段性風險事件,但隨着制裁措施減弱、貿易流向改變等,供給擔憂減弱,中長期價格趨向迴歸。具體來看:

鋁:在歐洲能源危機短期難以解決、俄鋁經濟性更強的背景下,歐洲對俄鋁需求量有增無減,2022年,歐洲仍是俄鋁最大出口地。與此同時,俄烏戰爭以來,俄鋁大量流入中國。如若LME禁止使用俄鋁,不排除俄鋁轉口流入中國,替代國產鋁供應給下游,或重熔出口。因此,如若俄羅斯鋁被LME拒之門外,在當前需求整體偏弱的背景下,我們認爲對整體供需影響或不及預期。消息面上,據外媒,嘉能可與俄鋁在2021-2024年仍有每年約160萬噸的購銷合同,如LME拒收俄鋁,將加大除LME倉庫外市場流通量,施壓鋁價。

鎳:儘管俄鎳在LME倉庫中的佔比已經低於10%,制裁邊際影響淡化,但庫存絕對值低位情況下,剔除俄鎳後,仍要防範短期擠倉風險,影響力度需要結合制裁實際落地時間和範圍來做具體評估。制裁發生後,俄鎳會更多流向中國,國內交割品得到有效補充,將弱化滬鎳月差強back結構。中長期來看,通過貿易流向和渠道轉變、以提供原料或加工品方式給資源短缺國家和地區、將使得市場人士對LME市場參與度下降和鎳基本面轉弱等,實際影響逐步淡化。

銅:四季度銅價走勢依然更多關注經濟指標變化,庫存低位對銅價具備支撐。近期部分消費者或他們的客戶在拒絕俄羅斯銅,這加速了LME銅在制裁落地前搶先入庫,導致LME現有庫存中俄羅斯銅佔比超過60%。智利Codelco公司已經將2023年發往歐洲的銅升水上調至每噸約235美元,創紀錄高位,較2022年水平大幅上調85%。制裁落地後,原本流入歐美的銅或湧入國內,造成資源外緊內松。並且,若制裁立即實施,或者宏觀預期回暖,則LME銅可能會發生階段性擠倉事件。中長期隨着海外經濟步入衰退,供應放量,銅價承壓。

報告正文

一、事件背景

(一)LME發佈關於俄羅斯金屬的討論文件

2022年10月6日,倫敦金屬交易所(LME)發佈文件,討論是否以及在何種情況下禁止俄羅斯金屬的交付。文件指出,LME將出於道德層面、遵守政府制裁和俄羅斯金屬使用趨勢方面的考量,限制俄羅斯金屬,促使倉單品牌和主流市場的貿易品牌相符合,發揮期貨市場價格發現功能。LME提供了三個選項:

選項A:繼續接受俄羅斯金屬。這對市場短期定價影響較小,造成市場混亂的可能性最低,但可能會造成LME行動滯後,無法阻止未來俄羅斯金屬大量湧入現貨網絡。

選項B:爲LME倉庫中的俄羅斯金屬數量設定閾值。雖然這爲市場參與者提供了更多時間,但存在很多考量因素,包括:如何確定每種金屬合適的閾值、市場不知道何時會達到閾值、怎樣確定閾值調整的程序等。

選項C:徹底禁止使用俄羅斯金屬。這可能會在短期內造成市場混亂,但會爲交易者提供確定性。這種方案需要重點考慮(1)制裁實施的時間,(2)制裁是否適用於所有俄羅斯金屬,還是隻適用於某個特定日期之後生產的金屬。LME傾向於將規則變更告知市場,讓市場參與者做充分的準備。在這種情況下,LME認爲有如下方案:

C1:立即實施暫停製裁,並針對所有俄羅斯金屬;

C2:立即實施暫停製裁,但僅限於特定日期後生產的俄羅斯金屬;

C3:在短暫的通知期後實施暫停製裁,並針對所有俄羅斯金屬;

C4:在短暫的通知期後實施暫停製裁,但僅限於特定日期後生產的俄羅斯金屬;

C5:在較長的通知期之後實施暫停製裁,並針對所有俄羅斯金屬;

C6:在較長的通知期之後實施暫停製裁,但僅限於特定日期後生產的俄羅斯金屬。

上述方案C2、C4和C6都要求LME指定一個生產日期,在此日期之後生產的俄羅斯將受到暫停製裁。鑑於目前市場依舊接受2022年的俄羅斯金屬,2023年1月1日可能是一個合適的日期。但LME也聽到一些觀點,認爲這個日期從俄羅斯入侵烏克蘭的日期算起更合適。

LME並沒有出臺具體措施,邀請交易商在10月28日英國時間晚六點前提供反饋。

(二)俄烏戰爭以來,歐美對俄金屬製裁情況

2022年2月24日,俄烏衝突逐步升級,此後歐美對俄羅斯金屬開展了一系列相關制裁,主要包括:

2月26日,禁止俄羅斯部分銀行使用環球同業銀行金融電訊協會(SWIFT)國際結算系統。

3月15日,英國對進口俄羅斯和白俄羅斯的銅、鉛、原鋁和鋁合金徵收35%的額外關稅。

4月1日,英國倉庫暫停接收(部分)來自俄羅斯企業的金屬,除非金屬於2022年3月25日前已經從俄羅斯出口。

2022年6月,英國政府對諾里爾斯克鎳業首席執行官實施金融制裁,包括資產凍結和旅行禁令。但此次制裁並未延伸到諾里爾斯克鎳業本身,未對其生產的金屬生產和出口造成影響。

7月2日,美國政府文件顯示,從7月底對570種俄羅斯商品徵收35%的進口關稅,但不包含鈀、鉑、鈦,以及部分鑄鐵和鎳產品。LME宣佈禁止7月20日後從俄羅斯出口的鎳進入英國倉庫,但是當時英國倉庫裏無俄羅斯鎳庫存。

9月29日,LME發佈公告,稱正積極考慮發佈磋商文件,徵求市場對俄羅斯金屬可接受性的意見。當日,外盤金屬全線上漲,LME 3月期鋁、期鎳合約最高漲幅分別爲8.0%和4.4%。

10月6日,LME發佈“關於是否禁止俄羅斯金屬”的討論文件,指出並不意味着已經做出決定,並希望交易者在英國時間10月28日18時前提交意見。

二、俄羅斯金屬現狀

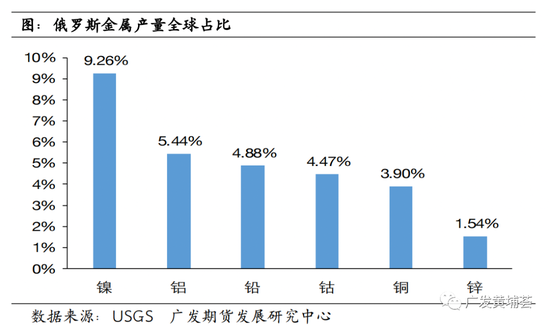

(一)俄羅斯金屬產量全球佔比

從產量來看,俄羅斯所生產的鎳、鋁佔比居世界前位,制裁對鎳、鋁短期價格衝擊較大。根據USGS數據,2021年俄羅斯鎳、鋁、鉛、鈷、銅、鋅產量全球佔比分別爲9.26%、5.44%、4.88%、4.47%、3.90%和1.54%。

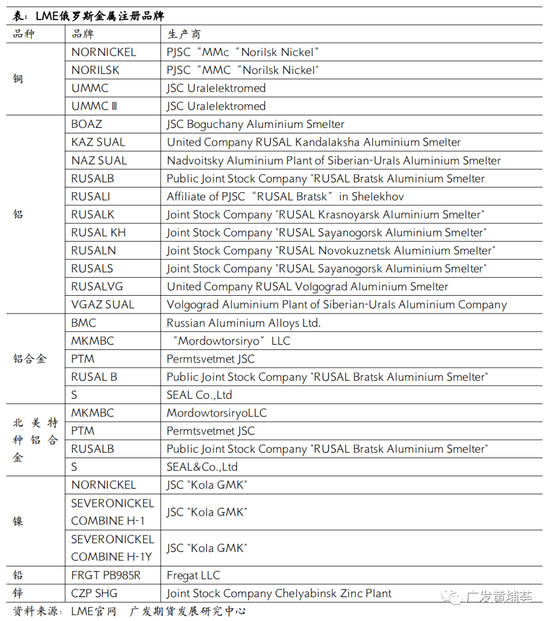

(二)LME俄羅斯金屬註冊品牌

LME俄羅斯金屬註冊品牌較多,如果這些品牌受到制裁,則會對LME市場本身業務和市場參與者產生一定影響。

(三)俄羅斯金屬巨頭

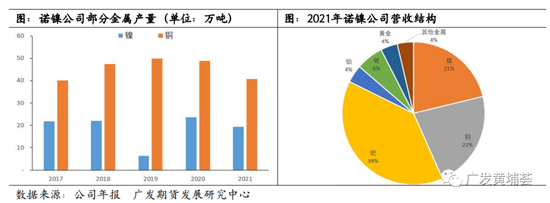

1.諾里爾斯克鎳業公司

諾里爾斯克鎳業公司(MMC Norilsk Nickel PJSC,下文簡稱“諾鎳”)成立於1935年,是俄羅斯領先的金屬冶煉企業,同時也是全球最大的鎳生產商和重要的銅生產商。公司以生產鎳、銅、鈷、鈀、鉑爲主要產業,產品供應給全球37個國家,並被400多家合作伙伴公司購買,在有色行業有着舉足輕重的地位。

公司的生產基地主要包括諾里爾斯克分部、科拉分部和Zabaykalsjy分部。2021年,諾鎳公司生產鎳和銅的產量分別爲19.3萬噸和40.6萬噸。其中,鎳產量國內市場佔有率接近100%,全球市場佔有率接近10%。此外,根據公司產量指引,2022年公司鎳產量預計爲20.5-21.5萬噸,銅產量預計爲36.5-38.5 萬噸。

2.俄羅斯鋁業聯合公司

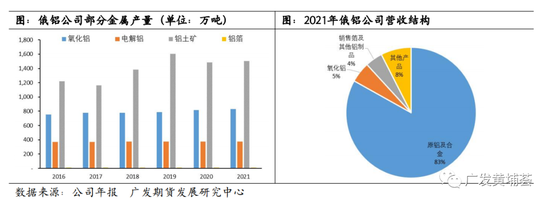

俄羅斯鋁業聯合公司(United Co Rusal International PJSC,下文簡稱“俄鋁”)成立於2000年3月,聯合了俄羅斯和國外製鋁工業中最有實力的公司,發展成爲全球鋁業的領導企業。公司的主要產品是原鋁和基於鋁的合金,氧化鋁以及鋁箔和包裝,其中,俄鋁中90%的鋁是由可再生電力生產,有力地減少了溫室氣體的排放。俄鋁也因此成爲全球較早掌握“綠色”金屬生產工藝的公司之一。

作爲鋁業巨頭,公司擁有強大的資源基礎,能夠獨立完成從原料開採、加工到初級鋁、半成品、合金鋁和成品鋁全部生產流程。截止至2021年底,公司擁有鋁土礦權益產能206億噸,氧化鋁權益產能1074萬噸,鋁冶煉產能420.5萬噸。

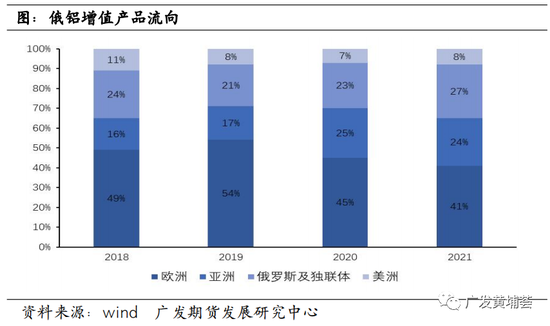

2021年俄鋁公司原鋁產量364萬噸,全球佔比約5.4%;氧化鋁產量305萬噸,全球佔比約2.3%。俄鋁增值產品主要流向爲歐洲(41%)、俄羅斯及獨聯體(27%)、亞洲(24%)和美洲(8%)。

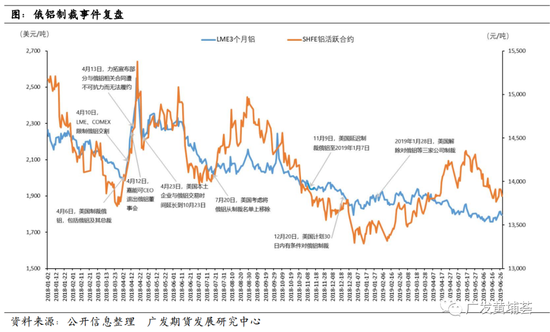

三、俄鋁製裁事件覆盤借鑑

2018年4月6日,美國財政部宣佈制裁包括俄鋁在內的三家公司,理由是俄羅斯涉嫌干預美國民主選舉。4月10日,LME、COMEX宣佈限制俄鋁交割。LME鋁價暴漲37%至最高2718美元/噸,創下新高。

但4月23日,美國就宣佈本土企業與俄鋁交易時間延長到10月23日。11月9日,再次延遲制裁俄鋁至次年1月7日。2019年1月28日,美國解除對俄鋁等三家公司制裁。

俄鋁製裁事件發生後,俄鋁調整銷售區域。亞洲供給相對增加,歐美市場供給相對減少,使得外盤鋁價強於國內,內外價差擴大,直至俄鋁製裁結束。

因此,從俄鋁製裁事件來看,制裁初期,鋁價階段性利多,外盤強於內盤;但隨着制裁措施減弱、俄鋁調整銷售區域等,供給擔憂減弱,鋁價迴歸。

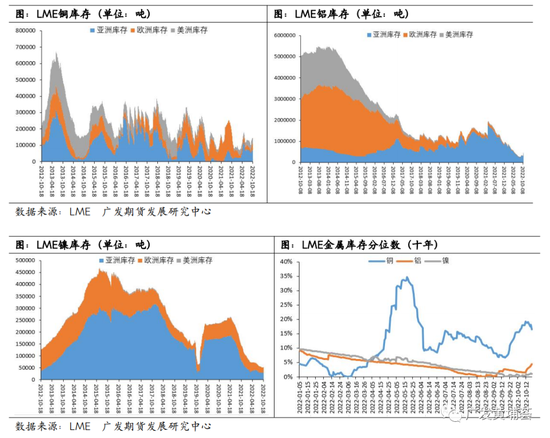

四、LME庫存分析

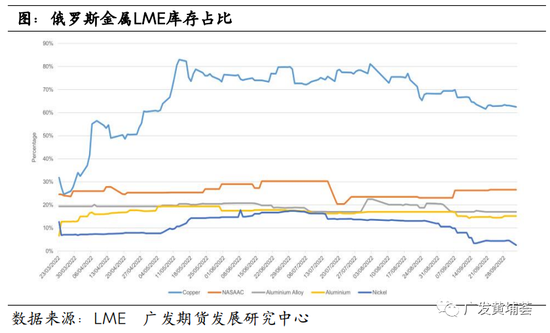

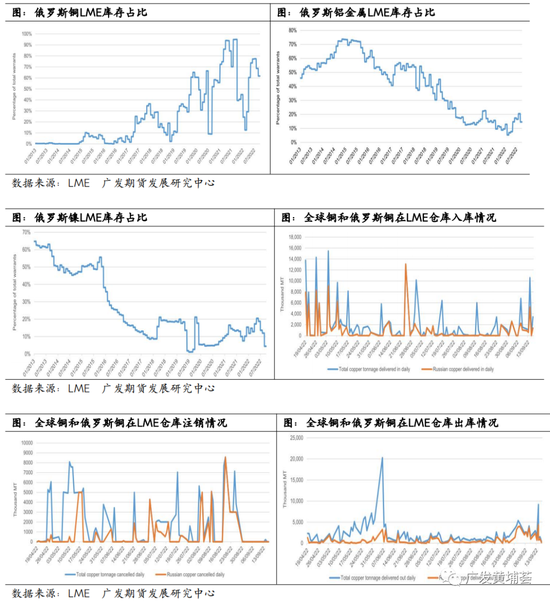

(一)LME俄羅斯金屬庫存佔比

目前,俄羅斯金屬生產商並未擔憂制裁,俄羅斯金屬仍在全球金屬市場正常流通。根據LME公佈的數據,從目前俄羅斯金屬在LME庫存中的比例來看,俄羅斯銅佔比超過60%、俄羅斯特種鋁合金佔比近30%、俄羅斯鋁合金和電解鋁佔比近20%、俄羅斯鎳佔比低於10%。

2022年,大多數俄羅斯金屬在LME庫存中的佔比相對較低。但是,俄羅斯銅在2022年5月和8月在LME庫存中的佔比達到了超過80%的年內峯值。

從往年數據看,2021年三季度俄羅斯銅佔比達到歷史峯值95%,2014年11月俄羅斯鋁達到歷史峯值74%,2013年1月達到歷史峯值65%。

(二)LME金屬庫存動態變化

從庫存角度來看,當前全球金屬庫存絕對值偏低。若發生制裁事件,或引發對交割品不足的預期,導致金屬價格上漲。另外,4月英國倉庫禁止俄金屬之後,LME的金屬庫存基本集中在亞洲倉庫中,歐洲倉庫庫存明顯減少。目前,LME全球禁止俄羅斯鉛,英國倉庫禁止俄羅斯銅、鋁、鎳。

LME文件發佈後,俄鋁持貨商急於在LME商討結果宣佈之前大量交倉,集中交倉動作非常明顯。截止10月19日,LME鋁庫存較9月底增加超23萬噸,增幅近70%。據悉,貿易巨頭嘉能可向LME韓國光陽的倉庫交付大量原產於俄羅斯的鋁。俄鋁公司在2020年4月同意簽訂長期合同,向在倫敦上市的嘉能可供應690萬噸鋁。其中,34.48萬噸定於2020年交付,2021-2024年期間每年交付約160萬噸。

五、重點品種影響分析

(一)鋁

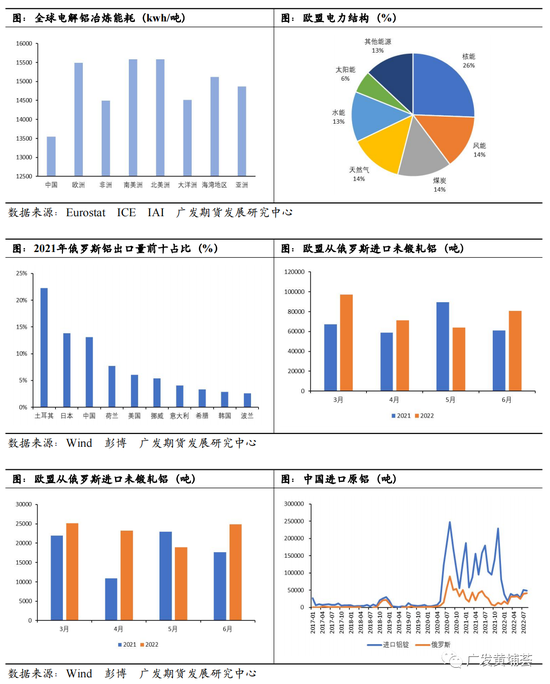

歐洲電解鋁生產商噸鋁生產所耗電力高達15500kwh/噸,處於全球鋁能耗高位。歐洲能源緊張加劇電力緊張,電解鋁成本飆升。根據麥格里銀行數據,目前能源佔到歐洲電解鋁生產成本的80%左右,該數據歷史均值爲40%。相比較而言,俄羅斯鋁在能源方面有着天然的優勢,俄鋁發佈的財報顯示,2022年上半年該公司的鋁生產成本僅2028美元/噸,遠低於歐洲及亞洲等國。因此,從價格上看,對鋁下游生產商而言,價格更加低廉的俄鋁更具吸引力。2021年,俄羅斯鋁出口至歐洲的量佔總出口量的45.32%。相關數據顯示,2022年3-6月,美國自俄進口未鍛軋鋁9.2萬噸,同比增長21%。2022年,歐盟仍是俄羅斯未鍛鋁的最大出口國,2022年3-6月,歐盟自俄羅斯累計進口31.3萬噸,較上年同期增長13%。因此,在歐洲能源危機短期難以解決的背景下,當地鋁生產商爲了自身利益及政治立場,紛紛有意施壓LME制裁俄羅斯鋁。

與此同時,據海關,2022年1-8月,中國自俄羅斯進口鋁錠23萬噸,對俄依賴度由2021年的18.5%上升到今年的77.8%。如若LME禁止使用俄鋁,在俄羅斯鋁價格相對低廉的背景下,不排除俄鋁轉口流入中國,替代國產鋁供應給下游,或重熔出口。因此,如若俄羅斯鋁被LME拒之門外,在當前需求整體偏弱的背景下,我們認爲對整體供需影響或不及預期。

消息面,據外媒,大宗商品交易商嘉能可已向倫敦金屬交易所位於韓國光陽的註冊倉庫交付大量原產於俄羅斯的鋁。另一位直接知情的消息人士稱,交付給光陽倉庫的鋁由俄鋁公司生產。俄鋁公司在2020年4月同意簽訂長期合同,向在倫敦上市的嘉能可供應690萬噸鋁。其中34.38萬噸定於2020年交付,2021年至2024年期間每年交付約160萬噸。如果合同繼續,嘉能可購買的鋁或將加大除倉庫以外的市場流通量,施壓鋁價。

(二)鎳

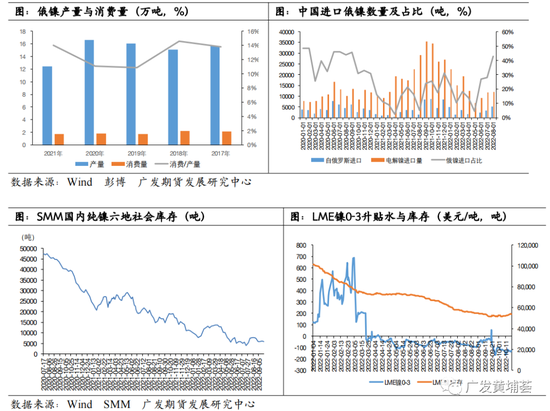

2021年俄羅斯鎳礦產量和儲量分別約爲25萬噸和750萬噸,全球排名第三和第四。2021年俄羅斯精煉鎳產量12.39萬噸,全球佔比4.59%。俄羅斯本國精煉鎳消費佔比較低,主要用來出口,往年多流向歐洲地區。

2022年9月底,LME釋放可能制裁俄羅斯金屬消息。倫鎳盤中拉漲5%,但隨即就回吐漲幅。究其原因,一是制裁措施懸而未決,前期俄烏事件影響已經消化部分預期;二是目前俄羅斯鎳庫存在LME倉庫中佔比已經低於10%,制裁邊際影響淡化。但庫存絕對值低位情況下,剔除俄鎳後,仍要防範短期擠倉風險,影響力度需要結合制裁實際落地時間和範圍來做具體評估。

那麼,如果LME禁止俄鎳交倉,會造成怎樣的影響呢?首先,俄鎳的貿易流向會更加傾斜於東方市場,尤其是中國。2022年9月,諾鎳首席執行官在接受媒體訪問時表示,公司將權衡利弊,如果對俄製裁使得公司無法維持目前的銷售結構,公司將考慮把部分銷售轉向東方。海關總署公佈的數據也表明俄鎳進口量明顯增加,2022年1-8月,中國精煉鎳進口總量10.61萬噸,同比減少23.22%;其中,俄鎳進口量2.25萬噸,佔進口總量的21%。並且,2022年6-8月,自俄羅斯進口鎳佔比穩步提升,8月比例高達42.92%。

其次,LME鎳市場參與度和流動性或進一步下降,LME與SHFE鎳價偏離。將俄鎳剔除可交倉名單後,外盤短期存在擠倉風險;相反地,如果俄鎳轉流入中國,則國內交割品得到有效補充,將弱化滬鎳月差強back結構。

再者,儘管目前二級鎳過剩與交割品庫存低位的結構性矛盾仍存,新能源和合金方面需求對鎳價具備支撐,但隨着二級鎳對純鎳的替代消費逐步增強,純鎳壘庫是大勢所趨。特別地,在歐洲不鏽鋼廠大幅減產背景下,9月份海外鎳現貨深度貼水,9月26日甚至LME0-3升貼水甚至達到-167美元/噸,創下十年來的新低,表明海外純鎳消費較差。

總之,短期來看,制裁俄鎳或拉漲鎳價,且造成外強內弱格局,內盤更偏像於情緒上拉漲;中長期來看,通過改變貿易流向、以提供原料或加工品方式給資源短缺國家和地區、市場人士對LME市場參與度下降和鎳基本面轉弱等,實際影響會逐步淡化。

(三)銅

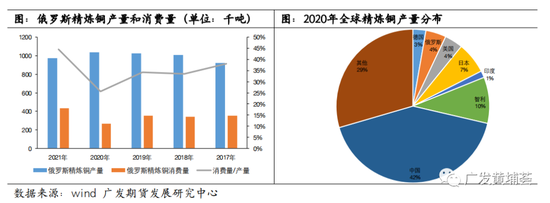

根據國際銅研究組織(ICSG),2021年俄羅斯精煉銅產量97.35萬噸,約佔世界總量的3.23%。根據聯邦海關數據,2021年俄羅斯精煉銅出口量46.30萬噸,主要出口地爲歐洲。

因出口產品主要以精煉銅爲主,對俄製裁會直接對歐洲的供需產生影響,境外價格更容易出現拉昇,短期注意價格上行風險。回顧2014年對俄製裁,銅價表現較弱,和其他有色品種相比,它更多受制於制裁帶來的經濟受損預期的影響,而當年經濟疲軟的大環境也導致價格表現震盪下行。銅價的走勢依然需要更多關注經濟指標邊際變化。

另據媒體報道,有些消費者或者他們的客戶在拒絕俄羅斯銅,導致俄羅斯銅被運送至LME的倉庫。因此,俄羅斯銅在LME庫存中佔比超過60%或許是市場的選擇。另外,全球最大的銅礦產商——智利國有的Codelco公司已經將2023年發往歐洲的銅升水上調至每噸約235美元,創紀錄高位,較2022年水平大幅上調85%。如果制裁落地,原本流入歐美的銅或湧入國內,造成資源外緊內松。數據顯示,截止10月19日,LME電解銅庫存較9月初增加2.05萬噸,增幅達到17.30%。其中,鹿特丹和漢堡的LME倉庫銅庫存分別爲1.48萬噸、2.79萬噸,較9月初分別增加了211.58%、115%。值得注意的是,LME現有庫存中俄羅斯銅佔比超過60%,如果LME公佈的結果是立即禁止,或者宏觀層面回暖,則LME銅可能會發生階段性擠倉事件。

此外,很多礦山企業、冶煉廠或下游企業之間簽訂合同以LME期貨價格作爲基準價,合同中約定的金屬必然是可以在LME市場交割的。如果LME禁止俄鎳交倉,或許會造成相關合同破裂。跨市場交易和對沖的標的減少,交易靈活度可能打折扣。

六、總結與展望

2022年10月6日,倫敦金屬交易所(LME)發佈文件,討論是否以及在何種情況下禁止俄羅斯金屬的交付。LME提供了三個選項:①繼續接受俄羅斯金屬;②爲LME倉庫中的俄羅斯金屬數量設定閾值;③徹底禁止使用俄羅斯金屬。此前,LME已經全面禁止俄羅斯鉛,英國倉庫禁止俄羅斯銅、鋁和鎳。LME邀請交易商在10月28日之前提供反饋。

借鑑2018年俄鋁製裁事件,結合目前金屬基本面現狀,認爲制裁落地或短時拉漲金屬價格,且對外盤影響大於國內,需要防範外盤階段性風險事件,但隨着制裁措施減弱、貿易流向改變等,供給擔憂減弱,中長期價格趨向迴歸。具體來看:

鋁:在歐洲能源危機短期難以解決、俄鋁經濟性更強的背景下,歐洲對俄鋁需求量有增無減,2022年,歐洲仍是俄鋁最大出口地。與此同時,俄烏戰爭以來,俄鋁大量流入中國。如若LME禁止使用俄鋁,不排除俄鋁轉口流入中國,替代國產鋁供應給下游,或重熔出口。因此,如若俄羅斯鋁被LME拒之門外,在當前需求整體偏弱的背景下,我們認爲對整體供需影響或不及預期。消息面上,據外媒,嘉能可與俄鋁在2021-2024年仍有每年約160萬噸的購銷合同,如LME拒收俄鋁,將加大除LME倉庫外市場流通量,施壓鋁價。

鎳:儘管俄鎳在LME倉庫中的佔比已經低於10%,制裁邊際影響淡化,但庫存絕對值低位情況下,剔除俄鎳後,仍要防範短期擠倉風險,影響力度需要結合制裁實際落地時間和範圍來做具體評估。制裁發生後,俄鎳會更多流向中國,國內交割品得到有效補充,將弱化滬鎳月差強back結構。中長期來看,通過貿易流向和渠道轉變、以提供原料或加工品方式給資源短缺國家和地區、將使得市場人士對LME市場參與度下降和鎳基本面轉弱等,實際影響逐步淡化。

銅:四季度銅價走勢依然更多關注經濟指標變化,庫存低位對銅價具備支撐。近期部分消費者或他們的客戶在拒絕俄羅斯銅,這加速了LME銅在制裁落地前搶先入庫,導致LME現有庫存中俄羅斯銅佔比超過60%。智利Codelco公司已經將2023年發往歐洲的銅升水上調至每噸約235美元,創紀錄高位,較2022年水平大幅上調85%。制裁落地後,原本流入歐美的銅或湧入國內,造成資源外緊內松。並且,若制裁立即實施,或者宏觀預期回暖,則LME銅可能會發生階段性擠倉事件。中長期隨着海外經濟步入衰退,供應放量,銅價承壓。