產需雙降、利潤下滑,鋼鐵行業兼併重組提速

鋼鐵行業下行期間是鋼鐵企業併購重組的機遇窗口。

10月31日,中國鋼鐵工業協會召開三季度信息發佈會。今年前三季度,國內鋼鐵行業市場需求相對較弱且恢復不及預期,鋼鐵生產消費、進出口、價格均同比下降,鋼鐵企業經營效益出現大幅下滑,但資產狀況相對良好。

中國鋼鐵工業協會副會長兼祕書長屈秀麗在發佈會上指出,當前鋼鐵行業仍舊面臨鋼材需求恢復較弱、市場預期不強,以及煤焦價格依然高企、成本壓力較大的困難。下一步重點工作中包括加快推進“基石計劃”和以推廣鋼結構住宅爲主攻方向的鋼鐵應用拓展計劃落實落地,加強上下游領域跨產業合作。

鋼企利潤大幅下降

繼續壓減粗鋼產能是今年鋼鐵行業的主要任務之一。前三季度,全國累計鋼產量7.81億噸,同比下降3.4%;生鐵產量6.56億噸,同比下降2.5%;鋼材產量10.06億噸,同比下降2.2%。其中,7月份,全國平均日產鋼263萬噸,爲年內最低水平。隨着我國經濟恢復向好、市場預期改善,8、9月份全國日均產鋼量環比回升。

需求方面,前三季度,我國鋼的表觀消費量約7.41億噸,同比下降4.2%。主要用鋼行業中,房地產行業各項指標持續下降,機械、汽車行業雖總體保持增長但增幅較小。

冶金工業信息標準研究院張龍強表示,當前行業進入了下行週期,主要原因是佔鋼材消費比重近35%的房地產市場已經趨於飽和,很難再維持近年來建築鋼材消費水平,更難提供消費增量,除非有重大調整(如快速大規模推行鋼結構建築),鋼材消費量和價格的較大幅度增長短期內已經不具備支撐條件。

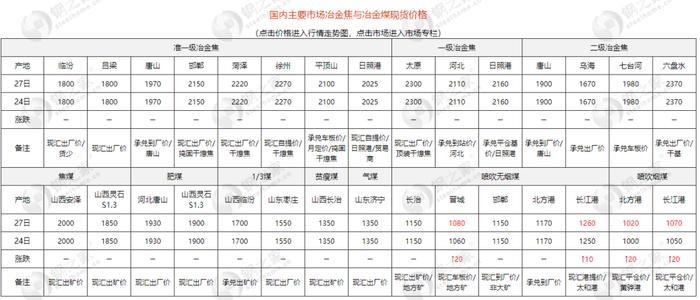

今年,國際大宗商品市場波動較大,煉焦煤、焦炭、鐵礦石、廢鋼等原燃材料價格快速上漲且持續高企,行業提高經濟效益面臨巨大壓力。

據鋼協統計,前三季度,重點鋼鐵企業煉焦煤採購成本同比上升51.1%,噴吹煤採購成本同比上升40.3%,進口鐵礦石採購成本雖同比下降,但仍高於2019年和2020年的同期水平。同時,受疫情和能源價格上漲影響,鋼鐵企業物流成本也大幅上升,加大了企業的成本壓力。

產需雙降、成本上升導致企業效益大幅下滑。前三季度,中鋼協會員鋼鐵企業實現營業收入48667億元,同比下降9.27%;利潤總額928億元,同比下降71.34%(降幅較大與去年基數偏高有關);平均銷售利潤率爲1.91%,同比下降4.12個百分點。雖然經濟效益同比大幅下降,但企業管理費用、財務費用保持下降,研發費用同比增長11.9%。

近期多家上市鋼企發佈三季度業績報告,多數出現虧損。比如,重慶鋼鐵10月30日公佈2022年第三季度報告,第三季度營業收入76.499億元,同比下降15.88%;歸屬於上市公司股東的淨利潤爲-7.88億元。10月28日山東鋼鐵發佈的三季度報告顯示,2022年前三季度,公司實現營業收入765.96億元,同比下滑12.25%,前三季度歸母淨利潤爲2.68億元,同比下滑90.63%。

值得一提的是,國內鋼鐵行業一季度盈利422.4億元,二季度盈利減少到403.7億元,三季度虧損513.1億元,其中7月虧損257.1億元,8月份虧損158.5億元,9月份虧損97.5億元,呈現連續3個月減虧。

蘭格鋼鐵研究中心研究員葛昕表示,對於國內鋼鐵生產企業來說,連續3個月的減虧只能緩解短期鋼企的運營壓力,但在國內鋼鐵行業可能已經進入一個深度調整重構週期的大背景下,鋼企更應該深度思考如何積極應對需求端的變化,如何提升產品的性能要求,如何轉型升級成爲“高利潤”的產品;同時鋼企也會面臨在新一輪“兼併重組”的大潮中如何活下去的問題。

兼併重組提速

鋼鐵行業下行期間是鋼鐵企業併購重組的機遇窗口。今年以來,鋼鐵企業兼併重組和資產整合的步伐明顯加快。

敬業集團10月25日發佈消息稱,敬業集團正式簽約收購廣東粵北聯合鋼鐵有限公司。敬業集團稱,併購粵北聯合鋼鐵之後,將與廣東敬業鋼鐵形成產品、區域戰略互補,增加敬業產品華南市場投放量,提升敬業品牌在華南地區的競爭力和影響力。同時可依託海運優勢銷往東南亞等區域,進而提高國際市場佔有率。

10 月19 日,沙鋼集團與復星國際旗下三家子公司簽訂協議,以不超過160億元的代價收購復星持有的南京南鋼鋼鐵聯合有限公司60%股權,這筆交易如若最終達成,沙鋼可增加近25%的鋼鐵產能達到約5000萬噸。

今年6月,鞍鋼集團宣佈重組凌鋼集團,合併凌鋼集團之後,鞍鋼集團粗鋼產能從6300萬噸提高至6900萬噸,產能提升近10%。4月,中國最大鋼鐵央企中國寶武鋼鐵集團宣佈重組江西地方國有企業新鋼集團。至今,中國寶武已陸續整合了武鋼、馬鋼、太鋼、山鋼、重鋼、昆鋼、包鋼、新餘鋼鐵等諸多地方國有鋼企,2021年粗鋼產量1.2億噸,較2014年增加了1.8倍。

近年來,在供給側結構性改革和國企改革的雙重推動下,鋼鐵行業合併重組不斷推進,產業集中度也在日益提高。當前,在“碳達峯、碳中和”大背景下,傳統鋼鐵企業面臨着更大的挑戰,重組整合可以集中資源,實現優勢互補,利於企業進一步做大做強。

今年2月工信部、國家發改委、生態環境部聯合發佈的《關於促進鋼鐵工業高質量發展的指導意見》提出,鼓勵行業龍頭企業實施兼併重組,打造若干世界一流超大型鋼鐵企業集團。依託行業優勢企業,在不鏽鋼、特殊鋼、無縫鋼管、鑄管等領域分別培育1~2家專業化領航企業。國資委今年年初也明確提出,穩步推進鋼鐵等領域的重組整合,在相關領域適時研究組建新的中央企業集團。

業內分析,鋼鐵行業進入高質量發展階段,當前及未來幾年仍將是整合重組的窗口期。隨着產能整合的推進,鋼鐵業集中度的提升是確定性趨勢。企業數量減少,能夠優化行業的競爭結構,減少無序競爭,有利於在一定程度上平抑市場價格波動,促進鋼材價格穩定。而尾部企業的整合也有利於其聚焦於細分領域,提高對上下游的議價能力,有利於弱化行業的週期性,促進行業及企業盈利更趨穩定。

談及下一步的重點任務,中鋼協提到,加快推進“基石計劃”和以推廣鋼結構住宅爲主攻方向的鋼鐵應用拓展計劃落實落地,加強上下游領域跨產業合作,不斷提高鋼鐵產業鏈和供應鏈的韌性和穩定性。推動國內鐵礦資源開發、境外權益鐵礦、廢鋼資源回收利用等各項工作有序開展,提升鋼鐵行業持續發展的資源保障能力。緊盯下游用鋼行業轉型升級帶來的需求變化,關注戰略新興產業等增量需求,推動高端、綠色鋼鐵材料在國民經濟社會發展各領域的應用。