廣發期貨:生豬行業期貨11月行情展望

一、10月行情回顧

國慶節期間現貨價格暴漲超越市場預期,加之現貨上漲強勢持續到中旬,整體市場對於過早出現的高價有恐高心態。在國家喊話、消費沒有放量的情況下,僅靠供給端二次育肥壓縮短期供應形成的高價不可持續,下旬現貨價格出現暴跌,譬如東北從28.5元/公斤跌破25元/公斤,河南價格也跌至25+。現貨價格暴跌帶動期貨價格在強基差(現貨與期貨價格差)下也出現了暴跌。

二、基本面梳理

數據來源:鋼聯

生豬價格處於高位帶動了仔豬價格和能繁母豬價格。但值得注意的是,由於當下養殖結構爲去散戶化的同時、強化了集團化和規模化趨勢,而這些集團場大都自繁自養爲主,它們不斷壓縮了外購仔豬進行育肥的比例,因此仔豬和母豬的價格並不能完全反映當下的補欄積極性。

供應端:

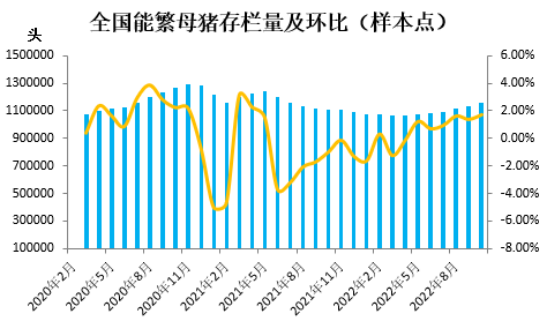

數據來源:湧益諮詢

數據來源:鋼聯數據

湧益諮詢或者鋼聯終端的數據顯示,能繁母豬數量在2022年5月份開始逐步企穩回升,整體趨勢跟農業部公佈的數據趨勢一致,不同的地方在於增長幅度的不一致。湧益數據的能繁母豬9月份數據顯示,自5月份開始環比持續增長,累計增加6.75%,農業部累計增加3.53%。

這裏還可以通過豬飼料產量和豬疫苗數據進行交叉驗證,因此理論上講,2023年3月份開始育肥豬數量將逐步增加。而當下的生豬供應則取決於10個月之前的能繁數量。這也是市場對於今年4季度供應不容樂觀的主要邏輯。

同時,我們注意到,最近幾個月的生豬屠宰量並沒有明顯的放量,而我們是否可以理解爲有大量的集團場出欄的育肥豬被二次育肥的養殖戶購買後重新進行了圈養?實際上確實也是如此。我們的調研或者第三方調研數據顯示,8-10月有不同程度的二次育肥甚至三次育肥情況發生,這部分養殖戶的行爲會短期壓縮供應,等到醃臘季的時候會普遍選擇集中出欄。以購入120公斤生豬育肥至175公斤出欄成本,計算得出育肥成本爲21.98元/公斤,加之天氣轉涼,大豬需求轉盛,標肥價差逐漸拉大,大豬價格高於標豬價格,由此來看,二次育肥利潤比較可觀,所以近期二次育肥熱情較高。(當下二育成本: 在26元採購120kg育肥豬,採購成本3120元+飼料成本 970 元 =4090元/175kg=23.37元/kg。)

壓欄或者二次育肥會降低短期豬肉供應壓力。由於集團場尤其是上市公司有自己的生產計劃,普遍不會進行大規模的二次育肥,但是在看漲後市的時候,集團場適當的推遲三四天出欄也是合理的。北方地區由於近三年先後發生了2019-2020年非洲豬瘟淘汰產能、2021年下半年至2022年上半年的行業鉅虧導致產能進一步壓縮,散戶普遍不願意自繁自養進行生豬養殖。但這部分散戶養殖戶更願意進行二次育肥或者外購仔豬進行養殖。我們用養殖戶二次育肥100頭生豬爲例進行測算,一般來說,二次育肥的效率會差一些。如果2個半月的時間生豬價格從22元/KG的標豬價格漲到了32元/KG的大肥價格,體重從100KG漲到了150KG,那麼養殖戶的收益主要有2部分,一部分是增重的50KG的養殖利潤,另外一部分是購買生豬後的差價利潤。由於散戶進行購買預混料進行養殖,加上不在財務上進行三費的扣減,因此,總的收益額爲100頭*(150-100)KG*(32-16)元/KG+100頭*100*KG(32-22)元/KG=8+10=18萬元,再扣掉一頭豬大約150元的損耗共1.5萬,大約養100頭豬進行完美的二次育肥的總收益是18-1.5=16.5萬。如果兩公婆養400頭豬,其2個多月的時間進行二次育肥會有超過60萬的收益,當然了,大肥價格可能不會達到32元/KG,我們的測算結果也需要打個折扣,但在上漲週期,我們是可以非常清晰的看到:散戶通過二次育肥是可以有較好的收益的,遠遠好於其選擇自繁自養或者外購仔豬飼養。這也是每年二次育肥在傳統旺季到來前會比較積極的原因。

數據來源:湧益諮詢

據海關總署進口數據整理:中國2022年8月進口豬肉13.84萬噸,環比有所上漲,但前八個月的累計進口量出現了較大的回落。9月份大約又進口了15萬噸,累計122萬噸,跟去年累計值的314萬噸出現了較明顯的下滑。

數據來源:中國海關

需求端:

一般在天氣降溫後居民會開始醃臘。進入11月後,各地逐步降溫,2022年四季度的傳統消費旺季很快到來,市場對此並沒有太多的爭議。現在對需求有分歧的是今年生豬價格高位而老百姓由於種種原因、普遍主動壓縮開支,醃臘需求是否也會得到適當壓縮需要進一步的觀察。

即使是在2019年和2020年的高價下,醃臘季節性需求都會在12月以及來年1月份的屠宰量上得到明顯體現。2022年是否會不一樣,建議投資者緊密跟蹤。

最後,我們看全國的庫存情況。凍品庫存率保持去化,市場去庫存格局維持。我們預計,隨着接下來國家的持續拋儲,更將加速庫存率的下滑。

三、總結

估值上看,期貨主力合約甚至近月合約的行情走勢都以較大的期貨貼水即強基差運行。單邊做空壓力大,畢竟供需矛盾在11-12月的醃臘季仍有所期待,價格重心有再次上行的概率。當下期貨盤面的估值都較低估。

驅動上看,統計局的能繁母豬數量從5月份以來持續回升,市場對於未來10個月的生豬出欄量有較強的上漲預期。但當下到明年春節前的生豬供應主要是去年6月份至今的能繁母豬數量、體重共同決定的。從大週期來看,接下來幾個月生豬供應數量仍難提高。10月以來的現貨拉漲更多的是豬週期上行期的正反饋、二次育肥推動。經過10月下旬的暴跌,部分供應壓力有所釋放,但仍未完全清除,雖然供需矛盾不支持持續暴跌,但市場情緒化影響下不排除11月初現貨小幅反彈後繼續下跌的可能,屆時如果能出現恐慌性拋售,未來生豬價格迎來做多機會。畢竟在當下持續的疫情清零政策對於全國餐飲消費的需求打壓仍較爲明顯,而廣大老百姓收入預期降低,對於高價豬肉的接受程度也預期會有所下調。

整體來看,我們認爲10月中旬現貨28+是今年本輪豬週期的高點,後面即使醃臘需求推動,也基本上難以有更高的價格。加之國家持續拋儲降溫,政策策信號和市場情緒的影響仍較爲明顯。

免責聲明:本報告中的信息均來源於被廣發期貨有限公司認爲可靠的已公開資料,但廣發期貨對這些信息的準確性及完整性不作任何保證。本報告反映研究人員的不同觀點、見解及分析方法,並不代表廣發期貨或其附屬機構的立場。報告所載資料、意見及推測僅反映研究人員於發出本報告當日的判斷,可隨時更改且不予通告。在任何情況下,報告內容僅供參考,報告中的信息或所表達的意見並不構成所述品種買賣的出價或詢價,投資者據此投資,風險自擔。本報告旨在發送給廣發期貨特定客戶及其他專業人士,版權歸廣發期貨所有,未經廣發期貨書面授權,任何人不得對本報告進行任何形式的發佈、複製。如引用、刊發,需註明出處爲“廣發期貨”,且不得對本報告進行有悖原意的刪節和修改。