股價接近腰斬,品牌多元化救不了“充電器公司”安克創新

記者 | 曹立CL

編輯 | 陳菲遐

在A股消費電子領域,安克創新無疑是在品牌創建上最忙碌的公司之一。除了Anker這一主品牌外,這家公司新創立了6個以上的品牌。而這一切都是爲撕掉“充電器公司”的標籤。

2022年初,安克創新董事長陽萌在接受採訪時曾表示,“我們銷售額裏只有百分之四十多是充電了,而且每年都在降低。”

願望很美好,現實卻很骨感。2022年上半年,安克創新充電類產品的銷售比例不僅提升了,還再次超過了50%,與此同時創新類產品和無線音頻類產品的銷售收入都有所下降。2022年前三季度,安克創新營收95.37億元,同比增長13.19%;淨利潤8.61億元,同比增長26.5%。今年以來,公司股價跌幅已經超過45%,幾乎腰斬;而2021年公司市值也蒸發接近40%。

學寶潔,但學了一半

在品牌戰略方面,安克創新想學的是寶潔。

根據不同品類,打造品牌矩陣,這一模式在快速消費品中十分常見。比如,寶潔就通過旗下數十個品牌覆蓋洗髮水、牙膏、洗滌劑等多個品類,光在洗髮水領域就有七個品牌。

而在電子消費品領域,這種打法並不多見。蘋果除收購Beats耳機使用不同品牌外,無論是手機、電腦還是音箱、耳機,均使用蘋果的品牌;小米則用小米、紅米和米家來區分主流人羣、互聯網渠道的年輕人羣及生態鏈產品,看似有所區分,但由於都有“米”字,小米品牌烙印仍十分明顯。

歸納來說,主打高端產品的蘋果維持統一品牌調性,其實並不劃分品牌;其他電子消費品如小米、VIVO等多是依據用戶人羣來劃分品牌。快速消費品領域的龍頭公司們則既劃分品類也劃分用戶人羣,品牌分類更爲細緻。

安克創新品牌戰略是電子消費品中的異類。它一定程度上學習了寶潔,但只學了一半,即根據品類打造品牌,但沒有劃分用戶人羣。在安克創新的品牌矩陣中,Anker是充電類產品品牌,Soundcore是耳機音箱類產品品牌,eufy是智能家居類產品品牌,Nebula是投影類產品品牌,此外還有Anker Make等子品牌正在孵化中。

同是覆蓋多品類,小米的模式主打的是高性價比,而在陽萌的規劃中,安克創新是要提供一個個“高用戶價值的單品”。

在京東上,小米無線耳機價格帶是從99元到999元,而Soundcore無線耳機價格帶是從499元到1099元,後者產品定位顯然是偏中高端。

由此,安克創新自然也不用再去劃分用戶人羣了。這一做法似乎與蘋果類似,即在每個品類都只做中高端,而不做低端。這就引出了一個新問題,爲什麼安克創新不能像蘋果一樣,用一個品牌覆蓋所有品類的中高端產品?

主品牌延伸力不夠恐怕是一個重要原因。比如華爲、小米作爲手機廠商,可以輕鬆向作爲手機配件的充電器領域延伸,這是從上往下的延伸。反之,主打充電類產品的Anker品牌,卻很難自下而上,向手機、耳機等品類延伸。

多品牌的新問題

多品牌戰略一定程度上解決了Anker主品牌延伸力不夠,但也伴隨着新問題。

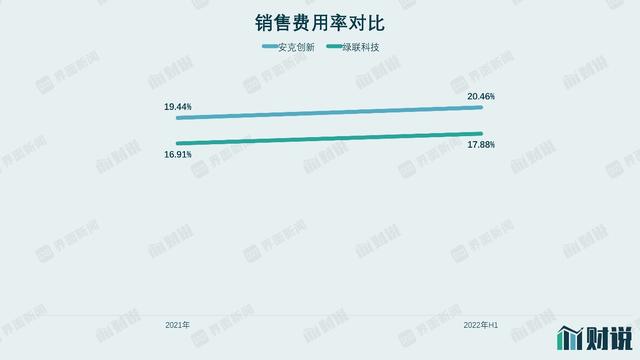

一是安克創新銷售費用投入效率不高,多個品牌分攤了營銷費用。這導致安克創新銷售費用率顯著高於同樣以充電類產品爲主的綠聯科技。2021年,安克創新銷售費用率爲19.44%,比綠聯科技高2.53個百分點,;2022年上半年,安克創新銷售費用率爲20.46%,同樣比綠聯科技高2.58個百分點。

二是安克創新主動放棄了不同品類之間的連接性,各自爲戰。

隨着物聯網時代到來,設備之間存在連接協同的機會越來越多。蘋果這類消費電子公司推崇的是爲用戶提供一致無縫體驗以及豐富連接性。而安克創新則是“生硬”的將品類分爲充電、音頻、智能家居和視頻等零散品牌,打造每個品牌的軟硬件小生態,忽視了品類之間的潛在連接性和協同性。舉例來說,智能家居中的可視門鈴在偵測到有人敲門後,將門外視頻影像推送到正在播放的投影儀一角,從技術上具有可行性,但在可視門鈴和投影儀是割裂的品牌之下,這種體驗就較難實現。

三是安克創新研發的精力較爲分散,在單個產品上的研發力度弱於競爭對手,喪失比較優勢。

2022年前三季度,安克創新研發費用爲6.99億元,需要分攤到充電器、掃地機、投影儀、耳機、3D打印機等多個產品品類。主營掃地機的石頭科技和主營投影儀的極米科技同期研發費用分別3.45億元和2.85億元。雖然安克創新研發費用高於石頭科技(688169.SH)和極米科技(688696.SH),但其在掃地機和投影儀這兩個產品上的研發投入可能不如競爭對手。

慢半拍的獨立站

相比品牌戰略,安克創新渠道變革速度太慢更是現實的隱憂。

據統計,在美國線上零售市場,2020年亞馬遜和eBay等電商零售平臺約佔40%的份額,沃爾瑪等商超自營平臺約佔16%的份額,其它各類品牌獨立站約佔40%以上的份額。

在海外,亞馬遜、ebay等綜合電商平臺扣點率較高,商戶經營成本更高,加之海外用戶使用習慣等因素,使得獨立站成爲跨境電商不可忽視的陣地。

上市之初,安克創新的亞馬遜渠道佔比較高,因此其總體方針是降低亞馬遜渠道比例,提高獨立站和線下渠道比例。

2021年,安克創新亞馬遜渠道比例由2020年的61.74%降至54.66%,但2022年上半年再次回升到55%以上。上半年,公司線下銷售比例從2021年的36.38%降至35.66%;獨立站比例從2021年的3.13%提升至3.65%,但佔收入比例仍遠低於海外線上零售整體水平。事實上,安克創新作爲國內跨境電商模式的早期探索者,獨立站發展頗爲滯後。作爲對比,2020年發力跨境電商的樂歌股份目前獨立站佔收入比例已經達到18.36%。

值得注意的是,對於商家來說,獨立站和電商平臺的打法並不一樣。亞馬遜、eBay等第三方平臺是產品打法,用的是站內流量,而獨立站則是流量加產品的打法。對於獨立站來說,只有把ROI做到一定程度才能賺錢,即把廣告費砸出去並能夠帶來轉化。從產品思維到流量思維,安克創新仍有待轉變。

另外,安克創新目前採用多品牌單獨建站的方式,通過互聯網平臺買量導入的消費者只能購買單一品牌產品,無法提升連帶率,即消費者單次消費產品數量。一旦安克創新未來獨立站比例提高到一定程度,勢必對投放效率產生負面影響。