富安娜1.2億理財逾期追蹤:中信證券操盤16億資金觸礁,"勤勉盡責"遭追問

富安娜踩雷事件頗具代表性,有可能成爲“資管產品嵌套糾紛”的代表性案例,成爲同類糾紛解決的風向標。

一方是國內家紡龍頭富安娜,常年現金流充裕;一方是中資券商一哥,被稱爲“麥子店高盛”。雙方都是各自領域的佼佼者,卻因爲一場委託理財逾期事件,陷入了針尖對麥芒的交鋒。

事件緣起於富安娜委託給中信證券的1.2億元專戶資管計劃——中信證券富安FOF定製1號單一資產管理計劃(下稱“富安1號”)出現逾期。通過追蹤產品因何逾期,富安娜認爲中信證券在管理這隻資管計劃的過程中,存在誤導、隱瞞乃至欺騙等過失行爲。

今年8月23日至10月27日,富安娜先後發佈4份相關公告,持續向中信證券討說法。而中信證券則是以沉默應對。一時間,富安娜理財逾期事件引發廣泛關注。

在此事件中,身爲受託人的中信證券是否存在重大過失,委託人富安娜又是否完全無辜?

爲此,證券時報記者展開了深入追蹤,並獲得了相關資管計劃合同、託管賬戶流水、定期報告、底層資產資料等文件,幾經鉤沉,中信證券操盤16億元理財資金並逾期的隱情浮出水面。

遭遇逾期

富安娜與中信證券的委託理財合作始於2016年。

富安娜作爲面向C端的牀上用品消費品牌,有着充沛的經營性現金流,賬戶裏常年趴着大量貨幣資金。因而,在董事會的授權下,富安娜持續將經營結餘資金用於投資理財,授權額度從2016年度的6億元,一路增加至2022年度的12億元。

在此過程中,中信證券的資管產品,一度成爲了富安娜的第一大理財投資去向。根據富安娜2020年4月28日披露的信息,其投資的理財產品總額達到9億元,其中4.6億元投向了中信證券管理的5只資管產品(表1)。

富安娜董祕龔芸說:“我們在中信證券買了不少產品,一個是長期對他們信任,它是央企背景、券商一哥,第二個就是之前覺得風險可控,收益也比較好。”

富安1號正是富安娜委託給中信證券管理的多隻專戶資管計劃之一。

2018年4月18日,富安娜與中信證券簽署了《中信證券富安1號定向資產管理計劃資產管理合同》(下稱“富安1號資管合同”),期限爲2年。

證券時報記者獲得的富安1號資管合同顯示,該產品的投資範圍包括:固定收益類資產、現金類資產、金融產品、非標資產等。

合同同時約定,對上述各類資產的投資比例全部設置爲0-100%。這意味着,在合同約定的投資範圍內,富安1號對某一類型標的的投資比例沒有限制,這種寬泛的約定,給了中信證券相當大的投資自主權。

相關條款還約定,在合同期限內,富安娜“有權分期追加委託資金”。根據富安娜的公告,自富安1號設立起至今的4年內,公司先後進行了5期資金的委託,委託期限爲半年到一年不等。其中,前3期委託金額爲1億元,後2期委託金額爲1.2億元。

在委託了第4期資金之後,2020年4月19日,雙方簽署了“富安1號”的補充協議,將原合同變更爲《中信證券富安FOF定製1號單一資產管理計劃資產管理合同》(下稱“富安1號FOF合同”),合同期限延長1年。

基於前4期都收回了本金與收益,2021年3月19日,富安娜向託管賬戶轉入了第5期1.2億元的委託資金,委託期限1年。不過,第5期資金最終未能如期回款。

中信證券向富安娜提供的“富安1號2021年度管理報告”顯示,這1.2億元的投資去向,其中1億元投向了北大資源集團杭州海港城項目,其餘資金投向了東方紅貨幣基金等資產。

北大資源集團杭州海港城項目(項目公司爲浙江藍德置業)隸屬於北大方正集團,而後者此前被司法判決破產重整,於是導致富安1號投向該地產項目公司的1億元產生壞賬。

信託通道

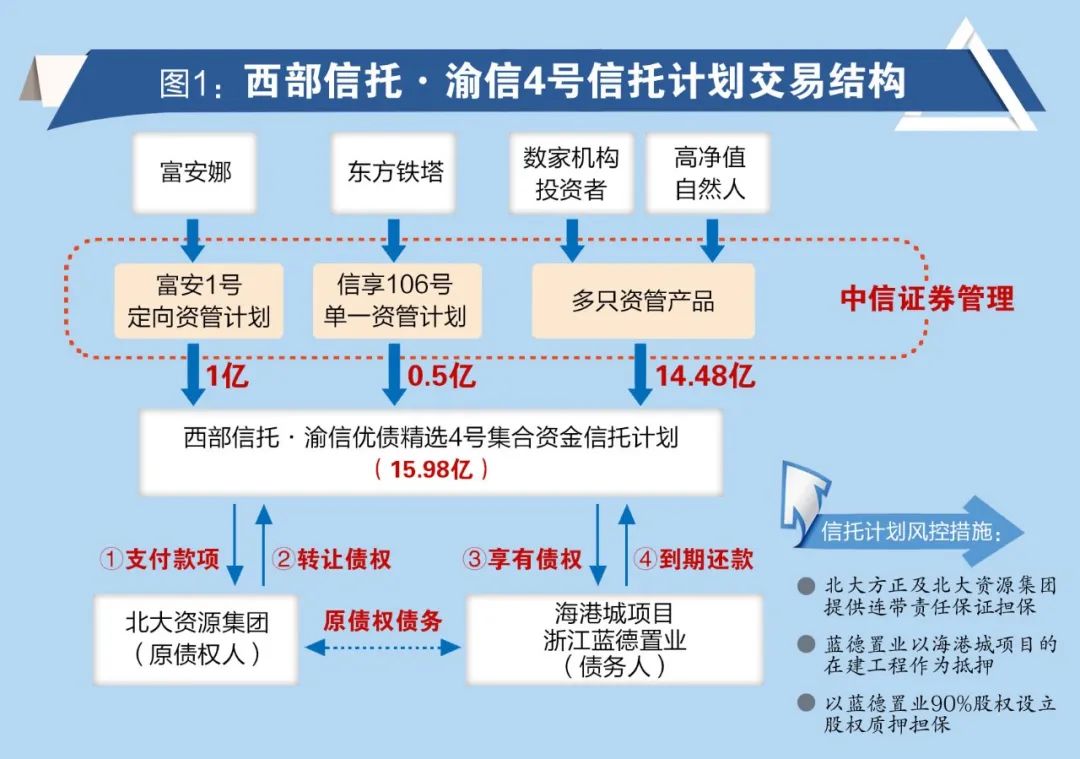

據瞭解,杭州海港城地產項目並不是富安1號直接投資的底層資產,中間還隔着一個信託計劃——“西部信託·渝信優債精選4號集合資金信託計劃”(下稱“渝信4號信託計劃”)。即,富安1號的資金先認購渝信4號信託計劃的份額,信託計劃的資金再投向杭州海港城項目。

證券時報記者獲得的渝信4號信託合同及相關材料顯示,該信託計劃的設計規模爲20億元,實際發行規模爲15.98億元,所有資金全部用於平價受讓北大資源集團所享有的對子公司浙江藍德置業的借款債權(渝信4號受讓了相關債權之後,由債務人浙江藍德置業履行還款義務)。

既是集合信託計劃,就意味着,投向北大資源杭州海港城項目的出資方,除了富安娜之外,還有其他諸多投資人。

上市公司東方鐵塔此前曾披露,該公司投資了一隻資管產品——信享106號單一資產管理計劃,規模5000萬元,管理人也是中信證券,該資管計劃也是投向了渝信4號信託計劃。目前該資管計劃處於延期狀態。

中信證券內部人士稱,海港城項目的出資人共計60餘個(包括機構客戶與高淨值自然人),共募集資金15.98億元,投向渝信4號信託計劃,用於受讓海港城項目的債權(圖1)。

資管計劃的資金爲什麼不直接投向項目公司,而要通過西部信託?

在雙方的溝通錄音中,中信證券項目人員稱:“主要是因爲資管計劃如果直接投項目的話,在辦理抵押、質押這種增信措施的時候,操作上會有一些小的障礙。有些登記部門不太認可資管計劃作爲抵押權人,信託公司的信託計劃是可以做抵押登記的。所以我們一般會通過一個信託產品來進行投資,主要目的就是爲了辦理抵押登記。”

這意味着,渝信4號信託計劃只是一個通道,西部信託並不承擔主動管理職責,信託計劃的操作指令,實際由中信證券發出。

此外,信託合同顯示,渝信4號信託計劃的管理費爲每年4‰。某信託公司人士告訴證券時報記者,“2018至2019年,4‰是標準的房地產類信託通道費,如果投向的底層資產是政信平臺,通道費可能還要更低一些”。

如果海港城項目的投資決策由中信證券做出,則意味着該項目的投後管理也由中信證券負責。

據瞭解,爲了確保資金的安全性,該項目設置了三重保障措施:1)北大方正集團及北大資源集團提供連帶責任保證擔保;2)藍德置業以海港城項目的在建工程(房產物業)作爲抵押;3)以藍德置業90%股權設立股權質押擔保。

而當項目出現風險時,管理人是否及時全面準確披露了相關信息,是否存在誤導與掩蓋,則可以反映出身爲受託管理人的中信證券是否勤勉盡責。

以新還舊

證券時報記者獲得了富安1號的全部賬戶流水,顯示了富安娜向中信證券委託的5筆資金的去向及回款明細。流水明細顯示,富安1號在運作過程中的一些操作有違常規。

中信證券對富安1號的第1期投資始於2018年4月20日,金額1億元,資金投向中海信託“泰州鑫泰”信託計劃;第2期投資始於2018年5月22日,金額也是1億元,資金分別投向中信信託“鴻業15號”、中海信託“匯信2016-52雲南城投”信託計劃。

前兩期資金的委託期限都是半年左右,回款都很正常,從第3期起,委託資金的運作開始顯示出異常。

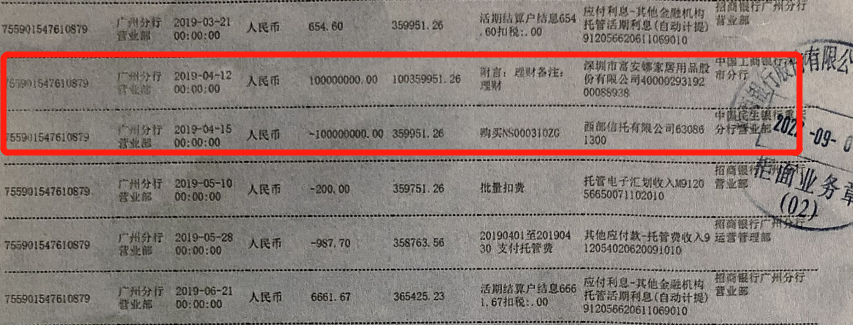

2019年4月12日,富安娜向富安1號轉入第3期資金1億元,委託期限1年。3天后的4月15日,這筆資金被用於認購西部信託的“渝信4號”信託計劃,期限同樣爲1年(圖2)。賬戶流水顯示,渝信4號支付了三次季度利息,本應於2020年3月20日支付的第四次季度利息未如期支付,到期之後的本金也未予償還。

圖2:富安1號託管賬戶流水(部分)

該逾期事件的背景是,2020年2月,北大方正集團被法院裁定破產重整,作爲下屬公司的北大資源集團海港城項目也受牽連,因而海港城項目無法如期向渝信4號信託計劃償還本金,渝信4號自然也無法如期向富安1號等支付本金。

然而,情況很快有了變化。時隔不到一個月,在底層資產逾期的情況下,富安1號卻於2020年4月16日向富安娜如期支付了第3期資金的本金及收益。

那麼,資金來自於哪裏?

富安1號的賬戶流水顯示,在第3期資金委託到期之前約一個月(2020年3月20日),富安娜向富安1號轉入了第4期1.2億元委託資金。這筆1.2億元的資金到賬之後,2020年4月16日,其中1.021億元被用於向富安娜支付第3期資金的本金(1億元)及第四次季度利息(210.5萬元)。

類似操作也發生在了2021年。2021年3月19日,富安娜向富安1號轉入第5期1.2億元,委託期限1年。3天后,這筆資金(連同賬戶裏的少量餘款)被用於支付第4期的本金(1.2億元)與收益(538.5萬元)。

從資金流水軌跡來看,第3期至第5期資金是一個滾動式的“以新還舊”過程——第4期的委託資金被用於支付第3期的本金及收益,第5期的委託資金被用於支付第4期的本金及收益。

第5期委託資金到期之後,由於富安娜不再追加新委託資金,富安1號本金虧空的狀況得以呈現。富安娜公告稱:“我司本應在2022年3月19日前後拿回該筆投資本金和收益,但經過多輪溝通,截至本公告日(2022年8月23日),我司僅於2022年4月14日收到中信證券兌付本金1350萬元,剩餘1.065億元資金已逾期。”

富安娜方面表示,之前並不瞭解中信證券“以新還舊”的操作,今年9月從託管行拿到賬戶流水明細時才知詳情。

《證券期貨經營機構私募資產管理計劃運作管理規定》第三十五條規定:“證券期貨經營機構應當對每個資產管理計劃單獨管理、單獨建賬、單獨覈算,不得有以下行爲:(三)未產生實際投資收益,僅以後期投資者的投資資金向前期投資者進行兌付。”

合同變更

覆盤前述賬戶流水可知,第3期委託資金的底層資產未能如期回款。此時中信證券是否第一時間告知了客戶富安娜?富安娜董祕龔芸說:“那個時候我們不知情。”

2020年3月20日,富安娜追加了第4期委託款。一個月後,富安1號資管合同到期,富安娜與中信證券簽署了富安1號資管合同的補充協議,將原合同變更爲“富安1號FOF合同”,並且合同期限延長1年。

爲何不等原合同到期、新合同簽署完畢之後,再委託第4期資金?

富安娜法務人員稱:“如果籤新合同,相當於買新產品,我們就會更審慎去判斷這一次的投資行爲;但如果說只是按照原來的合同去投錢(再籤補充協議),因爲一、二期都沒問題,後面再投就很正常。他(中信證券人員)的想法可能是順着你這個思路,促使你投完之後再跟你籤新合同。這樣子的話,我們就不會那麼謹慎。”

在變更後的富安1號FOF合同中,特別加上了一條:“本(資管)計劃非標投資爲西部信託渝信優債精選4號集合資金信託計劃。”富安娜方面稱,當時他們沒有特別關注到新合同中所增加的這個表述,也不知道信託計劃的底層資產是北大資源集團海港城項目。

龔芸說:“2020年的中後期,因爲那個時候市場風險比較大了,我們不斷追問每個產品的情況,中信證券就慢慢開始說涉及到北大資源海港城項目。”

此時,距離海港城項目發生風險已經過去近半年。

此外,變更的FOF合同第17頁還有一處關鍵性的表述:“本資產管理計劃封閉運作……存續期內委託人不得追加或提取委託資產,委託人不得提前終止合同。”

對於這個特別的表述,某證券公司合規部人士王慶(化名)分析:“設計這一條的目的可能就是鎖定,不想你(委託人)再動這個錢。”

“首先是不能追加和提取,就是你這一個多億就放在這了,不要動;第二個是你不能提前終止合同,因爲提前終止合同也會觸發提取,這個錢也得退回來;第三個是如果底層資產終止了、退出了,管理人可以分配,意思就是說萬一我運氣好,底層資產能翻本回來,我就把錢分給你,但不許你提前退出。”王慶說。

王慶認爲,這個合同變更其實已經沒有意義了,“因爲它的底層資產已經沒法動,把它改成FOF也好,改成什麼非標資管計劃也好,都改變不了這筆錢套牢在信託計劃的事實。合同變更主要的用處就是延長合同期限。當時可能(中信證券)也有預期,覺得當年就能解決”。

實際情況是,變更的合同到期之後,底層項目仍未回款。2021年3月,中信證券高管前往富安娜溝通續投事宜,富安娜方面同意再追加投資1年。結果,產品累計延期了2年後,底層資產依然未能回款。

富安娜方面表示,在口頭獲悉富安1號底層資產涉及北大資源海港城項目且發生風險之後,中信證券才於2021年第二季度開始向富安娜披露富安1號的定期報告。

對於底層資產發生風險之後,究竟中信證券是否向富安娜做了及時披露,是否存有掩蓋行爲,證券時報記者向中信證券及該項目組人員求證,相關人員拒絕了採訪請求。

王慶說:“如果中信證券能拿得出證據,有可能主張說,這個事我當時已經告訴你了,你也知道了,也願意給寬限了。我們從一般的借貸思維來講,寬限借款人也是很正常的。”

真假淨值化

按照資管新規的監管精神,金融機構對資管產品應當實行淨值化管理,淨值生成應該符合企業會計準則規定,及時反映基礎金融資產的收益和風險;金融資產堅持公允價值計量原則,鼓勵使用市值計量。

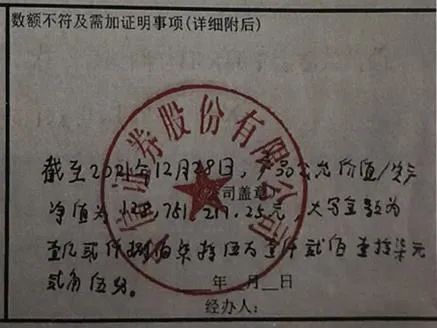

自2020年3月起,富安1號的底層資產已經發生不能回款的逾期事件,不過富安1號的產品淨值卻未能反映出該變化。2022年初,中信證券向富安娜提供的《有價證券詢證函》覆函顯示,截至2021年12月28日,富安1號的產品公允價值/資產淨值爲1.2875億元(圖3),對應1.2億元的份額,單位淨值爲1.072元。這意味着產品仍然有着正收益。

圖3:《有價證券詢證函》覆函(部分)

此外,中信證券披露的富安1號2021年二季報、三季報、四季報中,產品的期末淨值呈現出穩定上漲的曲線。產品年報顯示,2021年富安1號實現賬戶收益率5.76%。

富安娜CFO王魁表示,根據富安1號的舊合同以及補籤的FOF合同,非標資產應該用公允價值來評估,在產品的底層資產牽涉破產重整事項後,中信證券仍採用攤餘成本法來製造淨值上漲的假象,並一直不計提減值,對公司形成誤導。

“正因爲看到淨值不斷上漲,我們早期纔沒有懷疑過底層資產的問題。”富安娜方面表示。

有資管機構人士對證券時報記者表示,資管新規倒逼金融機構對資產管理產品實行淨值化管理,但這其中,信託產品投向非標準化債權的估值是難點中的難點。2020年8月,《信託公司信託產品估值指引(徵求意見稿)》曾在一定範圍徵求意見,但目前仍未出臺。

在實踐中,資管機構對非標債權的估值多使用成本法,即便資管新規要求使用公允價值評估,但實際操作中本質上還是以預期收益爲基礎、用攤餘成本法將預期收益記賬到每一天,做出一條穩定上漲的“假淨值”曲線。

2021年底,資管新規過渡期結束,資管機構使用攤餘成本法的條件更加嚴格。另外,根據財政部發布的財會〔2020〕22號文件,適用“資管新規”的各類資管產品應自2022年1月1日起執行新金融工具相關會計準則。

在執行新金融工具準則前,資管產品持有非標資產按照“已發生損失法”計提減值準備,即等損失真實發生後再計提減值,這種方法反映損失較爲滯後,存在低估損失的可能。新金融工具準則引入的“預期信用損失法”,要求減值準備的計提不以客觀減值事件發生爲前提,而是基於歷史損失信息、當前信息和未來預測信息對預期信用風險損失進行估計。

新準則實施後,自2022年1月1日起,大量淨值虛高的資管產品計提了減值。

富安娜與中信證券圍繞富安1號的矛盾公開化之後,產品淨值問題成爲爭議的焦點之一。富安1號2022年一季報、二季報中,中信證券未披露產品淨值;在三季報中,中信證券將單位淨值突然減值至0.8479。

這意味着,據中信證券評估,富安娜投入的本金未來有可能收回八成以上。

作爲底層資產杭州海港城項目牽涉的北大方正集團破產重整事項,原計劃於2022年6月28日實施完畢,後受多方面因素的影響,破產重整未能如期執行,經法院批准,該破產重整的執行期延後至2022年12月28日。

在富安1號2022年三季報中,中信證券稱:“我司將持續與方正集團戰略投資人及債務人保持溝通,推動本項目的債權轉讓或債權償付方案,切實履行管理人職責,勤勉盡責,全力以赴推進項目風險處置,盡最大努力維護委託人利益。”

在金融產品的銷售中,監管部門一直在努力倡導“賣者盡責、買者自負”的理念。“買者自負”的前提是“賣者盡責”,如果賣者不能盡責,投資人要求剛兌的訴求將難以杜絕。

中信證券在北大資源集團海港城項目上,究竟是否做到了勤勉盡責,背後是富安娜等16億元資產委託人的追問。

對於富安娜而言,富安1號本爲非保本產品,“買者自負”背後蘊含着注意義務、風險防範意識,公司在此方面的欠缺,在多大程度上導致了損失,同樣值得反思。

中信證券方面人士對記者表示,公司已經將富安娜的相關事務交給律師處理。富安娜方面也表示,保留追究相關方法律責任的權利。

近年,因資管產品嵌套、通道業務造成的理財糾紛時有出現,多位法律專業人士表示,富安娜踩雷事件頗具代表性,有可能成爲“資管產品嵌套糾紛”的代表性案例,成爲同類糾紛解決的風向標。