銀行起高樓

文/樂居財經 靳文雨

晚上,走在上海的街道上抬頭望去,部分房企的辦公室黑燈瞎火,銀行的辦公室卻燈火通明,形成了鮮明的對比。

之所以會有這種現象,是因爲部分房企迫於流動性壓力,紛紛放棄曾被寄予厚望的總部大樓;而一些銀企,則在不斷地擠進商圈。前不久,上海銀行作價48.54億元,買入綠地外灘中心T2幢辦公樓項目,便是最好的例證。

一邊“樓塌”了,一邊卻在起高樓。這兩年,華夏銀行作價45.2億拿下北京數字科技大廈、浙商銀行以30.3億購買綠地創驛大廈A塔樓,廈門銀行、華潤銀行、長沙銀行也在拿地建樓,熱鬧得很。

晴天送傘,雨天收傘的銀企們,似乎活得要滋潤許多。地產資產是硬通貨,房企拋售資產、土拍市場冷清,是銀行們不會放過的“抄底”機會。

不過,這並不代表銀行失去了剋制。

從去年中期至今年第三季度,這13家銀行的投資性房地產,總體的增長率呈現負數,爲-1.96%,說明自去年下半年地產圈紛紛暴雷以來,這些向來注重規避風險的債權人,還是地產下行的時候,保持着審慎。

今年至今,尤其是11月份以來,地產股市、債市,以及股權融資市場,有了“久旱逢甘露”的狂歡,但也有不少人認爲這場狂歡有待商榷。銀行要恢復房地產的投資熱情,可能要等到銷售回暖的時候。

買樓買地

銀行正在加緊買地買樓,大多爲了辦公樓的搬遷或升級。

11月底,華夏銀行作價45.2億,向第一大股東首鋼集團定製購買北京數字科技大廈,項目包含甲級寫字樓,以及部分商業,總建面13.55萬平方米。

該銀行在公告裏的字裏行間裏,透露了將大樓作爲辦公大樓的意圖。其直言,將建設建設數字科技運營研發中心,助力數字化轉型及產業數字金融發展。此外,還可以統籌在京辦公及業務發展佈局,滿足數字科技人員辦公需求,降低管理及租賃成本。

類似的例子並不鮮見。比如今年3月,浙商銀行以30.3億元的價格,購入了浦東新區浦東大道1500弄1號綠地創驛大廈A塔樓作爲辦公大樓使用。

項目土地使用面積37433.9平方米,包括一棟超高層寫字樓、一棟高層寫字樓及一棟商業樓。項目工程於2016年底開建,目前已竣工竣備證。

樂居財經瞭解到,去年年底,綠地就已以30億元的價格,轉讓創驛大廈60%股權予上海地產、上海城投。那時候,綠地承諾收到交易全款之日後最多不超過2年,按上海地產、上海城投資產管理實際投入金額加每年8%收益之和,回購上述60%股權。

誰料創驛大廈還未等到綠地的回購,部分物業便已落入浙商銀行之手。

5月,上海銀行以總價款48.54億元,買入綠地外灘中心T2幢辦公樓項目,同樣也是作辦公之用。

去年8月,上市不久的齊魯銀行也搬了“新家”,其通信地址變更爲山東省濟南的雙金大廈B座。齊魯銀行拿項目的方式稍有不同,這座總部大樓,是它以房產置換加現金補償的方式換得的。

廈門農商行則從拿地環節開始介入。今年4月,廈門湖里區以4.66億元成功出讓了2宗地,其中之一爲五通-高林片區2022G01地塊,由廈門農商行以2.45億元競得,擬打造廈門總部。

去年年中,華潤銀行同樣以31.56億拿地,總部進駐珠海高新區;今年5月,長沙銀行也拿出3.92億拿地,將建總部第二辦公區。

據不完全統計,2020年以來,有貴州銀行、柳州銀行、福州農商銀行、江安農商銀行、深圳農商行、溫州銀行等進行了總部搬遷。此外,還有多家銀行在忙於起高樓或喬遷的準備工作,有的項目正在規劃涉及,有的已經立項在建。

這些銀行大都對CBD地段情有獨鍾,總部大樓的也奔着成爲都市新地標而去。如江門農商行新總部大樓,位於新會樞紐新城今洲路與啓超大道交匯處西南側,該項目主樓爲31層,建築最高高度爲142.2米,項目總投資10億元。

從目前的施工情況來看,該項目工程總進度過半,預計明年3月份主塔樓將封頂。建成後,江門農商行將成爲新會區第一高樓、江門市第三高樓。

銀行接連的買地買樓舉動,與當下面對流動性危機而焦頭爛額的房企,迥然不同。

在地產順境時,上海虹橋圈曾聚集着40餘家房企總部,其中的申虹路,甚至有“地產一條街”之稱,而深圳、北京也是房企“遷都”、戰略牽引之所。

但近兩年,黑鐵時代到來,地產商面臨流動性、經營問題,諸如恒大、藍光、奧山、禹洲等,有的不得將總部撤回老巢,有的將總部大樓放上質押臺,更悽慘者還將總部大廈賣掉,用以還債。

說到底,作爲債權人的銀行,與作爲債務人的地產商,兩者的際遇簡直有着天壤之別。

進退審慎

面對自身“造血”不足、外部“補血”艱難的窘境,如何解決高額債務、確保現金流安全,成爲擺在房企案頭上的關鍵問題。於是,變賣手上資產,成爲出險房企改善財務狀況的重要途徑。

再者,自去年下半年以來,在全國各地的土拍市場上,開發商們的身影相當稀疏,部分地塊也陷入了無人問津或底價成交的尷尬境地,只能交給國資、城投來託底。

都知道地產資產是硬通貨,與其落入他人之手,不如自己親自上場持有,上述浙商趁機購得創驛大廈便是例證。而在拿地市場上,多家銀行也開始出手,上演了一出出“抄底”的戲碼。

在財報中,銀行的投資性房地產一項,或許能爲眼下的購置項目作註腳。

銀行的投資性房地產,一般由兩類業務組成,一個是根據發展需要,銀行自己購置的房產;另一種就是銀行開發貸等業務,有些開發企業違約形成不良資產,銀行就會納入自己名下處置。

雖然有些老牌上市銀行,都進行了一些買樓行動,但部分購買行爲並未觸發強制披露義務,因此這一數據並未在財報中體現出來。但從已披露的數據中,還是能夠找到一些例證。

從上市銀行的財報來看,2020年及2021年,平安銀行的投資性房地產分別爲5.73億元、5.58億元,而在2017年至2019年,這一數據分別爲2.09億元、1.94億元、2.47億元。可以看出,其手上的房產在起伏中整體還是有所上升。

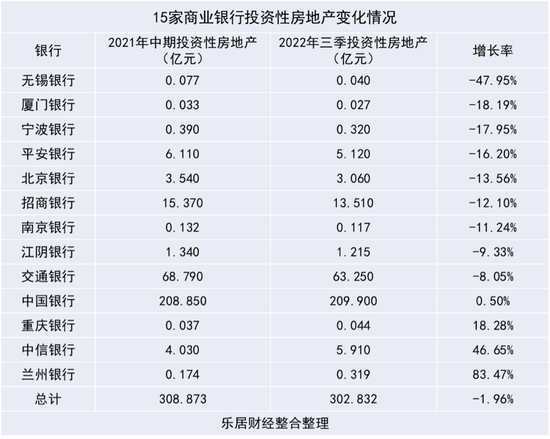

此外,2021年,農業銀行的投資性房地產爲21.05億元,較2020年增加8700萬元。而蘭州銀行、中信銀行今年第三季度的投資性房地產,相比於去年年中,分別增長了83.47%、46.65%,更是增幅驚人。

當然,銀行也有謹慎的一面,由於近年來地產風險蔓延,他們對地產的投資熱度,還是有所保留,甚至還有所下降。

據樂居財經統計,今年三季度,13家樣本銀企中,有8家銀行的投資性房地產比去年年中有所下降。其中,無錫銀行最爲典型,其該項指標,從770萬元降至400萬元,降幅爲47.95%。

從去年中期至今年第三季度,這13家銀行的投資性房地產,總體的增長率呈現負數,爲-1.96%,說明自去年下半年地產圈紛紛暴雷以來,這些向來注重規避風險的債權人,一直對地產保持着審慎。

投資態度轉變

一直以來,銀行與開發商的關係都頗爲親密,但在地產寒冬之下,本就依靠金錢維繫關係的“盟友”,也因房企的資金鍊斷裂而導致關係出現裂痕。

地產行業對於銀行的影響,在各家銀行的財報中也是體現得淋漓盡致。

數據顯示,2021年,工農中建四大行房地產不良貸款餘額超過1100億元,同比新增超408億元;房地產不良貸款佔全部不良貸款的比例爲10.87%,而2020年該項數據爲6.95%,上升明顯。

同期,四大行房地產行業的不良貸款率全部升高,工商銀行、建設銀行、農業銀行、中國銀行的房地產不良貸款率,分別爲4.79%、1.85%、3.39%、5.05%。除了建行,其餘3家銀行的不良貸款率在業內均處於較高水平。

面對交易對手的違約,很多銀行翻臉不認人,頻頻與開發商對簿公堂。而一些銀行更是攥緊了錢袋子,對房地產開發類項目避而遠之。

不過今年以來,銀行與房企的尷尬局面似乎正有所緩和。

3月,招商銀行,興業銀行、浦發銀行、交通銀行、平安銀行相繼向地產“開閘放水”,積極響應監管層鼓勵商業銀行支持房地產收併購的號召,形式除了提供併購貸,還有發行併購債券等。

眼下,“金融16條”、“三箭齊發”等政策性利好也在偏向地產行業。多家國有大型商業銀行接連出手,與多家房地產企業簽署戰略合作協議,提供包括信貸資金在內的多種金融支持。

監管層適時放寬融資,是要確保房企在經營性現金流不足的情況下,以融資性現金流保證生存,避免更多房企陷入債務困境。對於一些已經陷入債務泥潭,甚至已經沒有資產再進行倒騰的房企來說,顯然並沒有資格搭上這趟“順風車”。

雖然地產股市、債市,以及股權融資市場,有了“久旱逢甘露”的狂歡。但也有不少人認爲這場狂歡有待商榷。

因爲房企靠的是銷售回款、融資“兩條腿”走路,即使萬億放水,能緩解目前的現金流問題,但假如樓市持續低迷,房企回款內生動力不足,再多的操作都白搭,而寒冬仍將持續。

銀行要恢復房地產的投資熱情,可能要等到銷售回暖的時候。

責任編輯:梁斌 SF055