混沌天成农产品早评:印尼加快推进生柴B35

混沌天成研究院

农产品早评 | 2022年12月7日

油脂油料

油脂:供应端,MPOB数据显示马来出口状况良好,且可以推算印尼库存压力不大,印尼9月数据显示产量出口同比双增,出口量为318万吨,继续创历史同期新高,库存则下降至403万吨,印尼将推进B35的生柴掺混政策,提振需求;大豆开始关注南美天气,阿根廷再次推出出口补贴政策,目前阿根廷播种进度缓慢;菜籽进口陆续到港,油厂菜籽库存恢复,菜油库存快速回升。需求端,巴西将直接推进到B15,对豆油需求有增加,美国EPA下调了未来生柴义务掺混量,同时允许加拿大菜油在美国用于生产生柴并掺混,美国需求利空,国内目前放开后消费复苏预期强烈,国内整体需求偏多。预计油脂内部将进一步分化,整体仍偏空。

棉 花

棉花

供应端:USDA十一月对22/23年度下调供应1.3%,主要是巴基斯坦和澳大利亚洪灾,下调了15万吨和10万吨。 截至2022年12月1日当周,美陆地棉合计检验量190.98 万吨,同比降1.1%,占年陆地棉产量预估值的64.74%(2022/23年度陆地棉产量预估值为295.26 万吨);皮马棉合计检验量4.62 万吨,同比增18.7%,占年皮马棉产量预估值的 45.1%(2022/23年度陆地棉产量预估值为10.23 万吨)。 周度可交割比例在83.4%,季度可交割比例在83.7%,环比持稳个百分点,同比低1.9个百分点,同上年的同期的可交割率相差不大。感恩节放假回来,上市检验速度增速明显。

需求端:USDA十一月对22/23年度大幅下调需求0.6%,主要是下调了巴基斯坦与孟加拉的纺织需求,但中国仍然是800万吨消费量,高于实际。11.18-11.24日一周美国2022/23年度陆地棉净签约3742吨(含签约8459吨,取消前期签约4717吨);装运陆地棉31638吨,较前一周减少3%。目前随着金九银十过去,下游订单走弱,11月上半月订单低位下滑。疫情还在不断扩散,但管控开始全面放开。

后续一是要观察美棉出口,如果需求预期改善,美棉反弹跳车商家或许会大大减少。二是观察国内是否会出现医疗资源挤兑。预计接下来内强外弱。

玉 米

玉米:随着疫情管控的逐步放松,各地物流逐步恢复,玉米收购逐渐上量,供给端的瓶颈解除,市场逐渐关注需求,淀粉需求仍然弱于正常年份,养殖需求市场预期年前集中抛售之后养殖需求会偏弱。总之就是,疫情管控放松使得供给的增加大于需求的增加,所以玉米及淀粉盘面偏弱。

豆 粕

豆粕:供给端,美国参议院及美国总统通过了一份提案,即2024年美国铁路工人加薪24%且享受更灵活的带薪看病请假,所以原定于12月8日的大罢工不复存在,美国大豆物流不再有潜在隐患。随着疫情管控的放松,市场的备货热情偏弱,现货大幅下跌。市场普遍预期,随着生猪集中出栏之后,豆粕需求将会大幅下降,届时没有需求承接高压榨。所以豆粕维持偏弱震荡。

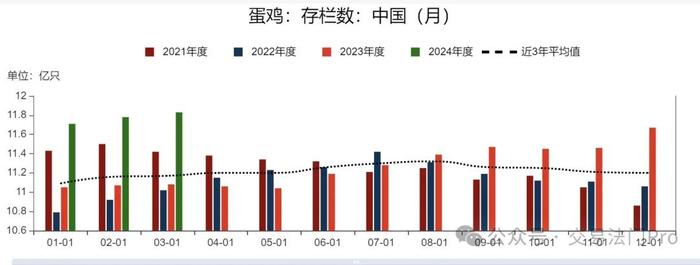

鸡 蛋

鸡蛋:自从去年给出高养殖利润之后,由于之前的大起大落以及对未来的预期不乐观,所以补栏积极性两年来一直不高,导致存栏到现在都是偏低的,这是鸡蛋高价的根本原因及基础,然后鸡蛋与疫情的节奏息息相关,疫情管控加重时,鸡蛋的备货需求增加,鸡蛋价格坚挺,疫情管控放松时,鸡蛋的备货需求减少,鸡蛋价格回落;疫情大幅扩散,人们主动减少出门时,也会大量备货,导致鸡蛋需求徒增。

生 猪

生猪:供应端,集团前端时间因为11月提前抛售了,12月略有惜售,现在正常出栏,12月供应环比增加7%;散户之前高价没来得及出货,现在一反弹比较认买,但从涌益和卓创的出栏体重上来看,出栏体重还处在高位,那么消化供给的时间越来越短了,供应压力还是比较大的。需求端,各地逐步解除疫情风控,需求有所恢复,但还是没有恢复到正常水平,并且预期随着疫情的不断扩散,需求还会受到影响。生猪偏空。

苹 果

苹果:市场整体需求不旺,多数存储商情绪相对悲观,近期优先销售自存货,调货积极性比较差,果农惜售情绪降低,对外报价略有下调;近日批发市场行情一般,市场反馈出货速度缓慢;全国各地疫情管控放松,参考海外经验,需求端先承压再恢复,短期不宜过度乐观,关注国内疫情发展以及市场走货情况。

纸 浆

纸浆:昨日国内针叶浆和阔叶浆现货持稳,针阔价差800元/吨;白卡纸终端订单恢复偏缓,价格走势稳中下行;生活用纸纸企出货节奏一般,局部地区成交价格偏弱;文化用纸出货情况一般,局部偏弱;供应端国内木浆进口量恢复偏慢,近月合约交割博弈加强;国内疫情管控放松,内需预期有所好转;未来半年约360万吨产能投放,中长期维持震荡偏空的观点,关注宏观驱动和未来一个季度进口量情况。