美債利率曲線嚴重倒掛,美國是否會重現“沃爾克式”衰退?

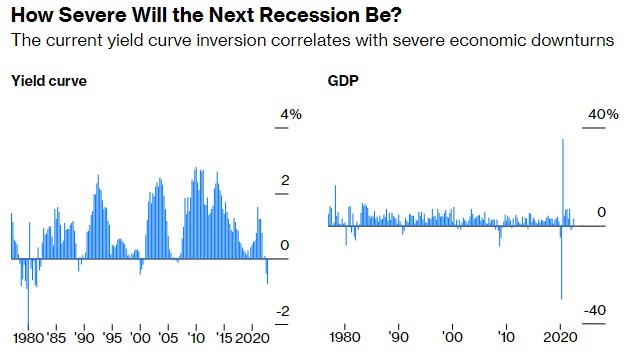

自1960年代以來,美國每次衰退之前都會出現收益率曲線倒掛(即2年期美國國債收益率高於10年期美國國債收益率)。儘管2019年8月和2022年4月有短暫而輕微的倒掛,15年來第一次明顯的倒掛發生在2022年7月。

與1980年代初以來的所有倒掛不同,自7月以來發生的倒掛變得更嚴重,以至於2年期美債收益率目前比10年期美債收益率高出近80個基點。這種倒掛僅次於1978年至1982年的情況,當時美聯儲主席保羅•沃爾克將基準利率上調至兩位數,以兩次長期而嚴重的衰退爲代價扭轉高通脹。投資者現在自然會問,下一次衰退是否會比過去40年的任何一次衰退都更持久、更嚴重?

倒掛成因:貨幣政策vs實體經濟

要回答衰退程度這個問題,我們必須從區分貨幣政策倒掛和實體經濟倒掛開始。貨幣政策引起的倒掛是美聯儲加息的結果。這推高了短期借貸成本,但也降低了未來通脹的預期水平,從而拉低了長期收益率。隨後的衰退是由美聯儲收緊政策引起的,倒掛只是美聯儲收緊政策的一個信號。

實體經濟引起的倒掛更爲複雜。它們反映了市場認爲將會出現衰退的觀點。在經濟衰退中,消費者和公司都試圖償還債務,而不是背上新的債務。然而,一些消費者被迫借錢來維持收支平衡,還有一些公司被迫借錢來爲無法出售的庫存融資和支付短期賬單。爲了規避風險,投資者更願意借錢給不需要錢的實體,因此他們對這些不穩定的短期貸款收取很高的利率。

與此同時,在經濟衰退時期,很少有好的投資。投資者通常從股票和其他高風險投資中撤資,而願意接受安全、長期固定收益的低迴報投資。因爲企業沒有擴張,人們也沒有積極購買住房,對長期資金的需求很少。大量的長期資金供應和較少的長期資金需求使得長期利率下降。

當然,實體經濟比這些簡單的例子要複雜得多,關於倒掛和經濟有很多詳細的解釋和細微的差別。今天的重點是,這兩種機制都是自我限制的,這就是爲什麼倒掛通常是溫和的。在貨幣政策倒掛的情況下,人們預計如果經濟衰退發生,美聯儲最終會大幅降息,因此長期利率不會比短期利率低太多。在實體經濟倒掛中,投資者預計衰退將通過還款和違約相結合的方式清除經濟殘骸,降低槓桿率,並出現新的有吸引力的高風險長期投資。一旦出現這種情況,正常的、向上傾斜的收益率曲線應該會迴歸。

如果當前倒掛程度繼續增加,有兩個基本解釋:貨幣政策和實體經濟。在1978年至1982年期間,市場正確地相信,沃爾克即使在衰退中也願意保持高利率,而且需要幾年時間才能將通脹擠出經濟。如果目前的倒掛主要是貨幣方面的,這表明市場認爲,現任美聯儲主席鮑威爾即使在衰退中也願意保持高利率,而且可能需要四到五年的時間來糾正聯邦債務、貨幣供應的大幅擴張以及歷史上最長牛市期間產生的泡沫。

另一方面,如果實體經濟演變是導致當前倒掛的原因,倒掛規模的擴大可能意味着投資者預計不會出現生產性衰退,即創造性破壞會使經濟恢復到支持下一輪牛市的狀態。債務的減少不是通過償還或違約,而是通過政府的減免和補貼。市場的出清不是靠價格下跌,而是靠價格控制或政府借款。

在貨幣情景中,更大程度的倒掛表明,當前的問題比大多數人想象的更糟糕,不過美聯儲有能力也願意解決這些問題。在實體經濟的情況下,更大程度的倒掛則表明問題是在未來,政治領導人有能力和意願製造這些問題。

那麼,目前的倒掛主要是貨幣政策引起的還是實體經濟引起的?

一個線索是美聯儲提高了多少利率。在1978 - 1980年的倒掛中,倒掛期間的平均聯邦基金利率比前兩年的平均值高194個基點。但在接下來的四次倒掛中,倒掛期間的平均值大大低於前兩年的平均值。這表明1978年至1980年的倒掛是貨幣政策引起的,而接下來的四次倒掛是實體經濟引起的。

在2005年至2007年的倒掛中,聯邦基金利率的平均水平比前兩年的平均水平高出122個基點;而在目前本輪倒掛中,迄今爲止已經高出124個基點。這表明,後兩種倒掛更多的是貨幣政策方面因素,但(目前)還沒有到“沃爾克衝擊”那麼極端的程度。

但如果倒掛反映了投資者對未來的預測,倒掛期間標普500指數的實際回報就反映了另外一面。到目前爲止,由於通脹的影響,美股已經下跌了14%。唯一一次標普500指數實際回報率爲負的倒掛是1980 - 1982年期間的倒掛,實際損失了18%。這也就表明這貨幣政策和實體經濟以前的倒掛均是真實存在的。因此,當前的倒掛有很強的貨幣政策和實體經濟因素。

下一次衰退是否會比過去40年的任何一次衰退都更持久、更嚴重?

不過,目前的倒掛程度僅爲77個基點,而1978 - 1980年的倒掛峯值爲241個基點,1980 - 1982年爲170個基點。此外,美聯儲124個基點的加息幅度遠低於1978 - 1980年的194個基點,股市14%的跌幅也沒有1980 - 1982年18%的跌幅那麼嚴重。因此,儘管這些倒掛跡象是不祥的,但它們還沒有達到預期會出現“沃爾克衝擊”時的水平。美國可能會經歷一場衰退,而且可能比前四次更痛苦,但目前看來,它可能更類似於前四次衰退,而不是像沃爾克在1970年代打壓通脹時的那次衰退。