“三折”买断乐乐茶 奈雪依然很焦虑

出品:新浪财经创投Plus

作者:shu

一纸公告,令“新式茶饮三巨头”成为历史。

12月5日晚,奈雪的茶(下文简称:奈雪)发布公告称,已签署对乐乐茶运营主体公司上海茶田餐饮管理有限公司的投资协议,将以5.25亿元收购乐乐茶43.64%的股权,一跃成为后者的控股股东。乐乐茶将成为奈雪的联营公司,继续维持独立运营,品牌、团队和运营均保持不变。而奈雪将在门店拓展、供应链和数字化等多方面为其提供助力。

奈雪大手笔创下年内新式茶饮最高投资额,市场对此反应也十分热烈。公告发布次日,奈雪的股价盘中一度涨超17.36%。截至发稿日,奈雪的茶收盘价为每股7.14港元,较公告发布前增长8.18%。

来源:wind

乐乐茶如愿“卖身”

乐乐茶被收购,似乎不是一个出乎意料的结果。

事实上自2021年初起,乐乐茶就屡屡传出被收购的新闻,潜在收购方包括元气森林、满记甜品和同处高端新式茶饮细分赛道的喜茶。其中闹得最沸沸扬扬的,是喜茶创始人聂云宸在朋友圈高调表示,确实曾经过中间人介绍接触过乐乐茶一段时间,但在深度了解内部情况、业务数据和状况后已“彻底、完全、坚决放弃”。

此话引起一片哗然。喜茶的言外之意,是乐乐茶的经营状况不容乐观。虽然乐乐茶随后极力挽尊,称公司目前独立发展,经营状况良好,并无被收购的计划。但其对于资本市场而言正快速失去吸引力,这一事实很快得到了验证。

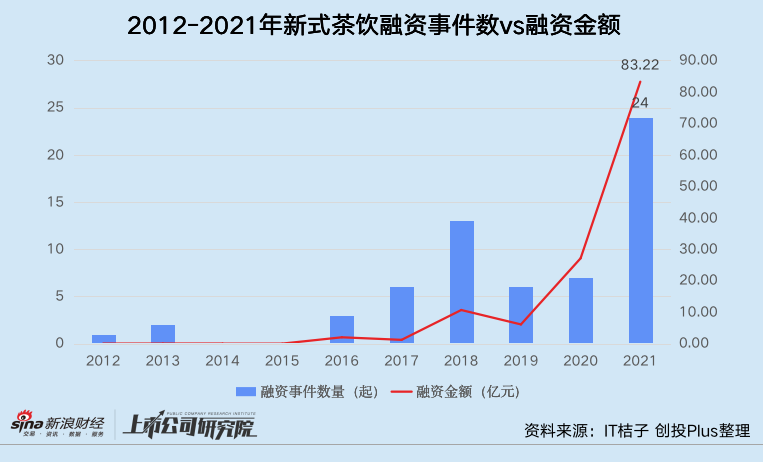

据IT桔子统计数据显示,2021年的新式茶饮市场高歌猛进,整体规模同比大幅增长51.9%至2795.9亿元。一级市场在新式茶饮领域共计完成24起融资,总金额超83亿元,双双创下10年以来的最高值。在如此繁荣的大环境下,乐乐茶却全年未获一笔融资。反而接连关店撤城,全面退出重庆、西安、广州等地区,退守华东大本营,这或也从侧面佐证了公司的困窘。

截至2020年7月,乐乐茶共完成4轮股权融资。据公开报道显示,2019年乐乐茶获得红星美凯龙的战略投资时,投后估值约为17.1亿元。喜茶2021年接触公司后给出的估值约为20亿元,而乐乐茶彼时认为自己的估值高达40亿元。

如今被奈雪收购,公司估值仅为12.03亿元,较3年前下降了近30%,比喜茶给出的估值下降了近40%,比风头正盛之际的自我评估断崖式减少了70%。

不惜自降身价也要“卖身”,乐乐茶真的坚持不下去了?

据公告数据显示,2020-2021年,乐乐茶的总营收分别为7.28亿元和8.70亿元,除税后亏损分别为2064.3万元及1816.7万元。疫情反复影响线下收入、坚持门店直营和大店模式,乐乐茶仍能实现营收增长、亏损收窄,这样的业绩表现好像不算太糟糕。

相较之下,公司负债情况更为堪忧。据公告披露,报告期内,一家第三方投资机构(债权人)向乐乐茶创始人郭楠提供了借款,Lelecha HK为借款提供担保。该笔借款显然已逾期无力偿还,Lelecha HK所持有的乐乐茶运营主体公司股权被债权人申请冻结。

结合今年7月的新闻,我们不难推测,Lelecha HK就是乐乐茶的香港私人股份公司Lelecha Group Limited,持有上海运营主体公司46.89%的股权。该香港公司被冻结权益数额约为2386.7万元,冻结期限将持续至2025年7月25日。

奈雪投资的5.25亿元总额中,将有2.6亿元被用于偿还借款。奈雪、债权人和郭楠拟签署一份三方协议,偿还借款的部分将由奈雪直接汇入债权人指定账户,然后由债权人依照三方协议约定解除股权冻结。

由此看来,债务缠身或才是压垮乐乐茶的最后一根稻草。

奈雪一场“阳谋”

据奈雪的2022年中期业绩报告显示,公司账面现金及现金等价物约为37.22亿元。此番壕掷5.25亿元,相当于掏出了流动资金中的14.12%。

然而,2022年的奈雪其实过得并不好。

上半年6个月期间,公司实现总营收20.45亿元,较2021年同期下降3.81%,上市以来首次出现负增长。营业利润同比缩水368.31%,扣非后归母净亏损为2.68亿元,而2021年上半年净利润为1789.40万元。经营活动产生的现金流净额仅为1.03亿元,不足2021年同期的三分之一。

这般情景下,仍选择出资入股,原因或在于三方面。

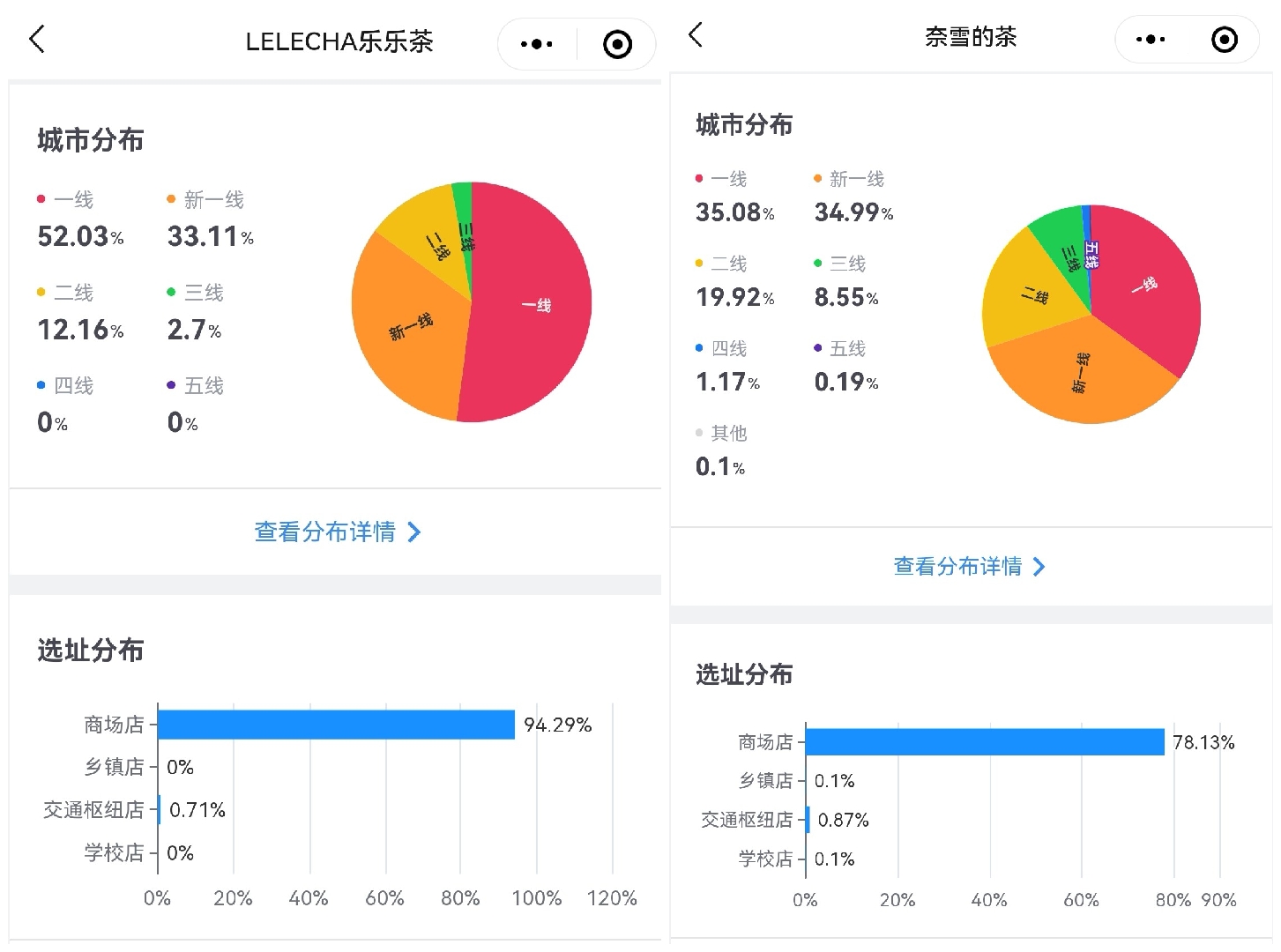

首先,乐乐茶的经营策略与奈雪相似,收购后能更有效地实现协同。据窄门餐眼数据显示,乐乐茶目前有148家门店,超85%分布在一线和新一线城市,超94%选址于核心商圈商场。奈雪同样侧重于商场门店,1029家门店中超720家位于一线和新一线城市。

来源:窄门餐眼

在门店和产品线方面,乐乐茶和奈雪也相对一致。

二者都强调社交空间,乐乐茶主要有三种门店类型,包括400-600平米的旗舰店、260-400平米的标杆店以及180-260平米的标准店,且全部直营。奈雪的门店分为180-350平米的标准店和80-200平米的PRO店,坚持不开放加盟。乐乐茶的人均消费价格在26-28元之间,“茶饮+烘焙”的产品组合,与人均消费在25元左右的奈雪不谋而合。

其次,乐乐茶在华东地区尤其是上海具备较好的品牌实力和消费者认知,能帮助奈雪在上海站稳脚跟。

2016年成立于上海的乐乐茶,仅上海一个城市就有65家门店,占总门店数的43.92%,占一线门店总数的84.42%。而上海正是奈雪除华南地区以外最看重的“战场”之一。截至目前,奈雪在上海共有74家门店,仅比广州的门店总数少1家。

但据中期财报数据显示,奈雪上海的门店也是一线和新一线城市中表现最差强人意的。2022年上半年,运营时间不少于60天的上海门店,平均单店日销售额为1.19万元,门店经营利润率为-22.1%。即使在受疫情影响较小的2021年上半年,上海门店的平均单店日均销售额也在6大城市中排名垫底。乐乐茶的加入,应该能让奈雪继续探索上海以及华东地区市场的时候,再少走点弯路。

来源:公司财报

此外,现在无疑是投资最好的时机。随着科学精准防疫措施的推进和完善,线下消费需求集中释放预期进一步强化,各地线下餐饮消费行业有望迎来强势复苏,吸纳乐乐茶后的奈雪,短期业绩也将提振修复。

有意思的是,尽管深知乐乐茶是此时最合适的优质标的,也大方承诺乐乐茶独立运营,甚至未来可能独立上市,奈雪对于这笔投资并非毫无顾虑。

细究投资协议条款,奈雪支付的5.25亿元投资对价中,3.25亿元将用于偿还债务和收购创始人郭楠手中的老股,2亿元用于增资。若剔除用于还债的2.6亿元,奈雪仅花费6500万元就拿下了原属于郭楠的Lelecha Cayman约81.43%股权,增资后约占Lelecha Cayman股权的85.08%,间接持有上海运营主体公司43.46%股权和同等投票权。

增资的2亿元中,1亿元将在交割日起5个营业日内缴付,另外1亿元需待乐乐茶还清奈雪提供的贷款后再兑现。根据协议约定,奈雪将分期为乐乐茶提供总额不超过8000万元的运营贷款,且已支付的投资对价与贷款本金之和将不超过5.25亿元。Lelecha Cayman所持有的的全部Lelecha HK股本权益将被质押给奈雪,直到贷款清偿后解除。

换而言之,如果乐乐茶确实使用了8000万元的运营贷款,Lelecha HK股本将悉数用于质押担保,最后运营主体公司实际得到的增资总额只有1.2亿元,占比总投资额约23%。从奈雪的角度来看,解决了债务燃眉之急,又提供了短期流动资金用于周转,乐乐茶“活下去”不再是问题。但能否“活得好”,还需要其努力向自己这个大股东证明。

在名为新式茶饮“无限游戏”中,奈雪仍旧无法高枕无忧。

最强劲的对手喜茶开放加盟,向下沉市场渗透;蜜雪冰城靠卖茶饮原材料、包装和设备,早已实现盈利;连咖啡赛道上的瑞幸,也在靠“奶茶化”来吸引年轻消费群体;2022年1-10月,至少有20个新茶饮品牌获得融资,来势汹汹。产品降价、与各种爆款IP联名、发行虚拟货币、开展防御性投资,都无法挽回逐年下降的坪效。同样入不敷出乐乐茶是否会是一剂“强心针”,奈雪还要更多时间验证。