“三折”買斷樂樂茶 奈雪依然很焦慮

出品:新浪財經創投Plus

作者:shu

一紙公告,令“新式茶飲三巨頭”成爲歷史。

12月5日晚,奈雪的茶(下文簡稱:奈雪)發佈公告稱,已簽署對樂樂茶運營主體公司上海茶田餐飲管理有限公司的投資協議,將以5.25億元收購樂樂茶43.64%的股權,一躍成爲後者的控股股東。樂樂茶將成爲奈雪的聯營公司,繼續維持獨立運營,品牌、團隊和運營均保持不變。而奈雪將在門店拓展、供應鏈和數字化等多方面爲其提供助力。

奈雪大手筆創下年內新式茶飲最高投資額,市場對此反應也十分熱烈。公告發布次日,奈雪的股價盤中一度漲超17.36%。截至發稿日,奈雪的茶收盤價爲每股7.14港元,較公告發布前增長8.18%。

來源:wind

樂樂茶如願“賣身”

樂樂茶被收購,似乎不是一個出乎意料的結果。

事實上自2021年初起,樂樂茶就屢屢傳出被收購的新聞,潛在收購方包括元氣森林、滿記甜品和同處高端新式茶飲細分賽道的喜茶。其中鬧得最沸沸揚揚的,是喜茶創始人聶雲宸在朋友圈高調錶示,確實曾經過中間人介紹接觸過樂樂茶一段時間,但在深度瞭解內部情況、業務數據和狀況後已“徹底、完全、堅決放棄”。

此話引起一片譁然。喜茶的言外之意,是樂樂茶的經營狀況不容樂觀。雖然樂樂茶隨後極力挽尊,稱公司目前獨立發展,經營狀況良好,並無被收購的計劃。但其對於資本市場而言正快速失去吸引力,這一事實很快得到了驗證。

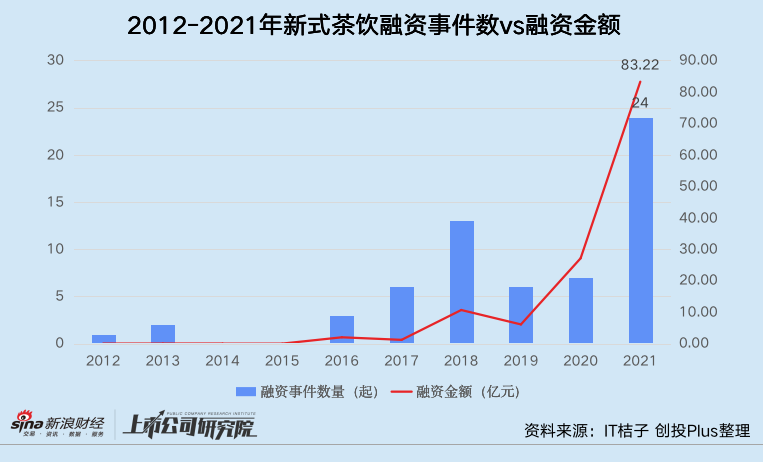

據IT桔子統計數據顯示,2021年的新式茶飲市場高歌猛進,整體規模同比大幅增長51.9%至2795.9億元。一級市場在新式茶飲領域共計完成24起融資,總金額超83億元,雙雙創下10年以來的最高值。在如此繁榮的大環境下,樂樂茶卻全年未獲一筆融資。反而接連關店撤城,全面退出重慶、西安、廣州等地區,退守華東大本營,這或也從側面佐證了公司的困窘。

截至2020年7月,樂樂茶共完成4輪股權融資。據公開報道顯示,2019年樂樂茶獲得紅星美凱龍的戰略投資時,投後估值約爲17.1億元。喜茶2021年接觸公司後給出的估值約爲20億元,而樂樂茶彼時認爲自己的估值高達40億元。

如今被奈雪收購,公司估值僅爲12.03億元,較3年前下降了近30%,比喜茶給出的估值下降了近40%,比風頭正盛之際的自我評估斷崖式減少了70%。

不惜自降身價也要“賣身”,樂樂茶真的堅持不下去了?

據公告數據顯示,2020-2021年,樂樂茶的總營收分別爲7.28億元和8.70億元,除稅後虧損分別爲2064.3萬元及1816.7萬元。疫情反覆影響線下收入、堅持門店直營和大店模式,樂樂茶仍能實現營收增長、虧損收窄,這樣的業績表現好像不算太糟糕。

相較之下,公司負債情況更爲堪憂。據公告披露,報告期內,一家第三方投資機構(債權人)向樂樂茶創始人郭楠提供了借款,Lelecha HK爲借款提供擔保。該筆借款顯然已逾期無力償還,Lelecha HK所持有的樂樂茶運營主體公司股權被債權人申請凍結。

結合今年7月的新聞,我們不難推測,Lelecha HK就是樂樂茶的香港私人股份公司Lelecha Group Limited,持有上海運營主體公司46.89%的股權。該香港公司被凍結權益數額約爲2386.7萬元,凍結期限將持續至2025年7月25日。

奈雪投資的5.25億元總額中,將有2.6億元被用於償還借款。奈雪、債權人和郭楠擬簽署一份三方協議,償還借款的部分將由奈雪直接匯入債權人指定賬戶,然後由債權人依照三方協議約定解除股權凍結。

由此看來,債務纏身或纔是壓垮樂樂茶的最後一根稻草。

奈雪一場“陽謀”

據奈雪的2022年中期業績報告顯示,公司賬面現金及現金等價物約爲37.22億元。此番壕擲5.25億元,相當於掏出了流動資金中的14.12%。

然而,2022年的奈雪其實過得並不好。

上半年6個月期間,公司實現總營收20.45億元,較2021年同期下降3.81%,上市以來首次出現負增長。營業利潤同比縮水368.31%,扣非後歸母淨虧損爲2.68億元,而2021年上半年淨利潤爲1789.40萬元。經營活動產生的現金流淨額僅爲1.03億元,不足2021年同期的三分之一。

這般情景下,仍選擇出資入股,原因或在於三方面。

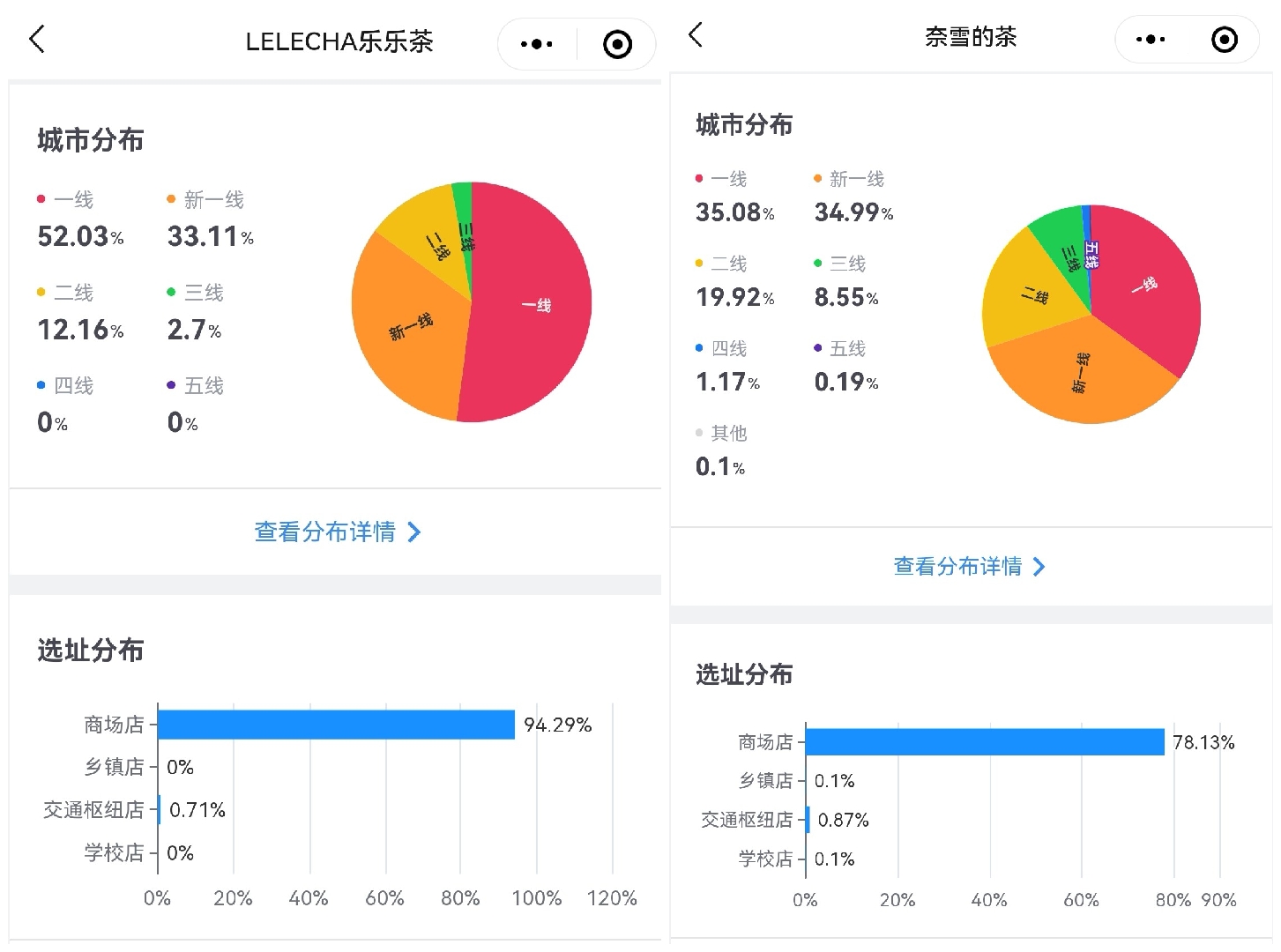

首先,樂樂茶的經營策略與奈雪相似,收購後能更有效地實現協同。據窄門餐眼數據顯示,樂樂茶目前有148家門店,超85%分佈在一線和新一線城市,超94%選址於核心商圈商場。奈雪同樣側重於商場門店,1029家門店中超720家位於一線和新一線城市。

來源:窄門餐眼

在門店和產品線方面,樂樂茶和奈雪也相對一致。

二者都強調社交空間,樂樂茶主要有三種門店類型,包括400-600平米的旗艦店、260-400平米的標杆店以及180-260平米的標準店,且全部直營。奈雪的門店分爲180-350平米的標準店和80-200平米的PRO店,堅持不開放加盟。樂樂茶的人均消費價格在26-28元之間,“茶飲+烘焙”的產品組合,與人均消費在25元左右的奈雪不謀而合。

其次,樂樂茶在華東地區尤其是上海具備較好的品牌實力和消費者認知,能幫助奈雪在上海站穩腳跟。

2016年成立於上海的樂樂茶,僅上海一個城市就有65家門店,佔總門店數的43.92%,佔一線門店總數的84.42%。而上海正是奈雪除華南地區以外最看重的“戰場”之一。截至目前,奈雪在上海共有74家門店,僅比廣州的門店總數少1家。

但據中期財報數據顯示,奈雪上海的門店也是一線和新一線城市中表現最差強人意的。2022年上半年,運營時間不少於60天的上海門店,平均單店日銷售額爲1.19萬元,門店經營利潤率爲-22.1%。即使在受疫情影響較小的2021年上半年,上海門店的平均單店日均銷售額也在6大城市中排名墊底。樂樂茶的加入,應該能讓奈雪繼續探索上海以及華東地區市場的時候,再少走點彎路。

來源:公司財報

此外,現在無疑是投資最好的時機。隨着科學精準防疫措施的推進和完善,線下消費需求集中釋放預期進一步強化,各地線下餐飲消費行業有望迎來強勢復甦,吸納樂樂茶後的奈雪,短期業績也將提振修復。

有意思的是,儘管深知樂樂茶是此時最合適的優質標的,也大方承諾樂樂茶獨立運營,甚至未來可能獨立上市,奈雪對於這筆投資並非毫無顧慮。

細究投資協議條款,奈雪支付的5.25億元投資對價中,3.25億元將用於償還債務和收購創始人郭楠手中的老股,2億元用於增資。若剔除用於還債的2.6億元,奈雪僅花費6500萬元就拿下了原屬於郭楠的Lelecha Cayman約81.43%股權,增資後約佔Lelecha Cayman股權的85.08%,間接持有上海運營主體公司43.46%股權和同等投票權。

增資的2億元中,1億元將在交割日起5個營業日內繳付,另外1億元需待樂樂茶還清奈雪提供的貸款後再兌現。根據協議約定,奈雪將分期爲樂樂茶提供總額不超過8000萬元的運營貸款,且已支付的投資對價與貸款本金之和將不超過5.25億元。Lelecha Cayman所持有的的全部Lelecha HK股本權益將被質押給奈雪,直到貸款清償後解除。

換而言之,如果樂樂茶確實使用了8000萬元的運營貸款,Lelecha HK股本將悉數用於質押擔保,最後運營主體公司實際得到的增資總額只有1.2億元,佔比總投資額約23%。從奈雪的角度來看,解決了債務燃眉之急,又提供了短期流動資金用於週轉,樂樂茶“活下去”不再是問題。但能否“活得好”,還需要其努力向自己這個大股東證明。

在名爲新式茶飲“無限遊戲”中,奈雪仍舊無法高枕無憂。

最強勁的對手喜茶開放加盟,向下沉市場滲透;蜜雪冰城靠賣茶飲原材料、包裝和設備,早已實現盈利;連咖啡賽道上的瑞幸,也在靠“奶茶化”來吸引年輕消費羣體;2022年1-10月,至少有20個新茶飲品牌獲得融資,來勢洶洶。產品降價、與各種爆款IP聯名、發行虛擬貨幣、開展防禦性投資,都無法挽回逐年下降的坪效。同樣入不敷出樂樂茶是否會是一劑“強心針”,奈雪還要更多時間驗證。