新金融工具準則對基金管理的挑戰及解決方案初探

摘 要

根據規定,自2022年1月1日起,資產管理產品正式實行新金融工具準則。依據新準則,基金管理公司在產品設計、投資管理流程及產品估值等方面均需進行相應調整。本文以中債金融估值中心開發的新金融工具準則解決方案爲例,介紹了基金管理公司通過第三方服務的SPPI測試進行擬投資資產類別判斷,以及通過ECL模型對債權類資產進行減值評估的操作方法,以期爲相關工作提供參考。

關鍵詞

新金融工具準則 資產分類 預期信用損失

新準則的主要變化及給基金管理帶來的挑戰

2017年,財政部修訂併發布《企業會計準則第22號——金融工具確認和計量》(財會〔2017〕7號,以下簡稱“新金融工具準則”)。依據《財政部 銀保監會關於進一步貫徹落實新金融工具相關會計準則的通知》(財會〔2020〕22號),資產管理產品於2022年1月1日起實行新金融工具準則。2018年,《人民銀行 銀保監會 證監會 外匯局關於規範金融機構資產管理業務的指導意見》(銀髮〔2018〕106號,以下簡稱“資管新規”)發佈。爲配合資管新規的實施,財政部於2022年6月發佈《資產管理產品相關會計處理規定》(財會〔2022〕14號),在新金融工具準則的基礎上對資產管理產品的資產分類和會計處理等作出明確規定。

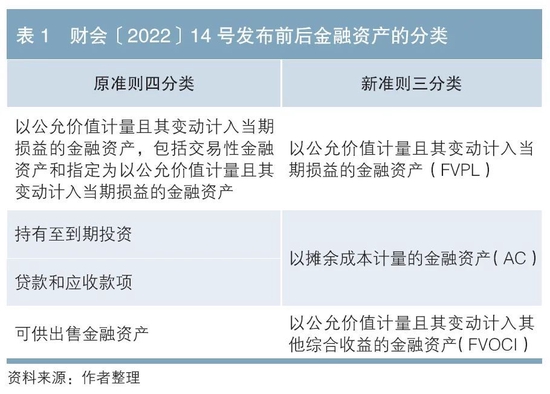

(一)對金融資產分類的規定

新金融工具準則改變了以往基於金融工具合同特徵和持有意圖的資產分類方式,代之以基於業務模式和合同現金流量特徵來進行資產分類,資產類別由原來的四類改爲三類(見表1)。

金融資產的業務模式是由資產管理人決定的,其管理金融資產的目的包括持有收取利息、出售賺取差價和兩者兼有。

合同現金流量特徵,即判斷該金融資產是否通過合同現金流量(SPPI)測試。SPPI僅爲對本金和以未償付本金金額爲基礎的利息支付。本金指金融資產在初始確認時的公允價值;利息包括特定時期未償付本金的貨幣時間價值、相關的信用風險、其他基本借貸風險、成本和利潤的對價。除此之外的任何現金流安排均無法通過SPPI測試。進行特徵判斷通常需要對資產合同條款作具體分析。分類爲以攤餘成本計量的金融資產(AC)、以公允價值計量且其變動計入其他綜合收益的非權益類資產(非權益類FVOCI)需通過SPPI測試。

(二)金融資產的減值計量

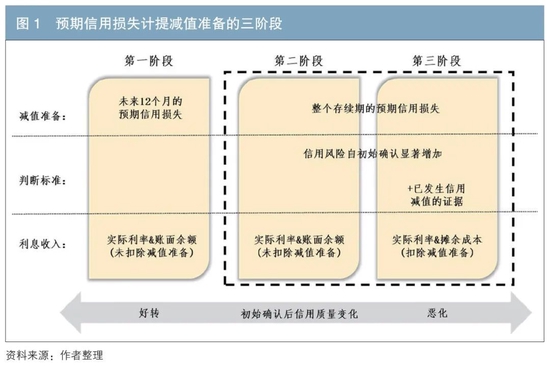

根據新金融工具準則,分類爲以攤餘成本計量的金融資產和以公允價值計量且其變動計入其他綜合收益的非權益類資產需計提減值準備。修訂前的會計準則僅要求對已發生的資產減值進行評估,新金融工具準則需評估預期信用損失(Expected Credit Loss,ECL),並分三階段計提減值準備(見圖1)。

1.預期信用損失的計算公式

具體而言,預期信用損失是指以發生違約的風險爲權重計算的金融工具信用損失加權平均值,其金額受三個參數的影響:一是債務人或交易對手的違約概率(probability of default, PD),二是違約發生時不能歸還的違約風險敞口(exposure at default, EAD),三是違約發生時的違約損失率(loss given default, LGD)。

ECL=PD×EAD×LGD

計算ECL的關鍵點在於確認違約概率和違約損失率,兩者的計算模型需要投入較高成本來搭建。

2.預期信用損失的減值計算

預期信用損失的減值計算通常分三個階段計量。

第一階段:在初始確認後信用風險未顯著增加。此時按照未來12個月的預期信用損失計量損失準備,並按其未扣除減值準備的賬面餘額和實際利率計算利息收入。

第二階段:在初始確認後信用風險已顯著增加但尚未發生信用減值。此時按照整個存續期的預期信用損失計量損失準備,並按其未扣除減值準備的賬面餘額和實際利率計算利息收入。

第三階段:在初始確認後資產發生信用減值。此時按照整個存續期的預期信用損失計量損失準備,對於已發生信用減值的金融資產,按其賬面價值(賬面餘額-已計提減值準備)和實際利率計算利息收入。

(三)帶來的挑戰及應對

基金管理公司是重要的資產管理機構,通常要管理數量衆多的產品,產品的底層投資品包括定期存款、協議存款、回購交易、債券及資產支持證券、債權計劃等,非常豐富。依據新金融工具準則,如果僅靠基金管理公司自行進行金融資產的SPPI測試和ECL測算,不僅成本較高,而且對於同一資產,不同基金管理公司之間的估值可能存在明顯差異,導致難以橫向對比。

對此,權威、專業、在業內被廣爲接受的第三方服務成爲重要的解決之道。如中債金融估值中心依託其完備的數據庫、多年積累的經驗、權威的會計技術能力及高效的系統運維開發,推出包含估值、SPPI和ECL在內的全套新金融工具準則解決方案,得到了業內多數公司的認可和應用。下文以該解決方案爲例,對第三方服務提供的SPPI和ECL予以介紹,以期爲相關工作提供參考。

新準則下中債SPPI數據庫在基金投資管理中的應用

基金管理公司在投資管理流程中,按照產品合同及準則要求,在投資前,對分類爲以攤餘成本計量和以公允價值計量且其變動計入其他綜合收益的非權益類資產進行SPPI測試,在測試通過後纔可進行投資。測試需要仔細分析所投資產合同條款的具體場景,過程較爲複雜,若採用人工方式進行,需要投入的成本較高。因此,基金管理公司更優的做法是藉助專業的服務,如中債SPPI數據庫,將金融資產分類工作置於投資交易流程之初,快速對每日擬交易的各類資產進行分析判斷,保證資產分類的客觀性和相關會計處理的一致性。

例如,某基金管理公司將投資交易系統直接對接中債SPPI數據庫,中債SPPI提供“是否通過SPPI”“未通過原因”“使權不重大的購入價條件”等字段。針對攤餘成本法估值賬戶,在進行二級市場資產交易前,其投資經理可在投資交易系統中下達模擬指令進行事前SPPI測試,根據結果再決定是否進行後續交易下單。在正式下達交易指令時,系統會依據中債SPPI數據庫對資產分類進行判斷,並且在必要時予以攔截提示。特別是在進行一級市場投資前,可參考中債提供的一級市場債券SPPI測試結果,爲投資決策及時提供參考。對於尚未進入SPPI數據庫的新發證券,投資經理可先分析證券相關合同條款的各類情景,如是否構成基本借貸關係、是否爲修正的貨幣時間價值、是否具有提前償付特徵、次級特徵等,參考歷史同類型發行人同類型證券的SPPI測試結果,來判定擬交易資產的分類。

新準則下中債ECL在估值覈算中的應用

在新金融工具準則下,分類爲以攤餘成本計量、以公允價值計量且其變動計入其他綜合收益的非權益類資產,需每日評估並計提減值。基金管理公司通常由風險跟蹤部門每日監控風險事件,將潛在風險提交公司內部估值決議小組(以下簡稱“估值小組”),由估值小組審議減值方案。

(一)對未發生信用風險的債權類資產的減值評估

1.在初始確認時的減值評估

對於未發生信用減值的債權類資產,通常在初始確認時被認定爲圖1中的減值階段一,對其評估未來12個月的預期信用損失。在後續估值日,中債ECL模型對減值階段一的認定標準爲發行人的中債市場隱含評級較初始確認時未發生下調,或者發行人的最新中債市場隱含評級不低於較低信用風險的閾值(中債市場隱含評級AA)。若經評估後認同中債ECL數據,則該資產直接按照中債ECL進行減值計提。

2.發生信用等級變動的減值評估

對於債券在估值日發生風險事件導致評級下調的情況,基金管理公司通常由投研部門負責進行減值階段的評估認定。若經評估後認同中債ECL對不同階段的劃分標準,則依據中債ECL結果按照初始確認日期確認債券所屬階段,以預期信用損失比例乘以賬面金額確認減值損失金額,按照賬面餘額和實際利率計算利息收入。

例如,某債券發行人在2021年3月8日發生負面輿情,當日該債券的中債市場隱含評級下調至AA-。對於在2021年3月7日之前購入的該債券,計入圖1中的減值階段二;對於在2021年3月8日及之後購入的該債券,則認爲其購入價已反映負面輿情影響,若其中債市場隱含評級未進一步下調,則計入減值階段一。

當所持債券同時有處於階段一、階段二的部分時,由基金管理公司估值小組或類似部門確定減值計提方法。

(二)對於已發生信用風險的債權類資產的減值評估

若某隻債券符合中債ECL對第三階段減值(已發生信用減值)的劃分標準,即風險事件發生導致估值日發行人的中債市場隱含評級下調至違約資產水平(或出現其他認定違約的情形),則中債金融估值中心對已發生信用風險的債券不再提供ECL數據,而是在中債違約資產估值文件中爲同一發行人的所有債券提供全價估值價格。若持有同一發行人的未到期債券,可按中債違約資產估值價格倒推應計提的減值準備,並按減值後的數據進行攤餘成本計算;若持有的爲已實質違約的債券,在必要時可根據中債違約資產估值價格評估可收回成本,將減值準備轉爲覈銷成本、應計利息轉爲應收未收利息,並評估是否繼續進行利息計提。若基金管理公司的估值小組對比中債估值、中證估值、收盤價、交易競價等價格之後,認爲採用估值技術自行計算的價格更爲公允,也可在審議通過後按自行計算的價格進行估值。

例如,某債券發行人於2021年5月3日發佈公告,稱其所發的某隻債券無法按時還本付息。中債金融估值中心於次日(2021年5月4日)下調該債券的中債市場隱含評級至C,同時將該債券及同一發行人所發行的其他債券全部調整至中債違約資產估值文件提供估值價格,對風險事件反應迅速。若基金管理公司所持的該債券以攤餘成本估值,經內部評估後最終決定採用中債違約資產估值價格倒推應計提的減值準備,並進行相應會計處理。

(三)其他類資產的減值評估

對於定期存款、協議存款、逆回購,基金管理公司的風險跟蹤部門持續監控信用風險事件。通常,對於提前支取導致利率受損的存款類資產,默認其屬於圖1中的減值階段一,可參照中債存款ECL文件進行估值,對於不同存款行、不同期限存款,按照預期信用損失比率及賬面價值進行減值計提。對於銀行間市場的逆回購,風險跟蹤部門在合同存續期內每日監控質押券的公允價值,並在其不足以覆蓋買入返售金融資產賬面價值時,結合交易對手方信用風險情況等因素判斷預期信用損失變化。

一般情況下,國債、央行票據和政策性金融債,以及結算備付金、存出保證金、足額擔保交收或有類似交收保障機制的應收清算款等,預期信用損失率接近於零。

小結

新金融工具準則在理念和方法上更具有一致性和前瞻性,更貼近實務,對於提高市場信息透明度、強化金融風險管理、促進金融市場健康發展具有重要意義。作爲第三方服務,中債新金融工具準則解決方案的應用爲資產管理產品尤其是公募基金產品提供了統一的分類標準和數據來源,增強了公募基金之間的可比性以及基金淨值的公允性,有利於行業健康發展與投資者公平。

◇ 本文原載《債券》2022年11月刊

◇ 作者:工銀瑞信運作部

◇ 編輯:劉穎 廖雯雯