興證策略:當前市場仍處於高性價比的底部區域 聚焦三條主線

來源:堯望後勢 張啓堯,胡思雨

核心觀點

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。10月首創、首推“信軍醫”。

展望:短期內繼續重點關注大消費+國企央企的修復機會,同時掘金成長中的高性價比方向

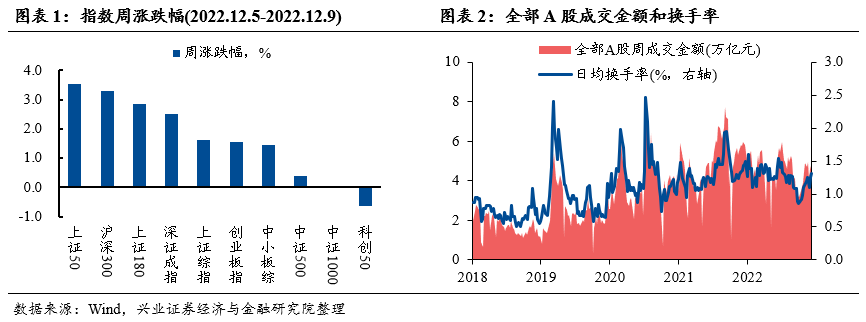

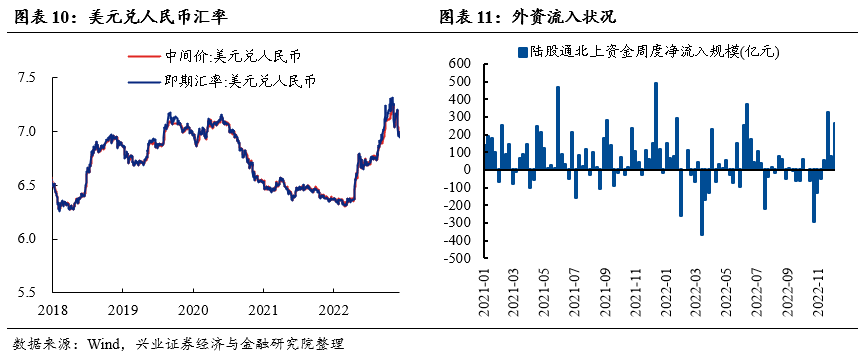

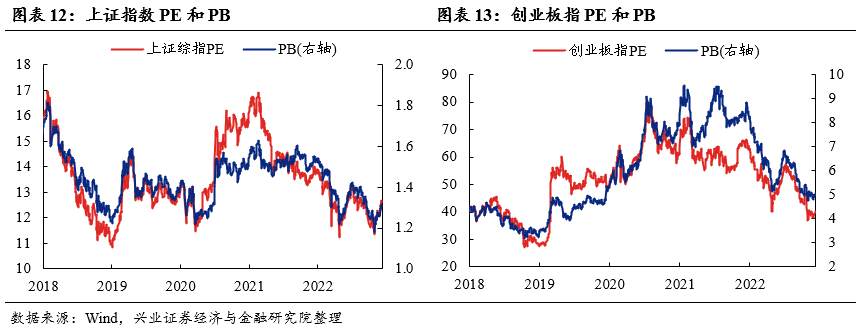

政策寬鬆+防疫優化仍是當前核心矛盾,市場有望繼續修復。1)政策寬鬆+防疫優化趨勢下,市場風險偏好和對經濟的悲觀預期持續回暖。本週政治局會議明確要求提振市場信心、推動經濟好轉,同時要求“優化疫情防控措施”,且未提及房地產相關內容。進一步確認政策寬鬆+防疫優化趨勢。一方面,防疫措施不斷優化,過去兩年來對經濟最大的壓制因素開始邊際緩和甚至釋放,有望提振中長期的經濟預期。另一方面,11月中旬以來,包括降準、“金融十六條”、地產“第二支箭”延期擴容、地產“第三支箭”射出等政策寬鬆措施密集加碼,也將進一步託底經濟。2)來自外部的衝擊也在減弱,外資大幅迴流。儘管美國11月PPI略超預期,但並未動搖市場對於美聯儲12月開始放緩加息腳步的信心。同時近期外資仍在迴流,11月11日以來陸股通北上資金已大幅流入875億。3)從估值、股權風險溢價來看,當前市場仍處於高性價比的底部區域。截至12月9日上證綜指12.6倍、創業板指40.2倍的PE估值仍處於歷史底部區域,與此同時股權風險溢價也分別處於2010年以來71%和95%的歷史高位。

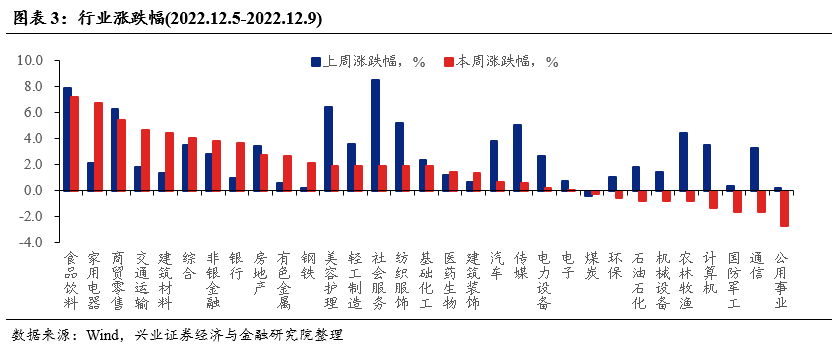

結構上,短期內繼續重點關注大消費+國企央企的修復機會,同時掘金成長中的高性價比方向。1)消費:一方面,防疫政策持續優化,有望提振大消費業績修復預期。另一方面,此前10月中旬至11月上旬外資大幅流出一度衝擊外資重倉的消費板塊。而近期外資大幅迴流,且消費仍是其重點加配的方向。此外,參考海外防疫放鬆後的市場表現,消費板塊都迎來顯著的修復(詳見12月4日報告《深度覆盤:海外四國防疫放鬆後的經濟與股市》)。2)國企央企:相對受益於“中國特色估值體系”構建和近期的政策寬鬆、經濟預期回暖(詳見12月6日報告《央企估值重塑的四條路徑》)。同時,權重板塊在前期內外部風險衝擊下,當前估值已處於歷史底部,存在修復空間。3)成長:經歷8月以來的調整後,悲觀預期已充分釋放,擁擠度顯著回落。重點聚焦明年有望高景氣或迎來邊際改善的方向:信創、軍工(航空發動機)、半導體(設備、材料)、消費電子、儲能等。

中長期,持續關注“信軍醫”、“新半軍”、“科創”三條主線。1)“信軍醫”:二十大以來相關政策加速落地,且業績層面“信軍醫”內部包括信創、雲計算、航空裝備、創新藥等衆多細分行業明年景氣有望改善。預計“信軍醫”將持續受益於預期改善下的基金倉位回補和估值修復,且長期來看符合國家對於“維護國家安全”和“健全公共衛生體系”的發展需要,當前位置的配置價值依然顯著。2)“新半軍”:以“新半軍”爲代表的高端製造,一方面契合“加強科技創新領域自主可控”的需要,另一方面也正不斷成爲經濟發展新的重要引擎。3)科創:我們認爲當前的科創,不僅僅是短期修復,更是類似2012年創業板的中長期機遇。在經歷去年下半年以來的系統性調整後,隨着海外擾動逐步褪去、國內進一步聚焦長期“國家安全”“獨立自主”、“高質量發展”,且估值、持倉均處於底部,我們認爲科創板或類似2012年的創業板,成爲A股新一輪週期的主線方向。

風險提示:關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

順勢而爲,聚焦三條主線

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。10月首創、首推“信軍醫”。

展望:短期內繼續重點關注大消費+國企央企的修復機會,同時掘金成長中的高性價比方向

政策寬鬆+防疫優化仍是當前核心矛盾,市場有望繼續修復。1)政策寬鬆+防疫優化趨勢下,市場風險偏好和對經濟的悲觀預期持續回暖。本週政治局會議明確要求提振市場信心、推動經濟好轉,同時要求“優化疫情防控措施”,且未提及房地產相關內容。進一步確認政策寬鬆+防疫優化趨勢。一方面,防疫措施不斷優化,過去兩年來對經濟最大的壓制因素開始邊際緩和甚至釋放,有望提振中長期的經濟預期。另一方面,11月中旬以來,包括降準、“金融十六條”、地產“第二支箭”延期擴容、地產“第三支箭”射出等政策寬鬆措施密集加碼,也將進一步託底經濟。2)來自外部的衝擊也在減弱,外資大幅迴流。儘管美國11月PPI略超預期,但並未動搖市場對於美聯儲12月開始放緩加息腳步的信心。同時近期外資仍在迴流,11月11日以來陸股通北上資金已大幅流入875億。3)從估值、股權風險溢價來看,當前市場仍處於高性價比的底部區域。截至12月9日上證綜指12.6倍、創業板指40.2倍的PE估值仍處於歷史底部區域,與此同時股權風險溢價也分別處於2010年以來71%和95%的歷史高位。

結構上,短期內繼續重點關注大消費+國企央企的修復機會,同時掘金成長中的高性價比方向。1)消費:一方面,防疫政策持續優化,有望提振大消費業績修復預期。另一方面,此前10月中旬至11月上旬外資大幅流出一度衝擊外資重倉的消費板塊。而近期外資大幅迴流,且消費仍是其重點加配的方向。此外,參考海外防疫放鬆後的市場表現,消費板塊都迎來顯著的修復(詳見12月4日報告《深度覆盤:海外四國防疫放鬆後的經濟與股市》)。2)國企央企:相對受益於“中國特色估值體系”構建和近期的政策寬鬆、經濟預期回暖(詳見12月6日報告《央企估值重塑的四條路徑》)。同時,權重板塊在前期內外部風險衝擊下,當前估值已處於歷史底部,存在修復空間。3)成長:經歷8月以來的調整後,悲觀預期已充分釋放,擁擠度顯著回落。重點聚焦明年有望高景氣或迎來邊際改善的方向:信創、軍工(航空發動機)、半導體(設備、材料)、消費電子、儲能等。

中長期,持續關注“信軍醫”、“新半軍”、“科創”三條主線。1)“信軍醫”:二十大以來相關政策加速落地,且業績層面“信軍醫”內部包括信創、雲計算、航空裝備、創新藥等衆多細分行業明年景氣有望改善。預計“信軍醫”將持續受益於預期改善下的基金倉位回補和估值修復,且長期來看符合國家對於“維護國家安全”和“健全公共衛生體系”的發展需要,當前位置的配置價值依然顯著。2)“新半軍”:以“新半軍”爲代表的高端製造,一方面契合“加強科技創新領域自主可控”的需要,另一方面也正不斷成爲經濟發展新的重要引擎。3)科創:我們認爲當前的科創,不僅僅是短期修復,更是類似2012年創業板的中長期機遇。在經歷去年下半年以來的系統性調整後,隨着海外擾動逐步褪去、國內進一步聚焦長期“國家安全”“獨立自主”、“高質量發展”,且估值、持倉均處於底部,我們認爲科創板或類似2012年的創業板,成爲A股新一輪週期的主線方向。

本週A股市場回顧

A股資金面跟蹤

A股盈利和估值

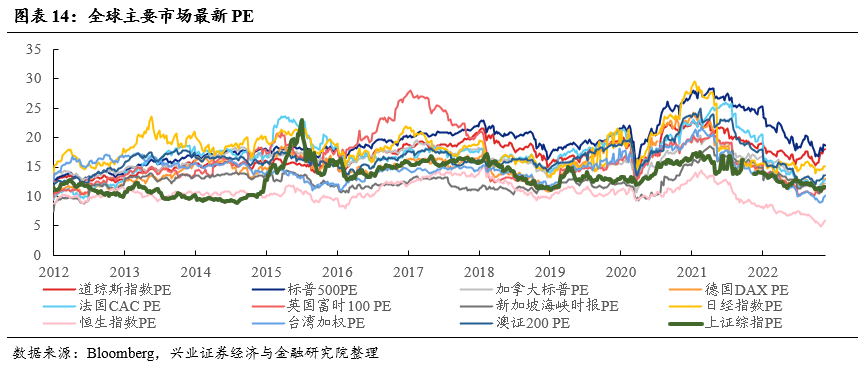

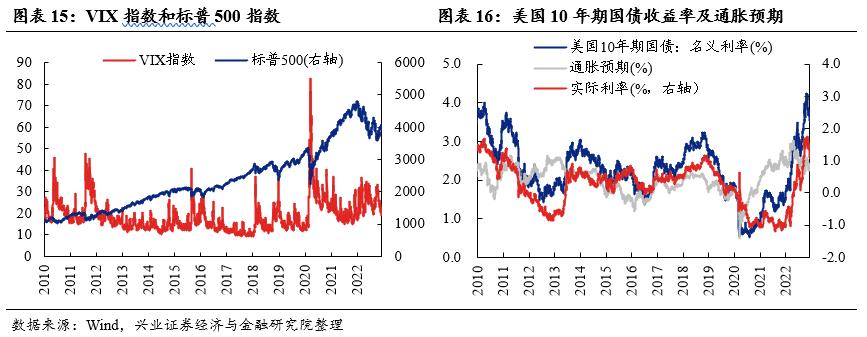

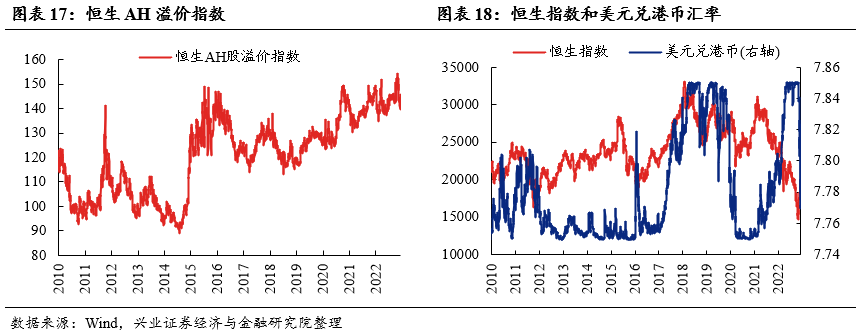

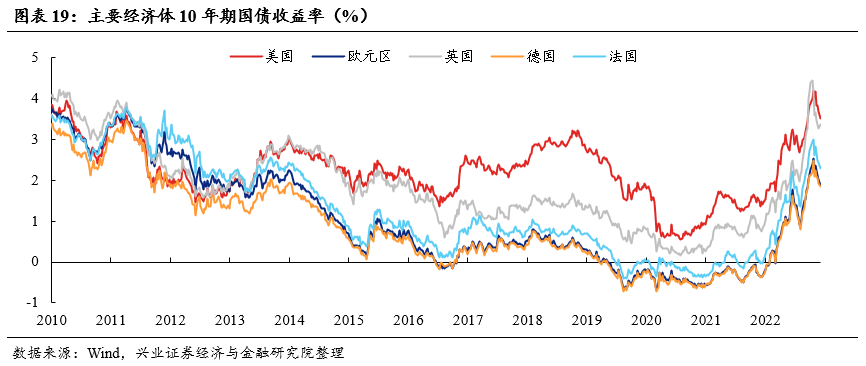

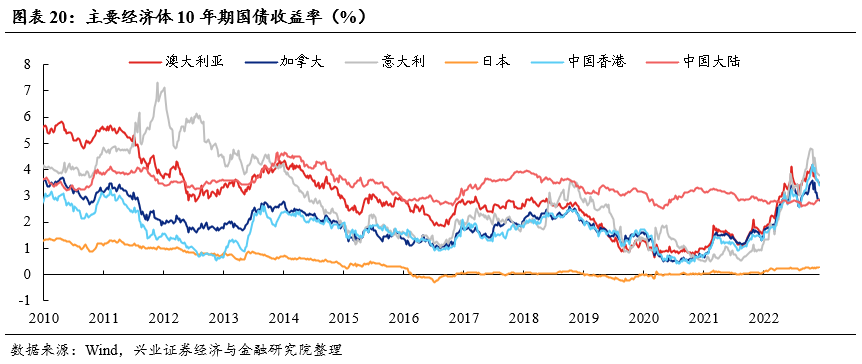

海外市場跟蹤

風險提示

關注經濟數據波動,政策超預期收緊,美聯儲超預期加息等。

注:文中報告節選自興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

證券研究報告:《順勢而爲,聚焦三條主線——A股策略週報》

對外發布時間:2022年12月11日

報告發布機構:興業證券股份有限公司(已獲中國證監會許可的證券投資諮詢業務資格)

本報告分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峯 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

責任編輯:凌辰 SF179