早盤A股三大指數震盪分化,近20億元大單搶籌半導體及元件!機構:多頭試盤動作較爲清晰

來源:證券日報

本報記者 趙子強

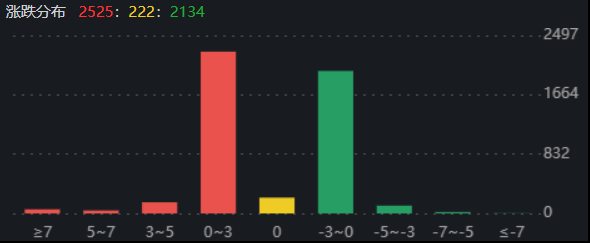

12月15日早盤,A股三大指數分化。截至上午11:30,上證指數跌0.28%,報3167.73點;深證成指下跌0.07%,創業板指漲幅爲0.36%;滬深兩市合計成交額4768.7億元。總體來看,A股市場個股漲多跌少,有27只個股漲停,跌停個股2只。

從資金面來看,12月15日上午,北上資金淨賣出金額達26.10億元。

兩融方面,截至12月14日,滬深兩市兩融餘額爲15694.55億元,較前一交易日減少21.05億元。其中,融資餘額爲14746.76億元,較前一交易日減少22.66億元;融券餘額爲947.79億元,較前一交易日增加1.61億元。

表:12月14日申萬一級行業兩融交易情況:

製表:趙子強

對於A股市場走勢,金百臨諮詢資深分析師秦洪表示,當前A股市場主要股指雖然屢屢衝高受阻,但在此過程中,多頭試盤的動作仍然較爲清晰,只是由於熱錢的快進快出削弱了多頭試盤動作所帶來的做多合力。因此,短線A股仍將延續着當前的強勢格局,一旦週三休整的醫藥股在週四出現企穩行情,不排除A股出現一小波拉昇行情的可能性。因此,在操作中,仍可持股,同時可以跟隨多頭試盤的方向適量調倉。

國盛證券表示,當前市場處於高位板塊獲利盤兌現時段,而溢出資金將流入的題材或是接下來的跨年主線,從政策導向來看,除了消費及復甦,擴大內需及高質量發展同樣重要,從機構配置角度看,半導體板塊或具有長期配置價值。在高質量發展的背景下,數字經濟、專精特新、工業母機等科技方向值得關注;操作上,滬指防守位3130點,回調不破或是較好的建倉機會,注意板塊的高低切換,跟隨政策導向,以低吸爲主。

同花順行業方面,截至12月15日11:30,76類行業中34類上漲,佔比44.74%,其中,汽車整車行業漲幅居首,達2.46%,此外,半導體及元件漲幅超2%。貴金屬跌幅居首,達2.61%。

從早盤資金流向看,半導體及元件行業大單資金淨流入額達19.98億元,居首,此外,醫藥商業和計算機應用大單資金淨流入額均超6億元。資金流入居首的半導體及元件行業交易中的173只個股,有150只上漲,其中20只漲幅超5%。

對於半導體及元件行業的投資機會,海通證券表示,國內扶持半導體產業鏈實現自主可控的決心強大,半導體產業鏈國產替代將加速進行。2022年以來,美國對中國半導體企業的技術封鎖持續加碼。2019年成立的國家大基金二期投資重點芯片產業的短板領域,聚焦設備、材料領域,集中於完善半導體產業鏈,體現了國內扶持半導體產業鏈實現自主可控的強大決心。在國內不斷扶持下,半導體產業鏈國產替代有望加速進行。

國海證券表示,過去幾年的產能緊張拉動晶圓廠資本開支,全球半導體設備市場空間持續增長;海外局勢的動盪加速了國產化的進程,國內晶圓廠給予國產設備更多的量產導入機會,成熟設備放量的同時,高端設備研發加速;經營層面,龍頭公司經營規模持續擴張,內資晶圓廠的訂單快速增長,同時先進製程核心工藝設備研發順利推進,經營規模的擴張及技術實力的持續積累,顯著提升國產設備公司競爭力,盈利能力逐漸體現,考慮晶圓廠的擴產規劃及重大項目的進展,重點關注國產化主線投資標的。

(編輯 上官夢露)