理財單週拋售債券仍超1000億,銀行險資加速進場

財聯社12月19日訊(編輯 張偉)債市持續多日的理財拋售潮上週仍在繼續,不過,相較於之前,拋盤已經完成從高流動性品種到低流動性品種的切換。此外,保險、銀行也在積極入場,主配政金債、存單。從“其他債券”品種來看,理財與基金拋出的二永債規模與險資入場二永債的規模,存在缺口,部分機構表示,險資與理財持債偏好不一,資本佔用規模不一,且險資本身體量有限,無法承接更多拋盤。

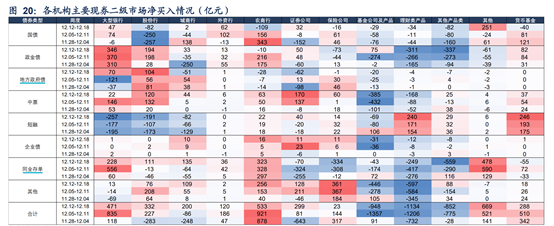

信達證券的研報數據顯示,上週(12/12-12/18)基金對現券整體淨賣出948億元,較前一週1357億元有所減少;理財拋售同樣繼續,上週淨賣出現券1134億元,較前一週1206億元規模略有下降。具體來看,基金公司對利率債轉爲淨買入,減少淨賣出信用債和存單;證券公司增加淨買入信用債,減少淨賣出存單,繼續增持利率債;理財產品和其他產品均減持利率債和存單,增持信用債。

同時,對於以銀行二永債爲主的其他債券,理財與基金公司仍在拋售,但保險公司仍在大幅買入。信達證券數據顯示,上週理財拋售“其他債券”597億元,基金淨出446億元,保險公司淨買入361億元。

不過,銀行端全線淨買入現券。城商行由前一週淨賣出轉爲淨買入200億元,主要買入國債、政金債、存單;國有銀行及農商行淨買入規模有所降低,其中國有行主要買入政金債及存單,農商行主要買入存單及其他。

(數據來源:信達證券)

從數據來看,尤其是包含“二永”的其他債券,理財拋出規模與保險公司承接規模存在缺口。除銀行自營、理財、保險機構的持債偏好外,資本佔用也存在影響。

國盛證券在報告中稱,巴塞爾協議Ⅲ最終版下,二級資本債風險權重可能由100%上升至150%,更加佔用銀行的資本,永續債的風險佔用甚至更高。對於保險自營而言,負債端爲長期限資金,因此可以承接一定規模的二級資本債,但是由於永續債會佔用權益投資額度,因此對永續債承接規模預計不大。

此外,險資本身配置體量有限。據方正證券統計顯示,今年前10個月保險新增配債資金爲1.03萬億,其中商業銀行債配置增加了320億元。平均來看,每個月保險新增配債資金爲1000億左右。在保費收入沒有大幅增加的情況下,保險資金如果要大幅增加”二永”債配置,則需要拋售其他債券品種。

上述的種種跡象表明,短期來看,理財贖回壓力或仍然存在,緩釋前景仍不明朗。