故事會救不了知乎

深層次變化還在後面。

文丨許俊浩

來源 | 海克財經

上線於2011年1月的問答社區知乎,正在完成一場網友們口中從“逼乎”到“編乎”的轉型。

曾經的知乎着實是以高質量問答而聞名,精英社區的格調常被嘲諷爲“裝”,而其他網絡平臺僅憑搬運知乎高贊回答便能吸引流量。拿微博來說,2014-2016年,“知乎大叔”“知乎大神”“知乎姐姐”等營銷號靠發佈未經授權的知乎高贊回答起家,一個號兩三個月就能漲粉百萬。

如今搬運者仍大有人在,但他們搬運的熱點內容變成了新編的故事。比如《我是惡毒女配》《我嫁給了太監》《未婚夫帶着一女子歸來》這樣的所謂作品,因爲標題扎眼、開頭唬人,就能讓讀者蜂擁而至。用小紅書搜索“知乎”,熱門筆記裏一半是知乎網文推薦,另一半是在知乎寫網文的賺錢技巧,知乎儼然成了故事會。

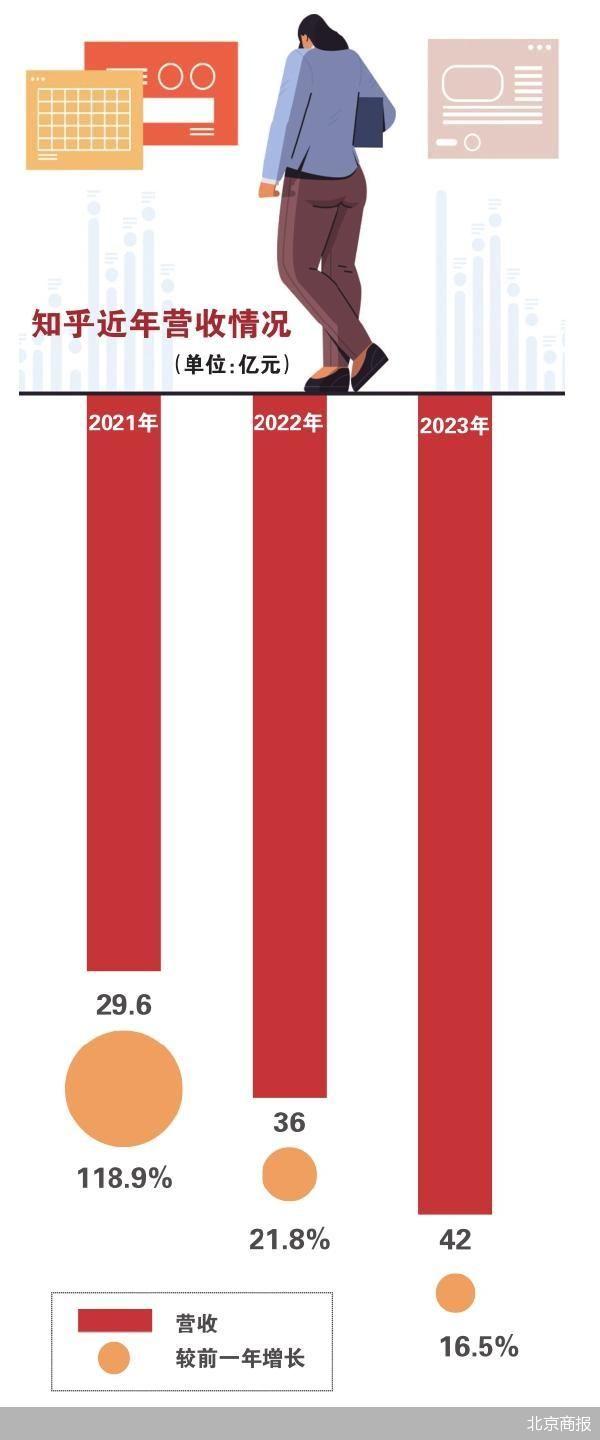

改變已體現在知乎營收中。據知乎2022年11月30日發佈的2022年第三季度財報,報告期內,知乎營收9.12億元;在財報所列五項主要收入來源裏,付費會員貢獻3.35億元,以36.8%的營收佔比,超越其他四項即廣告、內容商業化解決方案、職業培訓、其他,排在首位。

瞭解知乎的用戶無不清楚,當前支撐知乎付費會員收入增長的核心動力,正是這些編出來的故事,至於讀書會、Live講座、雜誌等產品,高光時都不甚閃亮,現在的作用就更加聊勝於無。當然用戶也會在他們認可的小說下不吝留言讚美,比如他們會說,這纔是尊貴的鹽選會員應該看的東西。

故事的存在和滲透已致知乎口碑持續滑坡。

一位使用知乎超過3000天的用戶一年前發表的一篇題爲《我是愛知乎的,但我們不能假裝一切都沒有發生》的熱文即點到了部分問題。該文在談到周圍很多老用戶從知乎起身離開的原因時稱,知乎在回答裏插入付費小說、強推視頻,並且將用戶首頁從關注變成推薦,這是知乎數據需要的,卻不是用戶喜歡的。

更大問題則在於,這些故事大概率並不能爲知乎打開一片真正面向未來的廣闊天地。

仍以知乎2022年第三季度財報爲例,在付費會員收入3.35億元的後面,內容商業化解決方案、廣告、職業培訓、其他,依次位列知乎營收貢獻的第二、第三、第四、第五名,分別爲2.65億元、1.97億元、7800萬元、3633萬元。

衆所周知,知乎的廣告、內容商業化解決方案,這事實上都屬於廣義廣告範疇,只不過前者是硬廣,後者是軟廣。2022年第三季度,二者收入相加4.62億元,比付費會員收入多出1.27億元。換句話說,儘管付費會員收入及佔比均有攀升,但知乎的營收主力仍是廣義廣告。

招股書及財報數據顯示,知乎2019、2020、2021年分別虧損10.04億元、5.17億元、12.99億元,2022年前9個月已虧掉13.99億元。現在看,無論是廣義廣告,還是付費會員,都難以破解知乎深層次困局,而且它們的增長甚至加劇了用戶用腳投票。

在紐交所上市前夕將“有問題,就會有答案”更迭爲新的Slogan的知乎,在即將告別創業史上第12個週年的節點上,依舊未能爲自己找到一個理想的商業化答案。

早前社區氛圍已被大舉稀釋,營收類目下的細分業務則強手如雲,以犧牲拳頭產品爲代價,進入並不擅長的領域去換取收益且收益並不豐厚,知乎的難題顯然已不只是顧此失彼,而是捨本逐末。如果這仍算通往成功路上的嘗試,那麼,虧損重壓之下,留給知乎的嘗試時間已經不多。

01

會員仰賴故事

相較視頻平臺的電影、電視劇、動漫等版權內容,以圖文爲主的互聯網社區往往缺少讓用戶付費購買會員的差異化優勢。

官網信息顯示,目前知乎鹽選會員連續包月19元,連續包年198元;B站大會員每月25元,年卡168元;愛奇藝、優酷、騰訊視頻月卡分別爲30元、25元、30元、年卡分別爲248元、258元、198元。

視頻平臺用戶真心願意爲了去掉冗長的廣告和觀看獨家內容而購買會員,但圖文平臺很多廣告不像視頻平臺廣告那樣來得直接,獨家內容的價值也難以驗證。在知識付費風潮遠去多時之後,知乎選擇了一個已被大規模驗證過的文字付費模式,那就是網絡文學。通俗點說,故事。

以前的知乎曾爲故事所苦。2013年開放註冊後,知乎門檻隨大衆化而降低,流量天然青睞更簡單、更有趣、更刺激的內容,加之用戶爲博曝光無所不用其極,編造故事自不罕見。極端案例是“童謠”和“海賊-王路飛”。

“童謠”2016年依靠編造身份、女性照片和雞湯回答詐騙了其他知乎用戶十幾萬元;“王路飛”則在2017年一人分飾兩百多角,其回答的經歷包括挖靈芝、當特種兵、考理科狀元、在谷歌工作等。

知乎打出“與世界分享你的知識、經驗和見解”的旗號,但以“經驗”爲例,平臺和用戶無從辨別“經驗”的真僞,“謝邀,人在美國,年薪百萬,剛下飛機”逐漸成爲知乎標配。平臺很快發現,與其遮遮掩掩到處打擊編故事行爲,不如光明正大抓住流量密碼。

2019年4月,“夢娃”在問題“爲什麼後宮中妃嬪們一定要爭寵”內以宮鬥小說形式寫下回答。這篇《宮牆柳》開了知乎網文出圈的先河。此前“夢娃”回答了十幾個問題,每個問題收穫的點贊量從幾十到一千不等,而《宮牆柳》截至海克財經本文發稿,點贊已逾44萬,評論近2.3萬。

與《宮牆柳》情況相似的,還有《洗鉛華》《行止晚》,這三篇小說被網友稱作“知乎三大虐文”,火到已有影視公司購買其版權進行拍攝。這也爲知乎打開了運營思路。2019年底知乎推出故事大賽,大力加碼網文。原本“知乎,分享你剛編的故事”只是用戶對平臺內編造經歷成風現象的諷刺,沒想到竟成爲了其真實寫照。自此,很多與體驗、經歷相關的問題下開始充斥各式網文。

用戶提問是爲了看到他人的人生經歷以供參考,現在點開回答卻常見“創作聲明:內容包含虛構創作”。這些混雜在回答中的會員鹽選內容大多篇幅較長,極易佔據電腦或手機的整個屏幕,用戶需要下滑很久才能看到其他內容。而在鹽選專欄的推薦裏,排在前列的絕大多數也都是此類網文,諸如《美豔女主,在線躺贏》《妖夜慌蹤》等。

單論變現速度,網文之路看似十分通暢。

招股書及財報數據顯示,2019年、2020年、2021年,知乎付費會員業務收入分別爲8799萬元、3.2億元、6.69億元,在同期總營收中的佔比分別爲13.1%、23.7%、22.6%;2022年前9個月,該業務收入既已達到8.28億元,佔營收比重33.3%。

當本該客觀嚴肅的回答裏擠進各種虐戀、出軌、報復等虛構情感故事,討論氛圍便不復存在,久而久之,社區生態是何樣貌也就不難想見。

體驗變差,老用戶出走,但這似乎並未妨礙知乎管理層尤其是創始人周源的志得意滿。2022年8月,在付費會員超過1000萬後,周源在自己的知乎專欄發表文章《12年、中途和1000萬鹽選會員》,強調會員業務已經從虧損到自給自足再到反哺社區,而這會讓社區生態更強大。

在這篇文章的評論區,一位來自上海的用戶送出了最高贊留言:“能不能不要再給尊貴的鹽選會員狂轟濫炸地推送低劣網文了?”

02

萬變不離廣告

依靠匯聚有專業度的答主創造影響力,知乎邁出了打造高質量內容護城河的第一步,進而漸漸因其獨特性在國內互聯網行業佔有了一席之地。

但問答生態接入網文創作,這無疑既悖逆以往社區調性,又意味着與閱文、掌閱、晉江等老牌玩家正面交鋒虎口奪食,這本身已令不少用戶摸不着頭腦,遑論網文行業免費與付費兩種模式還在博弈中,番茄小說、米讀小說等免費網文產品大行其道,它們的生存法則仍是“羊毛出在豬身上”的廣告邏輯,知乎很容易賠了夫人又折兵。

知乎財報所列廣告即包括開屏、信息流、banner等位置在內的硬廣,內容商業化解決方案則是在回答中嵌入品牌文案和商品鏈接的軟廣。知乎2020年推出的“知+”,類似於抖音的“星圖”和B站的“花火”,它所起到的作用是,作爲品牌方與創作者的中介,推動交易達成,同時收取交易佣金。

如果認爲某個回答非常優質,適合品牌植入,品牌方可以直接與原內容合作;如果需要有針對性的原創內容,品牌方也可以發佈任務,邀請創作者進行命題作文。“知+”內容一般出現於“首頁推薦”“下一個回答”“推薦搜索”等高流量位置。

廣義廣告始終是知乎商業化基本盤,其中軟廣的增長曲線尤爲突出。知乎2019年硬廣收入5.77億元,軟廣收入僅64萬元;2020年,硬廣收入增至8.43億元,軟廣收入增至1.35億元;2021年,硬廣收入11.61億元,軟廣收入9.74億元;2022年前9個月,兩數字分別爲6.52億元和8.28億元。

多年來國內圖文互聯網社區以廣告爲主要變現模式已變得頗爲普遍。應該說硬廣儘管對用戶有所打擾,但大家心知肚明,這就是免費的成本,而且這些廣告無涉內容格調和質量,井水不犯河水,但軟廣不然,它是要全面深入到內容裏面去的。

不同於種草社區小紅書,曾經的知乎是標榜理性客觀的,用戶回答問題時連“利益相關”都要單獨明示,現在卻越來越多地直接將回答變成了廣告,用戶的反感再正常不過。

有用戶發現,事關品牌方的問題下往往會迅速聚集一批排版規整的回答,還有一些帶有測評、比較性質的回答,拉到最後就是帶貨鏈接。用戶付出時間、精力從頭閱讀,讀着讀着就“圖窮匕見”跳出廣告,信任瞬間崩塌,這種幻滅感不僅針對回答或答主,更針對平臺。

據海克財經瞭解,目前知乎內容商業化解決方案也即軟廣表現較爲突出的領域主要是3C數碼、電商、教培等,因爲它們距離商品和交易更近,大量軟廣在這些領域的存在令其行業公信力大打折扣。

目前粉絲22.6萬的知乎賬號“藍大仙人”,據稱曾在2020年靠一篇附帶商品鏈接的文章實現帶貨超5000萬元,是所謂“知乎帶貨第一人”。但據海克財經觀察,這個專注於智能電視測評的賬號,超過1000贊同的回答主要發佈於2020-2021年,2022年最新發布的很多回答,贊同數僅區區幾個。

知乎曾在2019年推出過一個男性種草社區“CHAO”,試圖將軟廣種草和現有社區分而治之,但並未得到市場青睞,旋即杳無聲息。

社區氛圍、用戶規模、商業化,已逐漸成爲知乎“不可能三角”:發展初期,用戶規模不大,社區氛圍良好,平臺苦於商業化;發展中後期,用戶規模擴大,商業化進程加快,社區氛圍招致用戶不滿。

商業化帶來了破壞力,知乎社區氛圍已難再回到創業之初。一些網友發明了一個帶有懷舊和感傷意味的詞來評論現在已爲數不多理性客觀內容,稱之爲“知乎遺風”。

03

新動力在哪?

知乎已嘗試過很多商業化路徑,只是項目潮起潮落,留下的寥寥無幾。

知識付費如前所述也曾是國內互聯網風口之一,一度入局者衆。知乎的流量本就來自寬泛的知識,搭乘知識付費順風車倒也順理成章。奈何知乎駕馭能力不足,很多創新業務被其他公司搶了先,而且這股風本身也是來去匆匆,除羅振宇的得到APP、樊登的樊登讀書會等極其有限的幾個平臺外,很多產品時下早已折戟沉沙。

知乎順應風口在2016年推出了一系列知識付費類產品,如知乎Live、知乎書店、值乎等。2018年知乎還將“知識市場”升級爲“知乎大學”,建立龐大知識付費體系的野心可見一斑。

知乎看似在大V儲備和用戶基礎上有長板,但執行中可知,只有這些遠遠不夠。以知乎Live爲例,該產品界面類似微信,以單條語音來講述內容。這種使用方式既不如小鵝通等課程平臺的語音直播便捷,又不如視頻直播直觀。幾度改版以後,現在的Live是知乎後臺直接將原先的分條語音整合成完整錄音,頗有早知如此何必當初之感。

初設Live時,知乎對主講人賬號無甚監管,也不把控內容。在知乎擁有2萬粉絲的阿久對海克財經表示,2017年初知乎小管家發私信邀請她開設Live,她嘗試過兩三次,主題、內容、價格都由她自己設置,她就選擇講了一些與碩士研究課題相關的內容;當時設置的價格是19元,平均一場會有幾百名聽衆。

阿久說,出於好奇,她也看過別人的Live,題材五花八門,諸如“怎樣喫重慶火鍋”等。不過一段時間之後,開Live的過程又變得特別繁瑣,甚至需要向小管家提供本科、碩士的畢業證書。

平臺規範管理無可厚非,但運營策略大放大收顯然對產品本身的發展不利。Live起步時不設門檻,致使內容魚龍混雜,用戶不滿;此後迅速收窄,內容供給減少,產品更無法吸引用戶,最後少人再提。順着與Live相似的方向,知乎將付費語音、付費提問、課程、電子書等市面上主流的知識付費產品都嘗試了一遍,最終也沒找到能夠充分點燃用戶興致的辦法。

在主要仰賴廣義廣告及付費會員變現的同時,知乎亦在盤算知識積澱的價值,職業培訓便出自於此。知乎自2022年第一季度財報開始將職業培訓從“其他”中拆解出來,作爲一項獨立營收業務。2022年前三季度,知乎職業培訓業務收入分別爲3950萬元、4620萬元、7800萬元,規模尚小,但知乎對其寄予了厚望,且在近日正式上線了職業教育APP知學堂。

知學堂還在開荒期,目前只能看到6門課程,主題包括寫作、運營、考研、影視後期、數據分析。這些課程,價格從0元到1元不等,是知識付費行業內所說的引流課,即利用低價吸引用戶,再於課程內容中引出其他價格更高的培訓課程。

知乎職業培訓下一步怎麼走還需再觀察,但這塊業務本身實在並無新意。中公教育、華圖教育、新東方等已在該領域深耕多年,分別有着良好的品牌和口碑,知乎無論是從流量看還是從專業水準看都不具備與之一較短長的能力。這更像是一個刻意講給資本聽的故事。

知乎月活即MAU的縮水是個值得焦慮的問題,它部分反映的是知乎在用戶側價值感的失去。

2022年第三季度,知乎MAU降到了9700萬,較2021年同期的1.012億,減少420萬,較2022年第二季度的1.059億,減少890萬。

新編的故事還在強推,軟廣硬廣不遺餘力,職業培訓亦在快跑,知乎的虧損卻仍在擴大。知乎有如在一條極其悠長而逼仄的暗道裏跌跌撞撞前行,只是直到現在仍未看到預示着希望的那道光。