東海期貨:歲末年初焦煤供應偏緊,強預期仍有待兌現

東海期貨研究

要點:

近期焦煤盤面多空開始出現分歧,連續上漲後焦煤恐高情緒漸起,在下游需求實際恢復之前,市場對焦煤持續性上漲持觀望態度。

供應端,蒙煤進口持續向好,成爲供應量的重要補充,目前更大擾動因素在國內,歲末年初是安全事故高發季節,且今年安全隱患較多,疊加年底部分大礦提前完成年度目標,生產節奏開始放緩,焦煤供應短期內偏緊,對盤面價格有一定支撐。

下游方面,今年春節較往年提前,疊加焦企提漲後利潤有所恢復,目前已經開始冬儲補庫,短期內對焦煤有一定支撐,但上漲空間仍取決於疫情政策調整後真實需求的復甦情況,在強預期得到兌現之前,不建議重倉做多。

行情回顧

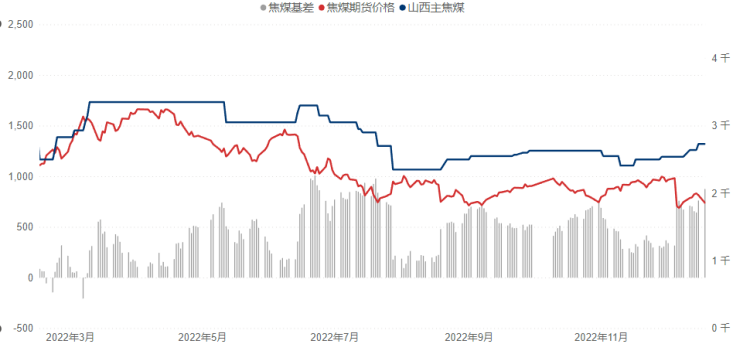

臨近年末,各地開啓隱患整治工作,煤礦安全生產局勢趨嚴,疊加部分大礦提前完成年度產量目標,生產節奏放緩,焦煤供應收緊,焦煤價格從11月下旬一路上漲。CCI山西低硫指數月環比上漲近300元/噸。國家防疫政策優化調整後,前期物流不暢的擾動也逐漸弱化,煤礦出貨較爲順暢,焦炭在連續提漲利潤恢復後,對焦煤補庫積極性較高。但近期焦煤盤面多空開始出現分歧,連續上漲後焦煤恐高情緒漸起,在下游需求實際恢復之前,市場對焦煤持續性上漲持觀望態度。

圖表 1 焦煤期現行情

資料來源:iFind,東海期貨研究所整理

歲末年初,焦煤供應偏緊

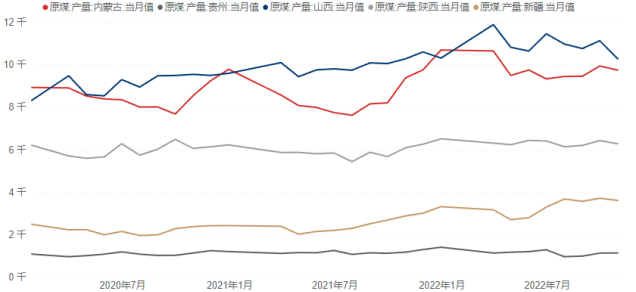

今年1-10月我國原煤產量累計值爲368539萬噸,同比增長11.8%,原煤日均產量保持在1200萬噸以上,達到發改委年初定下的目標。10月份原煤產量爲37009.5萬噸,同比增長1.2%,雖有增長但增幅爲一年新低,近一年月度平均增幅爲11%。10月原煤日均產量爲1194萬噸,未達到國家要求。究其原因,主要是10月擾動因素較多,如全國疫情爆發、國慶及重要的會議的召開,煤礦均有不同程度的停限產,雖然及時復工,但相對於全年高強度的保供狀態來說仍對煤炭供應造成一定影響。

歲末年初一直是煤礦安全事故的多發季節,而今年煤礦從“階段性保供”轉變爲“常態化保供”,煤礦長期處於高負荷高壓狀態下,安全隱患更是較往年更爲突出。目前全國共排查採掘接續緊張煤礦258處,佔正常生產煤礦的一成以上,安全形勢堪憂。國務院安委會決定自即日起至明年3月在全國開展歲末年初安全生產重大隱患專項整治和檢查,各產煤大省也陸續發佈了詳細的工作方案,焦煤生產受到一定擾動。

疫情政策調整前,各地物流運輸管控嚴格,部分地區靜默,導致煤炭積壓在煤礦難以運出;疫情政策調整後,各地正在經歷第一波新冠疫情,不少煤礦工人病倒,煤礦生產也從原來的三班倒變成兩班倒甚至一班倒。疊加臨近年底,部分大礦已經提前完成年度生產目標,保供任務減輕後,生產節奏有所放緩,焦煤供應整體偏緊。

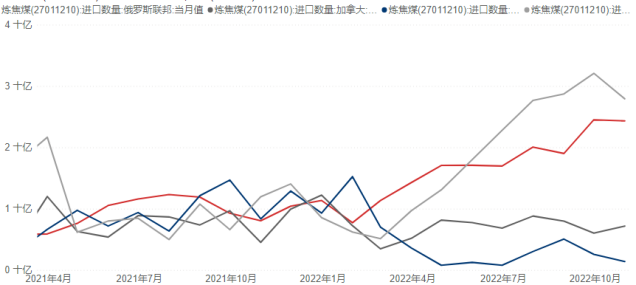

進口方面,海關總署數據顯示,今年1-10月中國進口煉焦煤累計值爲5164.1萬噸,同比增長30.8%,蒙古和俄羅斯依然是最大的進口來源國,蒙古煤佔比37%,俄羅斯佔比33%,加拿大佔比13%,美國佔比8%。10月份中國煉焦煤進口量620.8萬噸,同比增長41.6%,環比降9.3%,自此,煉焦煤結束了連續七個月的環比正增長。10月進口量下降主要受到北方地區疫情以及國慶期間甘其毛都口岸放假。蒙古國政府爲了增加外匯儲備,已向珍寶塔本陶勒蓋公司(ETT)下達了任務,要求從 2022年10月26日起爲期6個月增收。計劃一經推出,塔本陶勒蓋煤礦至查干哈達的煤炭運輸量直線攀升,這也是近期蒙煤進口量增加的直接推動因素。從甘其毛都目前維持在日均800車以上的通關量來看,預計11月、12月進口量數據將回升。

圖表 2

原煤產量

資料來源:iFind,東海期貨研究所整理

圖表 3

焦煤進口量

資料來源:iFind,東海期貨研究所整理

短期內冬儲補庫需求支撐,強預期有待兌現

焦煤直接需求方面,焦炭經歷了連續四輪提漲後,利潤較前期得到一定恢復,目前鋼聯調研全國噸焦平均利潤爲負22元/噸。可以看出雖然經歷連續提漲,但焦企利潤水平仍然不容樂觀,部分地區甚至仍然與原料煤倒掛。

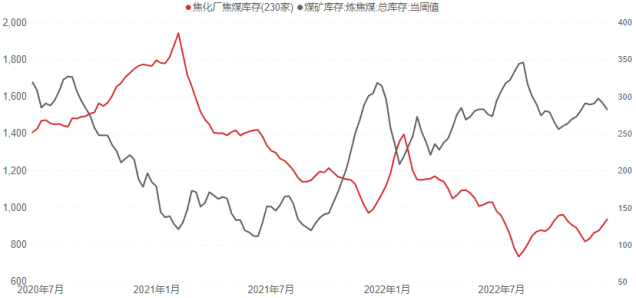

焦企利潤有所恢復後,對焦煤的採購積極性有所增加,在庫存流向上有所體現。據鋼聯調研顯示,230家焦化廠焦煤庫存從11月下旬開始連續上漲,從低點816.9萬噸回升至目前的937.3萬噸,煤礦焦煤庫存從高點297.38萬噸降低至282.4萬噸。相較往年同期來看,目前的下游庫存明顯偏低,仍存在較大的冬儲補庫空間。隨着天氣逐漸轉冷,且今年春節較往年提前半個月,下游擔心節假日原料到貨受影響,已經陸續開始冬儲補庫。從往年情況來看,冬儲補庫除了是季節性節奏,更重要的是與下游的利潤水平相關,下游利潤水平較好,對市場後市有信心,冬儲補庫積極性也會相應更大。從目前的情況來看,短期內冬儲補庫仍是多頭行情的重要支撐,但可持續性及補庫空間仍然受限於下游利潤及產業鏈整體情況。

圖表 4

焦化廠及煤礦焦煤庫存

資料來源:iFind,東海期貨研究所整理

圖表 5

日均焦炭產量及噸焦利潤

資料來源:iFind,東海期貨研究所整理

結論及操作建議

供應端,蒙煤進口持續向好,成爲供應量的重要補充,目前更大擾動因素在國內,歲末年初是安全事故高發季節,且今年安全隱患較多,疊加年底部分大礦提前完成年度目標,生產節奏開始放緩,焦煤供應短期內偏緊,對盤面價格有一定支撐。下游方面,今年春節較往年提前,疊加焦企提漲後利潤有所恢復,目前已經開始冬儲補庫,短期內對焦煤有一定支撐,但上漲空間仍取決於疫情政策調整後真實需求的復甦情況,在強預期得到兌現之前,不建議重倉做多。