“個人養老金元年”開啓,四大養老金融產品展開新一輪競爭|回望2022

2022年,被視爲中國的“個人養老金元年”,個人養老金制度在年內正式落地。

據國家衛健委測算,預計“十四五”時期,60歲及以上老年人口總量將突破3億,佔比將超過20%,進入中度老齡化階段。2035年左右,60歲及以上老年人口將突破4億,在總人口中的佔比將超過30%,進入重度老齡化階段。

人口老齡化是社會發展的必然趨勢,也將成爲金融行業需要長期應對的重要課題。作爲我國養老保障體系的“第三支柱”, 個人養老金制度的推行勢在必行。2022年,隨着一系列重磅政策的出臺,我國的個人養老金制度正式落地。

個人養老金是以賬戶製爲基礎,個人自願參加,國家給予稅收優惠政策的養老保障制度,是養老第三支柱,與基本養老保險(第一支柱)、企業年金或職業年金(第二支柱)共同組成我國養老保障體系的“三大支柱”。

2022年,從頂層設計到政策落地,個人養老金制度加速面世,國家層面政策頻出。

爲推進多層次、多支柱養老保險體系建設,4月,國務院辦公廳發佈《關於推動個人養老金髮展的意見》,以個人賬戶制和稅收優惠爲抓手,推出個人養老金制度。

該《意見》明確,在我國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,可以參加個人養老金制度。截至2021年末,全國基本養老保險參保人數已達10.3億人。

4月,證監會發布《關於加快推進公募基金行業高質量發展的意見》,提出做好個人養老金投資公募基金政策落地工作,鼓勵行業機構開發各類具有鎖定期、服務投資者生命週期的基金產品,加大中低波動型產品開發創設力度,開發適配個人養老金長期投資的基金產品。

7月,銀保監會和央行出臺《關於開展特定養老儲蓄試點工作的通知》,規定11月20日起,由工商銀行、建設銀行、農業銀行和中國銀行在廣州、成都、合肥、西安和青島等五個城市開展試點工作。試點期限暫定一年。試點階段,單家試點銀行特定養老儲蓄業務總規模限制在100億元人民幣以內。

進入11月,個人養老金政策的出臺提速。11月初,人社部聯合多個部門發佈《個人養老金實施辦法》,意味着我國個人養老金業務正式進入實施階段,同時,財政部、銀保監會、證監會陸續發佈相關配套文件,明確了居民參與流程、個人養老金業務範圍、機構准入要求、稅收優惠政策等。

11月25日,人社部、財政部和國家稅務局下發《關於報送個人養老金先行城市的通知》,確定36個城市(地區)先行試點個人養老金業務,標誌着個人養老金正式啓動。

個人養老金先行城市試點公佈同日,工商銀行、農業銀行、中國銀行、招商銀行等多家銀行宣佈,在試點城市(地區)已可通過櫃面、手機銀行App等線上線下渠道開立個人養老金賬戶。個人養老金賬戶開戶大戰打響,多家銀行紛紛推出開戶活動,以紅包、抽獎、消費滿減等營銷手段,吸引用戶開設個人養老金賬戶。

個人養老金啓動近一個月後,人社部養老保險司綜合處處長劉衛近日透露,從11月25日啓動實施以來,在各參與機構特別是商業銀行的大力推動下,目前個人養老金的賬戶開戶已有1000多萬人,開端總體良好。

一銀行業分析人士指出,個人養老金賬戶制度給商業銀行帶來了新的發展機遇。不僅爲商業銀行辦理個人金融服務提供更多機會,而且個人在賬戶投資中將爲商業銀行帶來資金沉澱,有助於豐富商業銀行存款來源。同時,商業銀行進行託管等服務也可以豐富收入來源。

與此同時,《個人養老金實施辦法》落地後,銀行、公募基金和保險的監管機構分別公佈首批參與機構及產品名單,個人養老金基金名錄和個人養老金基金銷售機構名錄、首批開辦個人養老金業務的商業銀行和理財公司的機構名單、首批個人養老保險產品名單也相繼出爐。

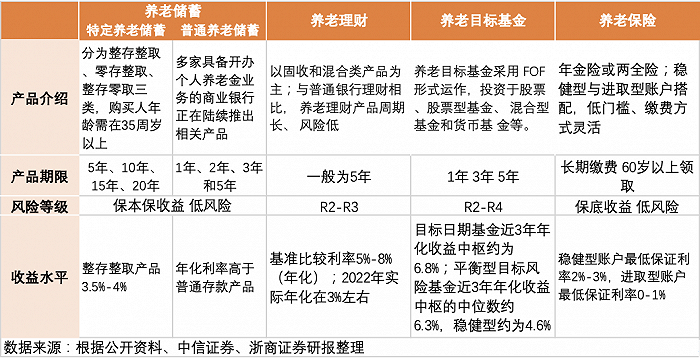

隨着個人養老金業務正式開閘,養老理財產品、養老目標基金、養老保險和養老儲蓄產品等四大養老金融產品正式開啓新一輪競爭。

此前,養老目標基金試運行和個稅遞延養老保險產品試點運行均已近五年,銀行理財養老產品試運行也近一年,而特定養老儲蓄產品面世時間最短,目前僅在試點城市運行一個月。

11月,中國人壽壽險公司、中國人保、太平人壽、太平養老、泰康人壽、國民養老6家公司推出的7款產品首批入選個人養老金保險產品名單。政策剛剛落地,中國人壽壽險公司、人保壽險已在36個先行城市(地區)全部省級分公司完成個人養老金產品的出單工作。泰康人壽、太平養老、國民養老在政策出臺首日出單,太平人壽首單產品亦於12月3日正式出單。

入圍的基金公司亦是摩拳擦掌躍躍欲試。11月18日,證監會發布了首批個人養老金投資基金產品和銷售機構名錄,包含了40家基金管理人的129只養老目標基金以及37家基金銷售機構。頭部基金公司在首批養老目標基金Y份額正式上線開售首日(11月28日)便紛紛曬出了首筆申購單。

養老理財產品方面,入選開辦個人養老金業務的11家理財子公司的名單與此前養老理財的試點理財子名單完全一致,因此,業內預計首批可以參與個人養老金的銀行理財產品就是此前推出的養老理財產品。截至2022年10月底,9家理財公司存續的養老理財產品共48只,募集規模約965億元。

養老儲蓄產品方面,目前產品類型包括特定養老儲蓄產品和普通養老儲蓄產品。

特定養老儲蓄產品期限較長,目前,工商銀行、農業銀行、中國銀行和建設銀行均在試點城市推出特定養老儲蓄產品,其中,工商銀行爲四大行中最早推出特定養老儲蓄產品的機構。界面新聞從工商銀行獲悉,截至目前,該行發行特定養老儲蓄產品銷量已突破50億元。

普通養老儲蓄產品期限普遍較短,年化利率高於普通存款產品,目前,招商銀行、民生銀行、平安銀行、北京銀行等多傢俱備開辦個人養老金業務的商業銀行正在陸續推出相關產品。

參與意願方面,根據《中國養老金融調查報告(2022)》,在稅收優惠養老金融產品的參與意願方面,調查結果顯示,超過九成(91%)的調查對象願意在稅收優惠激勵下進行市場化的養老財富儲備,同時還有4.06%的調查對象還在猶豫,只有4.94%的調查對象明確表示不願參與,這反映出我國個人養老金制度存在較好的市場基礎。

具體在稅收優惠養老金融產品偏好方面,上述調查報告指出,銀行儲蓄產品、銀行理財產品、保險產品和基金產品的偏好比例分別爲55.13%、50.71%、36.92%和30.09%。雖然產品類型仍以銀行低風險產品爲主,但在一定程度上反應國民開始關注多元化的養老金融產品。

據太平洋證券研報分析,通過對繳費人口的測算,到2023年,個人養老金將爲市場帶來695億資金,而到了2030年,個人養老金存量規模將達到2.5萬億規模,銀行、基金、保險的比例爲36%:34%:13%。

在養老金融產品收益率層面,上述研報指出,養老目標基金的收益率上限較高,頭部基金可以做到三年年化收益在8-10%之間,但同時整體波動性也較大;養老商業保險的收益在4-6%區間,相對收益穩定,但變現難度高,流動性較低;養老儲蓄五年期收益率在3.5%-4%之間,對風險偏好低的投資者來說,具備吸引力;養老理財產品的實際到期收益率今年在3%左右,同樣受到市場波動性影響較大。

在個人養老金正式實施後,網上熱議不斷。北京市民陳女士向界面新聞表示,自己主動爲養老生活進行儲蓄是大勢所趨,但是參與個人養老金需要將資金封閉二三十年,並且收益率也不確定,因此比較猶豫。

另有多位用個人養老金賬戶購買養老目標基金的市民告訴界面新聞,一個月不到的時間,12000的本金已經出現了一百餘元的虧損。這樣的虧損並非個例,受資本市場波動影響,今年以來成立的養老目標基金普遍處於浮虧狀態,銀行理財產品也出現了少見的大規模破淨,對於大衆參與個人養老金賬戶的熱情有較大影響。

全國政協委員、中國社科院世界社保研究中心主任鄭秉文在2022年金融街論壇上表示,普惠是第三支柱的重要標誌,提高制度的惠及率是第三支柱的重要目標,而提高收益率則是第三支柱發展起來的關鍵。

鄭秉文指出,社保基金在過去20年裏可以獲得8.33%的年化收益率,一個重要的優勢在於其可以進行長週期資產配置,而“長錢長跑”同樣是第三支柱的特徵。這需要個人養老金產品要符合長久期資產配置的特徵,並獲得與之匹配的投資收益率。

如何提高產品收益率?鄭秉文認爲,一是要堅持市場化原則;二是要發揮體制優勢,各部門之間相互配合,將更多好的政策、資源注入第三支柱。

平安資產管理有限責任公司副總經理張劍穎在2022金融發展高峯論壇上指出,養老金管理的核心能力需要滿足三點:一是資產配置能力,要根據投資者的生命週期和市場的經濟週期實現投資目標;二是投資策略,要匹配不同投資者的生命週期和投資預期;三是風險管理能力,養老金管理難度高,期限長,要具有相匹配的風險管理能力。

中國人民銀行前行長、全國社保基金理事會前理事長戴相龍在“賬戶養老金與財富積累”研討會上表示,能否達到發展個人養老金的預期目標,關鍵在於國家政策扶持力度和各部門、各金融機構的組織推進。

在加大政策扶持力度上,戴相龍提出兩方面建議。

一是擴大稅收優惠。個人養老金賬戶資金的投資收益不納稅,支取養老金按3%繳納個稅,是一項優惠政策。但是,如果個人養老金額度過低,這兩條政策吸引力也不會大。他建議今後把個人養老金最高限額提高到1.8萬元以上。

二是對個人養老金投資收益實行保底。“如下一次增加政策扶持力度,可以研究由個人養老金受託投資管理機構,對個人養老金的投資收益率保底,按完成一個合同執行期計算,投資收益率不足5年期國債收益率時,由投資管理人補足,經過一定時間,再由政府補給個人養老金的受託投資管理機構。我預料政府補貼也不會太大,但是可以大大消除城鄉居民建立個人養老金的顧慮。”戴相龍表示。