博安生物港股上市:靠模仿起家 熱衷扎堆紅海

出品:新浪財經上市公司研究院

作者:肖恩

12月30日,連年虧損的博安生物在兩次遞表後終如願在港交所上市。

儘管此次博安生物淨融資額僅1.5億元,但資本市場的興趣似乎仍不大,在港發售份額僅獲得2倍多的認購,而在國際發售的股份也僅在最後時刻獲得較少的超額認購,公司上市後首日股價一度破發。即使引入了三位基石投資者(嘉實基金、中國生物製藥、艾迪藥業創始人傅和亮),合計認購也僅1.5億港元,且佔發售股份71%。

市場和投資人對博安生物的“冷淡”或主要與公司的管線扎堆紅海有關。在其臨牀後期管線中,多是靠模仿推出的生物類似物,在類似物集採預期下恐難樂觀。而原研管線均在臨牀早期階段且多佈局在熱門靶點,後續競爭格局也將面臨巨大壓力。未體現出差異化的原研實力,使得博安生物的故事難以支撐起足夠大的想象空間。

靠模仿起家 類似物集採越來越近

博安生物成立於2013年,於2019年被山東綠葉製藥收購,上市後綠葉製藥控股其70.81%股份。目前,博安生物管線主要分佈在腫瘤、代謝、自身免疫及眼科等疾病領域,有2款產品已經在中國獲批上市,另有10款產品正在臨牀開發階段。

其臨牀後期管線,包括兩款已上市藥物,都是靠模仿推出的生物類似物。

2017年4月,BA1101、BA1102、BA6101成爲公司第一批臨牀獲批的產品,迄今爲止,貝伐珠單抗類似物博優諾(BA1101)和地舒單抗類似物(博優倍)BA6101已成功商業化,BA1102(地舒單抗類似物)也在三期臨牀階段。

此外,公司處於三期臨牀的產品還有禮來重磅GLP-1產品度拉糖肽來的類似物BA5101和眼科藥物阿柏西普類似物BA9101,再加上BMS的O要類似物BA1104,就組成了博安生物的全部類似物管線,也是博安生物發家的管線。

可見,博安生物憑藉着模仿已經上市的生物製劑組建起了自己所謂的創業期管線,但其中幾乎每個產品都面臨着激烈的競爭。

PD-1自不必多說,隨着今年7月樂普生物PD-1抗體普特利單抗獲得NMPA批准上市,國內已獲批上市14款PD-1/PD-L1單抗,其中PD-1單抗10款(8款國產,2款進口)。相關年費用已經大幅下降至3萬左右的白菜價格。

而對於貝伐珠單抗類似物博優諾來說,我國目前已有九種國家藥監局批准的貝伐珠單抗,包括羅氏的原研藥及八種國產生物類似藥,加上後續管線中持續湧入的其他藥企,相關產品已然滿足類似於化藥集採的條件。

儘管目前生物類似藥還未被納入集採,但第六批國家集採包括胰島素,基本就已經昭示着生物類似物集採只是時間問題。安信證券在今年7月的一份研報中指出,從現有尚未被集採的品種來看,預計未來對行業影響較大的待集採品種主要爲生物類似藥,其中多款生物類似藥(貝伐珠單抗、阿達木單抗、利妥昔單抗等)已滿足集採條件。參考化藥,一旦貝伐珠單抗被納入集採,相關競爭和價格戰將會相當激烈。

此外,公司上市的另一款地舒單抗類似物(博優倍)來說,沙利文報告預計,地舒單抗未來十年的年複合增長率僅有1.2%,因此存量競爭市場對於博優倍來說並不是好消息。目前全球(中國境外)範圍內,共有11款地舒單抗類似物處於三期臨牀階段,中國境內,除去原研普羅力和博優倍之外,中國還有兩款類似物已提交上市申請,3款處於臨牀三期,2款處於1期臨牀。地舒單抗注射液的存量市場,短期內預計將迎來7款產品的競爭,並不比PD-1樂觀,甚至也有進入集採的可能。

扎堆紅海靶點 如此燒錢是否真能有回報?

目前,博安生物已上市兩款產品,在綠葉製藥渠道的支持下已在陸續創收。

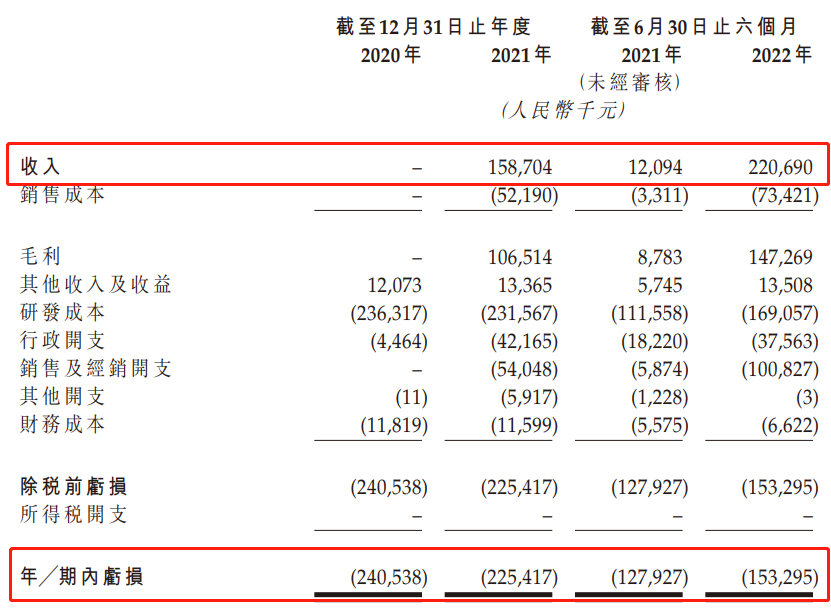

截至2020、2021、2022年6月,博安生物收入分別約爲0、1.59億元及2.21億元。而隨着銷售的增長,虧損持續擴大,淨利潤分別爲-2.41億元、-2.25億元、-1.53億元。

資料來源:公司招股書

參考上半年虧1.5億,今年全年或虧損3億元,公司虧損加大的原因主要有兩個:

其一爲商業化同質化產品需要拼銷售費用,尤其是博安生物非常依賴大客戶的情況下,相關話語權更小,銷售費用較上年同期接近翻倍。

其二爲研發及行政支出,這主要是鋪開類似物的臨牀試驗、研發人員工資等相關費用。考慮到目前及未來相當長時間內,博安生物的收入都需要依賴競爭激烈的類似物,盈利預期充滿不確定性,這或是其在資本市場並不受追捧的原因。

值得一提的是,除了類似物外,博安生物原研管線也熱衷於扎堆熱門靶點。這是研發低風險的選擇,同時也是研發實力不濟的表現,根據招股書,公司現已建立一條包含8款創新抗體藥物的產品組合。

在傳染病領域,博安生物佈局的中和抗體藥物在已有產品上市,且目前全球已經全面放開對奧密克戎病毒的防疫,全球範圍均已實現羣體免疫的情況下,目前還僅僅處於二期臨牀的中和抗體的臨牀價值已被大幅壓縮。

而在目前僅僅處於臨牀1期的Claudin18.2單抗,已經處於非常擁擠的局面。據醫藥魔方NextPharma數據庫統計,目前全球在研Claudin18.2藥物共98款,其中81款是由中國企業開發,擁擠程度可見一斑。即便從單抗、細胞療法、ADC、多抗等不同的藥物類型細分來看,也都有多箇中國企業扎堆競爭。

BA1201是一種抗PD-L1/TGF-β雙功能融合蛋白,擬開發用於治療小細胞肺癌、非小細胞肺癌、子宮頸癌、尿路上皮癌及晚期消化道腫瘤。這也是博安生物首個獲批啓動臨牀試驗的雙特異性抗體在研新藥,而該靶點目前國內已有至少十多家企業在佈局,且默克PD-L1/TGFβ雙抗M7824在臨牀上一波三折的表現,讓市場對該靶點的成藥前景產生了擔憂。

而扎堆CD3的雙抗已成爲當前市場上最熱的雙抗賽道,數據顯示,目前全球範圍內CD3靶點相關的臨牀前階段產品達到了111個,遠超PD-L1/PD-1,成爲“最大熱門”。

通過模仿和跟隨,降低了研發風險卻也帶來了劇烈的競爭。對於公司未來面臨的競爭,博安生物也表示,生物類似藥的准入壁壘與創新藥物相比較低,主要由於生物類似藥並無授予市場排他性的專利保護,而當生物類似藥獲准商業化時,參考藥物的專利將隨之失效。