1月金股出爐!“超級牛散”陳發樹這隻重倉股被密集推薦,這幾個領域也有“大機會”?

本刊編輯部 | 齊永超

回顧剛剛落幕的12月,各大指數弱勢震盪、成交量縮水,而只有食品飲料、餐飲酒店、旅遊等疫後復甦的主線“獨舞”,成爲市場“最靚的仔”。那麼,進入2023年的首個交易月,市場行情又將如何演繹?有哪些投資主線值得重點關注呢?

1月A股有望迎來“春季躁動”

“反攻”行情值得重視

繼11月強勢反彈之後,12月市場呈現出縮量震盪,上證與深證指數分別下跌1.97%與0.83%、創業板微漲0.06%。

從行業表現來看,除了部分食品餐飲等少數行業在“表演”之外,市場中其他亮點並不多。統計申萬28個大類行業來看,21個出現下跌,7個上漲,其中休閒服務、食品飲料漲幅位居第一、第二,分別爲17%與12%,商業貿易位居第三,整體上漲6%。很顯然,市場的關注焦點主要鎖定在疫後修復預期的大消費。

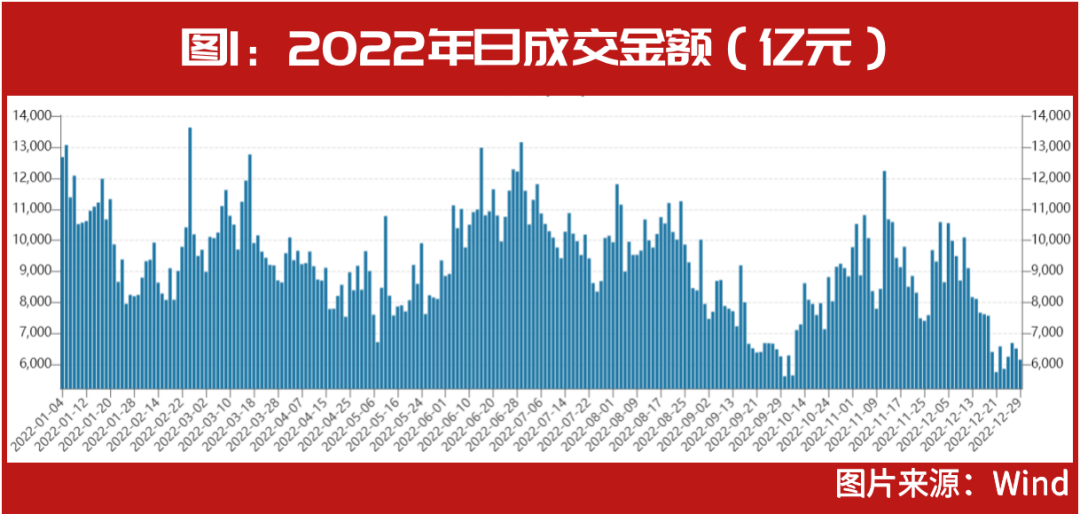

市場成交額也出現同步縮減,12月市場成交額爲17.25萬億,相較於去年同期25.76萬億的成交額下降33%。12月日平均成交金額降至7842億元,相較於11月份9257.55億元的日平均成交金額環比下降15%。而12月下旬的日成交額更是降至7000億元以下,幾乎處於年內的最低水平位(見圖1)。

近期市場成交低迷,與多重因素有關。粵開證券認爲,由於第一輪疫情高峯衝擊、經濟高頻數據運行不佳,市場情緒較爲低迷,成交量萎縮至地量水平。以海外其它經濟體防疫政策放鬆優化經驗來看,經濟數據修復並非一蹴而就,因此現階段仍是以情緒修復爲主的“拔估值”行情,春節前或以板塊輪動爲主,市場繼續呈現寬幅震盪走勢的概率更大。

不過,與其他月份指數下跌、外資流出的“規律”不同,12月份,雖然市場整體震盪下跌,但北上資金卻逆市淨流入了350億元。

那麼,即將到來的2023年1月,市場行情將如何演繹?是否出現歷年的“春季躁動”行情?哪些“跨年行情”機會值得關注?

一些券商的觀點是相對樂觀的。開源證券表示,疫情達峯後,國內經濟將進入“下行末期”甚至走向“復甦初期”,屆時,A股將有望迎來明顯的反轉行情。其進一步表示,2023年1月A股有望迎來“春季躁動”,“反攻”行情值得重視。市場不再尋找政策避險,反而更加聚焦擁有基本面支撐(製造業)、對流動性及風險偏好更具備彈性的成長風格,同時,也將挖掘與經濟復甦共振的高β行業。

西部證券也表示,跨年行情仍在途中。以2019年的春季行情爲例,市場經歷了從紓困政策下的估值修復,到資本市場改革推動的情緒提升,以持續社融超預期帶來的盈利預期上升作爲終結。對應當前的市場環境,其認爲當前市場仍然處於情緒修復的第一階段,未來跨年行情仍然值得期待。

民生證券則認爲,市場的階段轉機可能會在1月逐步到來,2022年1~2季度的低基數會爲宏觀向上的交易創造一個階段性的環境,考慮到市場原有結構已一定程度被打破,階段性共識可能形成。

食品飲料“成就”12月冠軍

1月金股池仍被重點納入

風水輪流轉,繼10月、11月連續問鼎“衛冕冠軍”之後,華鑫證券的“第一名”在12月被國元證券取代。數據顯示,國元證券金股指數12月上漲9.91%,在40餘家券商中排名第一。

那麼,國元證券12月推薦了哪些強勢股?我們進一步來看發現,在國元證券推薦的12月金股中,漲幅居前的個股主要是股價處在相對低位、估值相對具有優勢的食品飲料股,如迎駕貢酒、瀘州老窖,12月分別上漲了31.34%、20.57%(見表1)。

進一步來看,12月券商金股指數漲幅TOP2的浙商證券,其股票池當中漲幅居前的標的也同樣屬於食品飲料行業。數據顯示,浙商證券金股指數12月上漲3.04%,其中口子窖漲幅第一爲22.70%(見圖2)。

食品飲料行情升溫,與疫情管控優化、春節消費旺季等多重因素有關。對於此,《紅週刊》曾刊發《林園看好,但斌、葛衛東已鎖定“新目標”,這些“困境反轉”行業股價暴漲,機會來了?》一文進行跟蹤報道。

隨着疫情管控優化,不乏有食品飲料公司透露在未來改善經營的信心。如瀘州老窖近期表示,疫情造成了疫區部分餐飲、宴會等消費場景缺失,隨着國家防疫政策越來越科學、精準、成熟,公司對市場逐步恢復充滿信心。

回顧歷史,因爲春節傳統市場旺季等因素帶動,白酒股具有一季度業績高增長的規律。據我們統計顯示,2015年以來,從單季度來看,白酒板塊第一季度歸母淨利潤環比增長率多在50%以上,顯著高於其他三個季度。如2015年第一季度爲77.18%、2017年第一季度爲84.66%、2022年第一季度爲73.38%。對比來看,其他季度多呈現個位數增長,如2015年第四季度僅爲3.76%,2019年、2021年第四季度分別爲2.50%與5.26%(見圖3)。

事實上,除了白酒,包括調味品等在內的整個食品飲料賽道都將受益於疫後修復的邏輯。這與券商們最新推薦的金股也幾乎吻合。

據統計,在2023年1月金股池中,包括白酒在內的食品飲料股仍是被重點推薦的領域。個股來看,在白酒行業中有瀘州老窖、山西汾酒、貴州茅臺、金種子酒、古井貢酒、五糧液;在休閒食品行業中有絕味食品、甘源食品;在調味品行業有海天味業等(見表2)。

不少食品飲料股被多家券商聯合推薦,如瀘州老窖被招商證券、平安證券等共同推薦。平安證券認爲,白酒基本面築底,看好預期反轉、行業戴維斯雙擊。

山西汾酒同時入選粵開證券、華安證券等券商的1月金股池。華安證券表示,疫情放鬆下,消費場景有望經歷疫情退坡後的快速修復。公司持續領頭次高端白酒,倚靠優勢產品積極推動全國化佈局。

對於同樣受疫情等因素影響的絕味食品,粵開證券表示,預計隨着疫情好轉,上游養殖成本上升供給不足和下游消費需求疲軟的情況都將邊際改善。

醫藥需求或有增無減

疫後修復鏈被密切關注

整體來看,從券商的關注主線來看,與疫情有關的醫藥、兼具消費修復屬性的醫療服務等領域也被重點關注。

對此,中泰證券認爲,參考境外疫情防控放開後醫療資源持續處於高負荷運行的狀態來看,居民就醫用藥需求和政府對醫療的投入將超預期並且貫穿未來幾年,因此醫藥是明年全年最值得重視的方向之一。西部證券也持相似觀點,其表示,疫情管控放開後對醫藥並非一次性囤貨需求,預計將會隨着疫情的反覆出現不斷補庫的需求。

在券商推薦的1月金股中,有多家醫藥醫療公司入選股票池,此外,一些企業也具有疫後消費修復的邏輯,如醫美領域的愛美客、醫療服務中的眼科公司愛爾眼科與牙科公司通策醫療,此外還包括生長激素藥企長春高新等(見表3)。

愛美客的股價在12月上漲了18%,在醫藥板塊中處於領漲梯隊。德邦證券、華安證券等均將其納入了1月的金股池。值得一提的是,在德邦證券推薦的13只標的中,大醫藥領域的公司佔據了兩個席位,除了愛美客,還包括長春高新。而長春高新除了生長激素業務也在佈局醫美,德邦證券認爲,長春高新在抗衰老、醫美等更多領域佈局,將有望打開長期成長空間。

此外,以零售、餐飲、旅遊等爲代表的疫後修復產業鏈也有望在1月繼續演繹。

如財通證券表示,從結構上看,消費鏈條從防控優化的衝擊中回暖,行業配置方面,其認爲應增配疫後復甦的大消費,如零售、餐飲、旅遊、航空、白酒等。

西部證券也認爲,在出行鏈方面,隨着12月7日“新十條”發佈,意味着當前疫情防控政策全面轉向放鬆。儘管12月中下旬第一波疫情感染高峯對線下經濟有短期衝擊,但隨着後續感染高峯過去,以及進入傳統消費旺季,線下消費預計將再度回暖,繼續關注航空機場、酒店旅遊、影院、餐飲等。

據不完全統計,目前券商共推薦約140餘隻1月金股,其中,不少與疫後修復的大消費有關,如招商證券、平安證券、華泰證券等多家券商共同推薦的出行領域的南方航空;招商證券、西部證券分別推薦的博納影業、萬達電影等院線股。此外,還有珠寶首飾公司老鳳祥、酒店餐飲企業錦江酒店等消費股(見表4)。

目前來看,大消費領域的免稅店龍頭企業中國中免被券商推薦次數最多爲5次,招商證券、財通證券、光大證券、平安證券、華安證券均將中國中免納入了1月金股池。

自11月初,中國中免股價即開啓了反彈模式,12月漲幅近10%,目前來看,公司的估值水平爲77倍,這相較於2020年7月超200倍的估值折價6成。平安證券認爲,中國中免業務與離島、出入境人流高度相關,防疫政策優化有望帶動客流回暖,業績彈性較大,目前估值水平具備安全性。

值得一提的是,隨着中國中免股價回暖,其背後的“大贏家”、頂級富豪、“超級牛散”陳發樹的持倉身價或進一步增加。

回顧陳發樹對中國中免的佈局,可謂“出手精準”。曾在2020年一季報,陳發樹新進成爲了中國中免前十大流通股股東,當時持倉1446.81萬股,持倉市值爲9.72億元。中國中免此時的股價正巧處於階段低點。此後,陳發樹進行了多次調倉。

自2020年初至2021年2月,中國中免股價一飛沖天,累計最高上漲達340%。而陳發樹在2020年四季度、2021年一季度與2021年二季度分別減倉1133.0萬股、11.27萬股與50.00萬股,可謂精準在高位減倉套現(見圖4)。

截至2022年三季度末,陳發樹仍持有中國中免1100.03萬股,持倉市值爲21.81億元。而在2020年一季度進入中國中免前十大流通股股東至2022年三季度末,中國中免股價累計上漲了131%。粗略計算,通過投資中國中免,陳發樹至少暴賺近20億元。

如今,隨着消費環境改善,與此同時衆多券商聯合推薦,中國中免還會演繹“造富神話”嗎?我們對此也將持續關注。