2022年深圳二手房成交創12年新低,全市推廣“帶押過戶”

2022年,深圳商品住房以56142套的成交量創2010年以來新低。

爲了提高深圳市二手房交易效率和便利度,降低二手房交易成本,1月5日下午,深圳市住建局聯合多部門發佈了《深圳市推廣二手房“帶押過戶”模式的工作方案》(下稱“《方案》”)。探索推廣二手房“帶押過戶”模式。這是繼2022年9月深圳市坪山區完成深圳市首例“公證提存+帶押過戶”的之後,深圳官方再次發聲。

該方案的出臺背景是深圳樓市的持續低迷。貝殼研究院統計的數據顯示,過去的2022年,深圳商品住房以56142套的成交量創2010年以來新低,2022年,深圳二手房的月均成交量均在2000套左右徘徊,從未突破5000套“榮枯線”。

那麼,“帶押過戶”將給深圳樓市掀起怎樣的波瀾?

鼓勵推廣二手房“帶押過戶”

《方案》明確,二手房“帶押過戶”模式即存在抵押的房產,在不提前還清貸款的情況下,辦理過戶、重新抵押併發放新的貸款,實現用購房款還舊貸款(使用買方的購房資金來償還賣方的銀行貸款)。前提是,若買賣雙方選擇二手房“帶押過戶”模式,交易房產需滿足除原銀行貸款抵押外沒有設立其他抵押的條件。

通常情況下,在二手房交易中,若房屋標的還未還清貸款,需要“贖樓”,而贖樓的費用一般由買方承擔。一名從事贖樓貸款業務的人士對第一財經表示,當前,市場上的過橋資金成本爲“萬五”至“萬八”,即5—8元/萬/天,若按照500萬元贖樓資金,30天來計算,購房者的資金成本爲7.5萬—12萬元。很明顯,若選擇“帶押過戶”,將降低購房者的二手房交易成本。

上述《方案》指出,辦理二手房“帶押過戶”有兩種方式,分別是“順位抵押”和“雙預告登記”。

據房地產研究機構克而瑞統計的數據,目前,全國至少20個城市相繼推出了二手房“帶押過戶”的交易模式,至少16個城市已完成了首筆二手房“帶押過戶”業務,包括廣州、西安、寧波、蘇州、無錫、濟南等熱點城市,也有臨沂、泰州、濰坊等三四線城市。克而瑞分析師認爲,在政策加持下,將一定程度上刺激二手房置業消費,二手房成交整體或將穩中有升。

不過,二手房“帶押過戶”模式實施起來並不順利,特別是在買賣雙方貸款銀行非同一家銀行的情況下。主要是不同銀行的貸款評估模式不一樣,對同一套房產的評估價值有差距;其次,房貸也是吸收個人存款、發展個人金融業務的載體,非同一家銀行,提前還貸贖樓,併到另一家銀行辦理按揭,不僅意味着優質貸款損失,存款也減少了;另外,此前,先贖樓,再辦理按揭,對辦理過橋的“銀行的影子”來說,是巨大的收益,這也是一直存在的寄生鏈條,帶押過戶後,這個收益沒有了,部分銀行執行“帶押過戶”的意願也不強。

在試點範圍方面,深圳市發佈的上述《方案》表示,先試點推廣買方一次性付款或買賣雙方貸款銀行爲同一家銀行的二手房“帶押過戶”,再逐步推廣至買賣雙方貸款銀行非同一家銀行的“帶押過戶”業務。同時,鼓勵各銀行先行先試辦理買賣雙方貸款銀行非同一家銀行的“帶押過戶”業務。在模式做法方面,除“順位抵押”“雙預告登記”模式外,鼓勵積極探索其他模式,爲全面推廣二手房“帶押過戶”積累經驗。

對於《方案》提出的“穩妥推進試點,鼓勵全面探索”,廣東省城規院住房政策研究中心首席研究員李宇嘉對媒體表示,“政策還是太謹慎了。”在他看來,深圳應該在金融監管層面建立協同機制,消除各方顧慮,再加上評估價模式在深圳已經比較成熟了,完全可以一步跨到不同銀行帶押過戶。只有這樣,才能縮短交易流程,降低交易成本,最大限度地讓利於民,將二手房交易盤活,促進換房需求良性循環,帶動整個市場穩定。

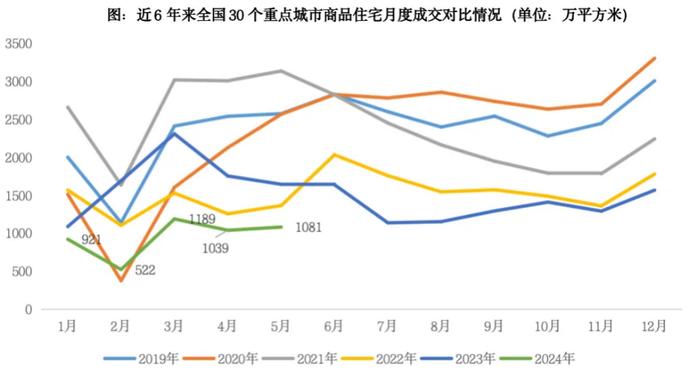

年度成交量創新低

鼓勵推廣二手房“帶押過戶”,與樓市成交量長期低位徘徊有關。2021年2月,深圳出臺二手房參考價,因參考價普遍低於實際成交價,銀行按照參考價貸款,二手房交易成本瞬間上升,原本火熱的深圳樓市被“凍住”,二手房月度成交套數長期低於5000套榮枯線,二手房市場成交低迷的氛圍傳導至新房市場。2022年,房地產行業整體低迷,不少城市樓市鬆綁政策不斷,但作爲一線城市的深圳,樓市政策並未有一絲鬆動,住宅市場成交也難言理想。

貝殼研究院統計的數據顯示,2022年,深圳新建商品住宅成交量爲34441套,二手住宅成交21701套,同比2021年分別下滑34.3%、46.7%。從總成交套數來看,2022年,深圳商品住房以56142套的成交量創2010年以來新低。

從購房羣體來看,深圳市房地產中介協會統計的數據顯示,二手房交易方面,剛需型戶型的錄得佔比持續走低,而剛改戶型以及豪宅戶型的錄得佔比則持續走高,究其原因,還是因爲剛需相比改善型羣體對調控政策以及經濟下行的抗衝擊能力較弱,導致購房意願持續下降。當前剛需主力軍仍處於持續觀望與徘徊的階段,二手房交易量單靠改善型羣體難以突破月均三千套的“天花板”。

此前,中財辦發文表示,要着力改善預期擴大有效需求,支持剛性和改善性住房需求,比如,在住房消費等領域還存在些妨礙消費需求釋放的限制性政策,這些消費潛力要予以釋放。對此,業內普遍認爲,一些高能級城市的樓市限購、限售、限貸等政策有望鬆動。

深圳市房地產中介協會在其官方公衆號上表示,因爲深圳的特殊性,其具有樓市風向標的作用反而會成爲深圳樓市調控政策做大範圍調整的制約因素。因此,類似深圳這樣一線熱點城市需要探尋地方經濟復甦發展,激活市場活躍度,滿足居民住房需求與保持房地產市場總體平穩可控之間的政策平衡點。

李宇嘉對媒體表示,現在,國家對於住房改善、換房需求扶持力度較大,深圳要穩定樓市,必須要將二手房市場穩定住,重新恢復二手房佔主導的交易局面。