廈門建發大概率拿下紅星美凱龍控制權 760億負債值不值?

出品:新浪財經上市公司研究院

作者:大眼樓管/肖恩

1月8日,廈門建發集團旗下地產平臺建發股份和車建新控制傢俱商場連鎖紅星美凱龍接連公告宣佈,建發股份正就以現金方式意向受讓紅星控股持有的紅星美凱龍不超過30%股份事宜進行商討。

考慮目前車建新等實際控制人的持股比例和減持計劃,相關30%股權交割完成後,建發股份大概率將成爲紅星美凱龍最大單一股東,進而成爲新的實際控制人,且或將擁有董事會一票否決的影響力。

但是對於背靠地方國資、財大器粗的建發股份來說,車建新在拋棄紅星地產後繼而再賣紅星美凱龍,其缺少的僅僅是週轉資金嗎?還是“笨重”的傢俱商場已經在時代的洪流中逐漸邊緣化了呢?

廈門建發大概率控制紅星美凱龍

一年多前,江湖已逐漸淡忘了紅星地產的傳說,如今,車建新如若再丟紅星美凱龍的控制權,“車氏”地產江山無疑將迅速泯滅於衆,而這種可能性目前看似乎很大。

當初,紅星地產和紅星美凱龍作爲車建新控制的紅星美凱龍控股旗下的兩架馬車,分別深耕地產和傢俱連鎖。

在2021年遠洋集團以約40億元的股權對價拿下了紅星地產70%控制權,相較於2020年紅星地產167億的淨資產,遠洋集團的出價打了3.4折。面對“骨折價”,車建新走的決絕,此外,遠洋集團在接手項目後,備案名字都不用“紅星”IP,統一用“遠洋”了。

而如今,紅星控股直接持有紅星美凱龍60.12%股份,紅星控股的一致行動人西藏奕盈企業管理有限公司、車建興、陳淑紅、車建芳等合計共持有美凱龍1860.76萬股,佔總股本的0.43%,合計持股60.45%。

值得注意的是,在去年底,控股股東及相關一致行動人公佈了減持股份計劃,爲了償還債務預計在6個月內減持不超過總股本的3.41%。如若按照計劃頂格減持,且廈門建發收購30%股份,那麼車建新等持股比例將僅有約27%,實控人將發生變更。

壓垮駱駝的不僅是三年疫情

當初車建新脫手紅星地產時,其賬面情況並非“病入膏肓”。

在資產層面,於2020年底,紅星地產約1000億元的總資產中,有存貨600億,現金90億;負債中,預收款500億,有息負債168億。粗略淨負債率僅爲46.7%,整體槓桿率並不算高,且土儲分佈城市能級較高,毛利率可達到25%至30%,紅星地產結轉淨利率達到15%。

再包括出售旗下的物流子公司以及美凱龍物業,車建新最後留下的就只有傢俱商場這一塊業務了。這或與車建新過去幾年試圖通過“輕資產、重運營、降槓桿”的聚焦發展思路有關,爲了保住經營相對輕鬆的商場“收租”業務,轉而撒手開發業務辛苦活,也在情理之中。但即使如此,也未能挽救紅星美凱龍的頹勢。

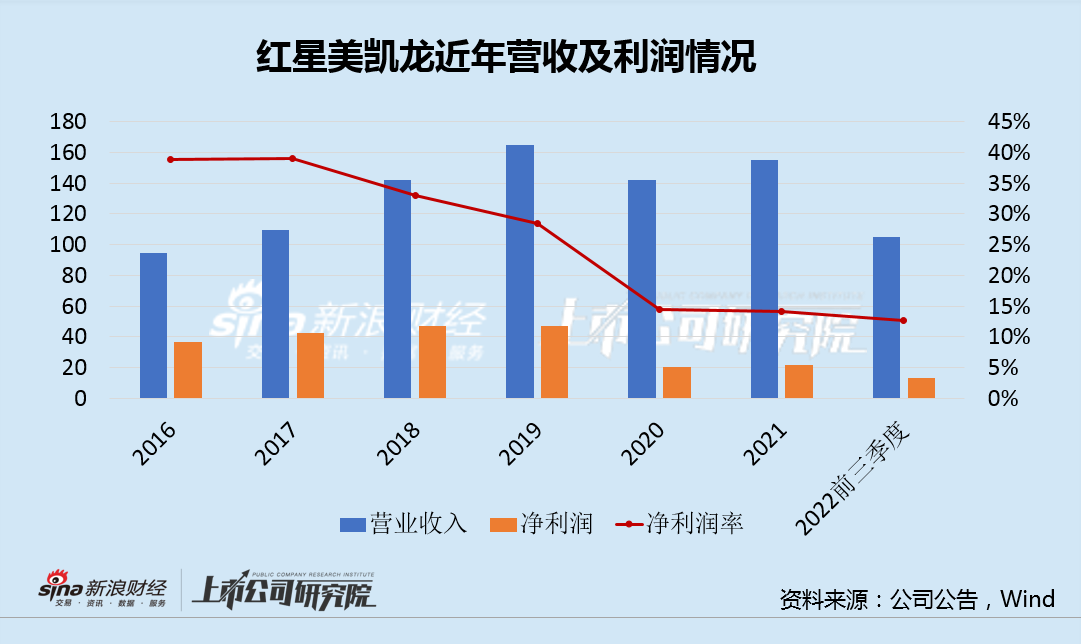

公告顯示,截至2022年底,紅星美凱龍經營了94家自營商場,284家委管商場。對比來看,2019年底,紅星美凱龍自營商場共87家、委管商場共250家,三年間僅增加8%、13.6%,已經基本處於停滯狀態。而這種增長乏力的背後,本質是傢俱商場生意利潤率急轉直下和人們消費習慣的根本性改變。

2020-2022年,紅星美凱龍營收受疫情影響,連續三年低迷,利潤率也驟降至10%-15%之間。這從疫情前的2016年-2019年看,其淨利潤率已經呈現出較大幅度的下滑趨勢。

隨着商品房精裝修比例的提升,如一線城市的精裝比例已超50%,全國已超30%。按照目前發達國家超80%精裝比例,加上我國城鎮超40平米的人均居住面積及人口老齡化加速到來,以及全國商品房市場將從19萬億銳減至13萬億,傢俱商場的市場或將被持續擠壓,尤其是在電商、行業供應鏈持續優化的背景下。

760億負債 值不值?

經營層面的短、長週期挑戰是一方面,廈門建發能否扭轉乾坤也仍有待考察,不過讓車建新最終放棄最後一塊堡壘的直接原因或還是由財務壓力所致。

根據母公司紅星控股2022年中期財報,截至報告期末,其賬面的貨幣資金僅爲87.56億元,而短期借款及一年內到期的非流動負債超過250億元。流動性壓力可見一斑,而下半年以來美凱龍也未獲得地產信貸“四支箭”和“金融十六條”的支持,償債壓力迫在眉睫,趁着還未實質違約,紅星控股爲美凱龍尋找到了接盤俠。

儘管一直想走模式輸出的路子,但紅星美凱龍紅星美凱龍本質上還是重資產模式。截止2022年9月,美凱龍總資產達到1336億元,但總資產回報率卻略顯寒酸,疫情三年的ROA僅僅1%出頭,而即使在疫情前也僅有4%出頭的水平。

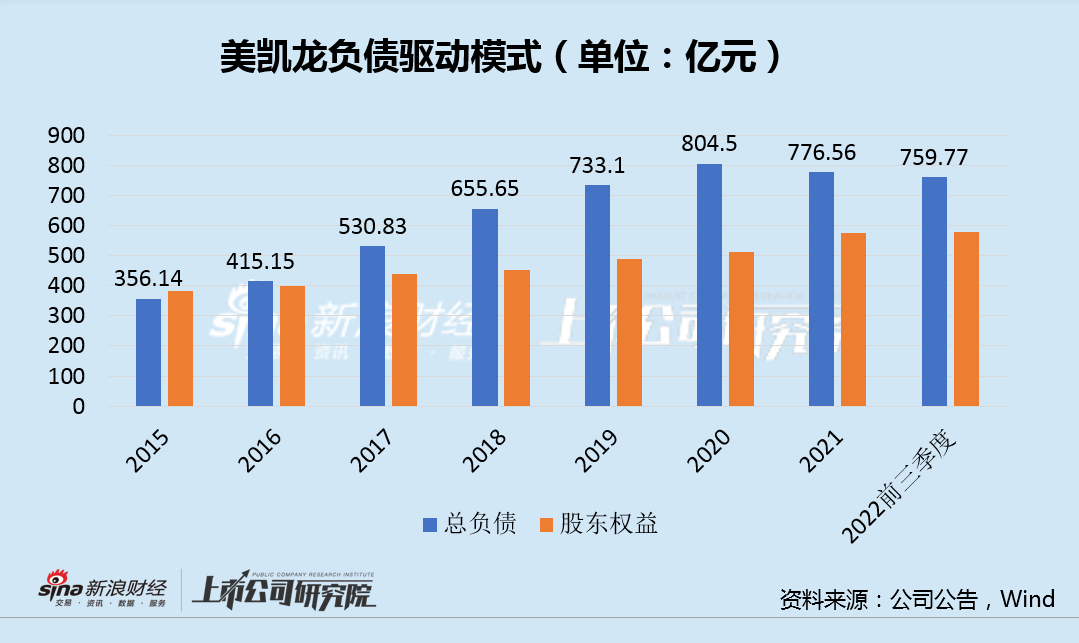

憑藉着60%左右的負債率,美凱龍才勉強將ROE拉到4%左右的水平,而如此“薄”的安全墊讓美凱龍蒙上了隨時都可能虧損的陰影,隨之而來的債務壓力也不容小覷。數據顯示,2015-2020年,紅星美凱龍憑藉着債務槓桿驅動,掩蓋了利潤率持續下滑的窘境,而這種債務堆積模式在2021年開始難以爲繼,轉而進入了痛苦的去槓桿。

不過,截止目前,美凱龍總債務仍高達760億元,其中有息負債約合336億元,賬面57.38億資金未能覆蓋96億元一年內到期債務。紅星控股、美凱龍均遭遇流動性危機,而賬面最值錢還是963.23億元的自持物業,而由於這些物業採用的是公允價值模式計量,每年的增值計入當期利潤,2019-2021年合計增值約29億元。

面對當前市場,如若自持物業出售變現,最終能否兌現賬面值或存疑,這或也是爲何資本市場只給了美凱龍0.38PB的估值,其本質也是對於賬面資產質量的風險折價。

對於廈門建發來說,如若實際控股美凱龍,車建新就轉爲財務投資人,廈門建發就基本相當於成了公司全部債務。而廈門建發將會以什麼價格收購該30%股權是整個交易的關鍵之一,這背後是雙方如何敲定自持物業的真實價值,爲了963億物業抗下760億債務值不值?對此資本市場同股價表現來表達廈門建發將會是是喫虧一方的態度,而最終如何我們將拭目以待。