百億基金經理最新持倉來了,調倉換股哪些方向受追捧?

股票倉位整體走高

隨着2022年四季報的相繼披露,多位知名基金經理的最新調倉情況也隨之浮出水面,同時,他們也在季報中分享了各自對後市投資機會的分析。

截至2023年1月16日,市場上已有21只主動權益基金產品(僅計算A類,下同)披露了2022年四季報。記者梳理季報數據發現,整體而言,多數產品提高了權益資產配置,其中有14只基金產品以九成以上的高倉位運作。

根據已披露的四季報,滙豐晉信基金投資總監陸彬認爲權益資產依然具備較高的吸引力,並在四季度保持了92%以上的權益倉位;中庚基金副總經理兼首席投資官丘棟榮在下半年持續加倉了地產和有色金屬板塊,並積極配置港股,未來會重點關注資源類、能源類公司;而國投瑞銀基金經理施成同樣在四季度加大了對權益類資產的配置,並表示看好2023年能夠兌現成長行業的行情。

陸彬:權益資產依然具備較高的吸引力

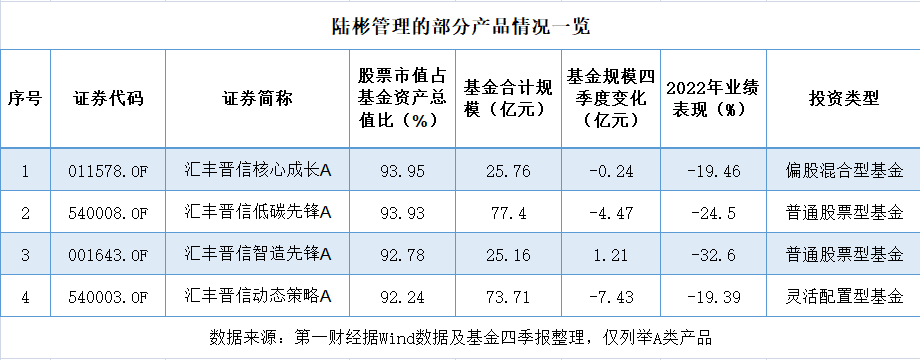

近日,陸彬管理的部分產品發佈了2022年四季報。作爲2020年的股基狀元,陸彬共管理了7只基金,截至目前有4只基金披露了四季報,分別爲滙豐晉信動態策略、滙豐晉信低碳先鋒、滙豐晉信智造先鋒、滙豐晉信核心成長。

從基金規模來看,在上述四隻基金中,僅滙豐晉信智造先鋒在2022年四季度有所增長,而其餘三隻產品的規模有不同幅度的“縮水”。Wind數據顯示,較之三季度,滙豐晉信動態策略、滙豐晉信低碳先鋒、滙豐晉信核心成長的基金規模分別下滑7.43億元、4.47億元、0.24億元。

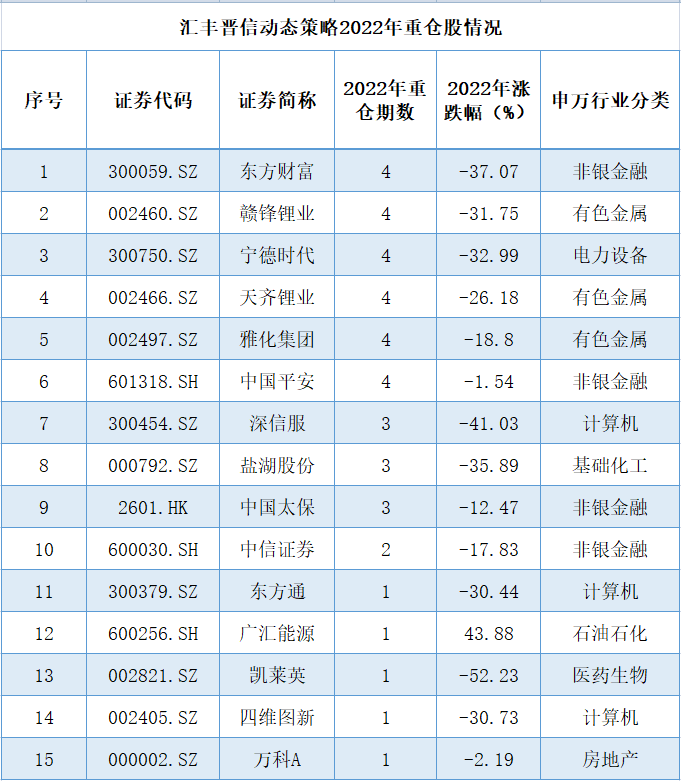

以滙豐晉信動態策略爲例,該基金當前重點配置新能源產業鏈、計算機、券商、出行產業鏈等行業。從重倉股來看,較之2022年三季度末,滙豐晉信動態策略前十大重倉股變化並不大,有8只個股有所重合。

其中,計算機行業個股東方通在2022年四季度首次進入前十大重倉股,四維圖新也在2015年四季度末後第二次進入前十大行列;數據顯示,計算機行業區間上漲14.18%,二者區間漲跌幅分別爲10.97%、-4.51%。而被調出前十大重倉股名單的是鹽湖股份和中信證券,二者在三季度末分別處於第七、第十。

此外,滙豐晉信動態策略在2022年四季度加倉寧德時代、中國平安,較之2022年三季度末,前者環比加倉7.89%,持倉市值超過5.82億元,從第三大重倉股晉升爲第一大重倉股;後者獲大幅加倉25.88%至第四大重倉股。

從2022年全年來看,滙豐晉信動態策略合計重倉了15只個股。其中,東方財富、贛鋒鋰業、寧德時代、天齊鋰業、雅化集團、中國平安等6家公司在四個季度都有出現,而深信服、鹽湖股份、中國太保也出現了3期。

針對當前市場,陸彬在季報中表示,“市場各主要指數的風險溢價水平依然處於歷史較高位置,而波動率呈現底部回升的趨勢,權益資產依然具備較高的吸引力,適合保持較高的倉位配置”。

他進一步指出,國內外經濟環境持續向好,居民的資產負債表經過休養生息後已經具備擴張基礎,國內消費需求有望內生修復;房地產市場的支持政策持續出臺,竣工和銷售端有望迎來大幅改善,企業盈利築底回升。

丘棟榮:保持高權益倉位,並積極配置港股

另一位明星基金經理丘棟榮也同樣披露了基金2022年四季度報告。截至目前,除了新產品以外,丘棟榮共管理四隻產品,分別是中庚價值領航、中庚小盤價值、中庚價值靈動靈活配置、中庚價值品質一年持有。截至2022年四季度末,其在管基金規模合計爲294.57億元。

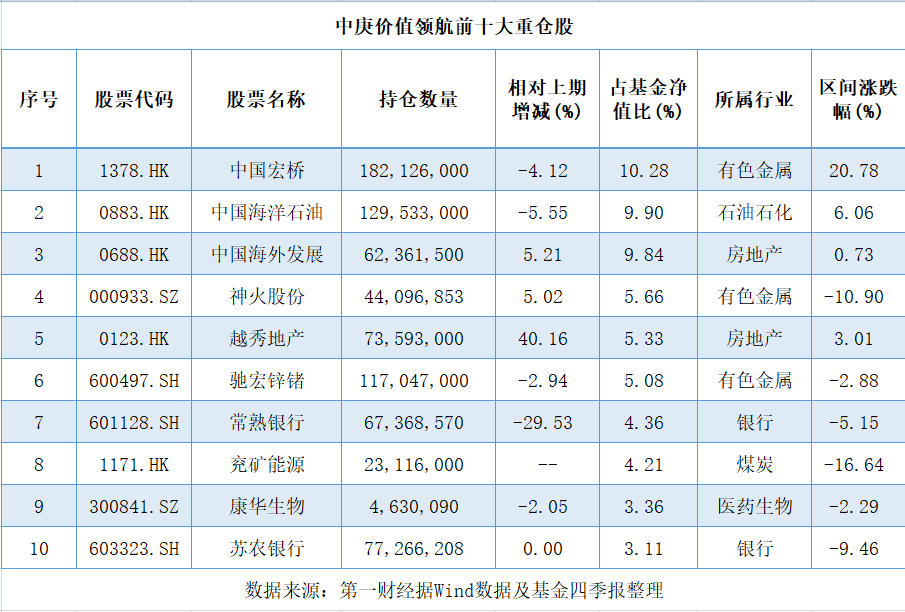

以其管理時間最長、規模最大的中庚價值領航爲例,該基金在2022年四季度的權益倉位環比增加0.73%至92.34%;同時其全年加大了對港股的配置,港股倉位佔權益倉位的比重由三季末的41.26%升至45.58%,而2021年同期僅爲18.28%。

“基於股權風險溢價的資產配置策略,權益資產估值仍處於絕對底部位置,對應了很高的風險補償水平,是系統性配置機會,因此我們積極配置權益資產,保持了較高的權益資產配置比例,同時也積極配置港股。”丘棟榮表示。

與此同時,記者注意到,丘棟榮在1月9日的新發基金也是聚焦港股機會,募集首日就達到20億元募集上限。事實上,他看好港股也並非無的放矢。2022年11月以來,港股市場迎來強勢上漲行情,數據顯示,2022年11月1日至2023年1月16日,恒生指數、恒生科技指數分別上漲48.07%、57.99%。

另一方面,記者根據季報梳理調倉情況後發現,丘棟榮在2022年全年的投資重點有明顯轉變。例如在2022年上半年,美團-W、快手-W曾獲得大幅加倉至重倉股行列,而下半年,他則持續加倉了地產板塊和有色金屬板塊,如越秀地產在三季度和四季度分別被加倉74.16%、40.16%,目前位於第五大重倉股,而神火股份也上升至第四大。此外,新進前十大的還有能源股兗礦能源;而美團-W、快手-W均“不見蹤影”。

在具體的投資方向上,丘棟榮表示,一方面是估值處於歷史低位的價值股,會重點關注供給端收縮或剛性行業,及其在需求復甦情況下的潛在彈性,主要行業包括大盤價值股中的地產、金融,基本金屬爲代表的資源類公司和能源類公司。

同時,他也指出,港股的價值股相比對應的A股更便宜,同時對應的分紅收益率水平極高,其隱含的預期回報水平很高。

另一方面,低估值但具有成長性的成長股也是他的主要觀察方向,會重點關注國內需求增長爲主、供給有競爭優勢的高性價比公司,主要行業包括醫藥製造、有色金屬加工、化工、汽車零部件、電氣設備與新能源、輕工、機械、計算機、電子等。

施成:看好2023年兌現成長行業的行情

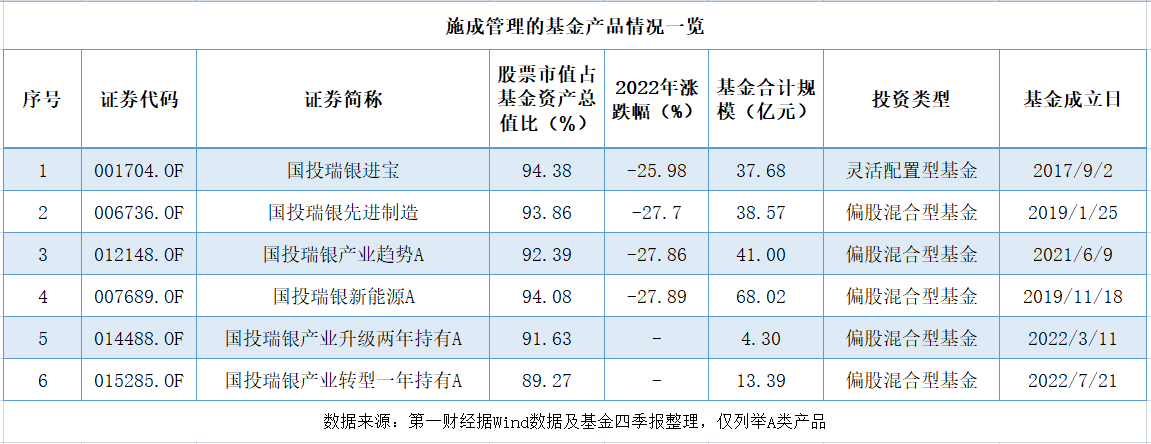

披露基金2022年四季報的另一位百億級別的基金經理是施成,他目前掌管着6只基金,在管總規模達202.96億元,較三季度末減少了28.18億元,但基金份額僅減少了0.85億份,淨值下跌影響較大。

Wind數據顯示,在2022年四季度,施成管理的6只基金產品(僅計算A類)的平均跌幅超過11%;在2022年以前成立的基金產品中,國投瑞銀進寶、國投瑞銀產業趨勢A、國投瑞銀先進製造、國投瑞銀新能源A在2022年全年跌幅均超25%。

記者查閱其調倉情況發現,施成在2022年四季度加大了對權益類資產的配置,6只產品的股票倉位均較上一季度有不同程度的增加。其中,上升最少的國投瑞銀產業趨勢A的股票倉位環比增加2.78%至92.39%;而國投瑞銀產業轉型一年持有A變化明顯,股票倉位從2022年三季度的54.08%漲至89.27%。

針對2022年四季度行情,施成表示,“國內經濟由於疫情影響暫時低迷。隨着疫情管控進入常態化,人員流動逐步正常,我們預計2023年經濟將逐步向好。經濟的發展是價值搭臺而成長唱戲,在增長的大背景下,看好成長的表現”。

從持倉情況來看,以其管理規模最大的國投瑞銀新能源A爲例,施成在重倉股中維持了上一個季度的9只個股,僅西藏珠峯代替了藏格礦業進入前十大重倉股之列。此外,他在四季度還分別增持了華友鈷業10.41%、天賜材料23.18%。

“以新能源、半導體爲代表的成長行業,在經歷了2022年的殺估值以後,整體市場情緒和預期處於低點,我們看好2023年能夠兌現成長行業的行情。”在最新的季報中,施成這樣說道。

對於新能源汽車行業,施成認爲,2023年的銷量會明顯超過目前市場預期。在他看來,“中國的新能源汽車很可能在滲透率到80%之前,都不會有明顯的阻礙。目前整個電動汽車產業鏈的估值在歷史低位,我們看好整體行業表現。”

在季報中,施成還提到看好光伏行業在2023年有較快增長,但由於市場對於放量的預期較爲一致,同時對於單位盈利能力的期望較高,整體產業鏈投資性價比並沒有特別高。基於此,他會選擇其中的新技術、低滲透率產品進行投資。