銅價先抑後揚,還有走強動能嗎?

期貨日報

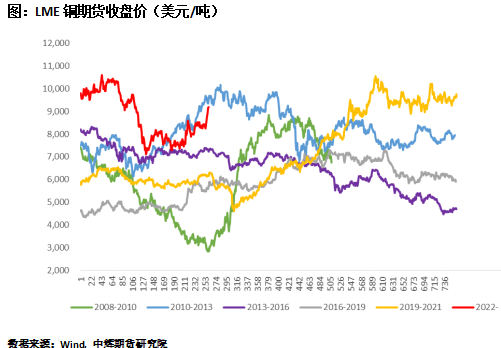

回顧2022年,銅在全球經濟滯脹疊加疫情、俄烏衝突、美聯儲加息的背景下,走出了“過山車”般波瀾壯闊的行情,由於需求疲軟,滬銅指數年跌幅達到5.4%,倫銅則以年跌幅14%收尾。

IMF預測2023年全球經濟增長率爲2.7%,但實際增長率有25%的概率會低於2%。預計2023年美國GDP增速爲1%。全球主要經濟體去年12月製造業PMI均低於榮枯線加劇了市場對2023年全球經濟衰退的擔憂,疊加國內疫情的擾動,元旦假期後滬銅一度下行跌破64000元/噸,倫銅跌至8188美元/噸。

海外方面,美國去年12月非農數據表現好於預期,歐洲天然氣價格回落,削弱了歐美經濟硬着陸的擔憂。此外,鮑威爾首次央行演講未涉及利率市場,市場解讀偏鴿,美國去年12月CPI如期回落至6.5%,美元指數回落,美國費城聯儲主席哈克表示,美聯儲是時候將未來加息幅度調整爲25個基點了,超規模加息的時代已經過去,最糟糕的通脹飆升現在可能已經結束。而隨着中國完全開放,銅需求有望強勁復甦,銅價將“王者歸來”。於是,在2023年全力拼經濟、提振內需的政策指引下,隨着國內第一波疫情高峯逐漸平息,在各項穩經濟的政策加碼下,國內經濟復甦的預期不斷走強。現實愈弱,則對未來的預期愈強,弱現實和強預期的博弈下,人心思漲,爭先恐後。滬銅突破長期振盪區間,一度摸頂至71500元/噸,倫銅則漲至9550.5美元/噸,創下7個月新高。

回到銅的供需本身,2023年銅精礦的寬鬆逐漸向電解銅端轉移,電解銅緊平衡的狀態將得到改善,新能源汽車和光伏基建等綠色銅應用有望保持高增長,房地產和家電等傳統銅消費也將企穩回升。

2023年全球銅礦產量預計達到2298萬噸,增速爲4.45%,電解銅的總供應爲2620萬噸,增速1.55%。國內電解銅的總需求約爲1418萬噸,增速2%,而總供應約爲1433萬噸,增速4%,雖然銅國內整體供需比2022年稍顯寬鬆,但是因爲冶煉新增投產集中在下半年,礦端的寬鬆向銅端的轉移較爲緩慢,所以仍有可能出現階段性貨源偏緊,電解銅庫存的重建需要時間,低庫存或長時間維持,對銅下方形成有力支撐。因此,即使國內銅社會庫存連續累積,最新庫存增至13.55萬噸,總庫存較去年同期的8.66萬噸高4.89萬噸,但市場對此表現不敏感。因爲在傳統的消費淡季和疫情的背景下,累庫在預期之內,並且銅的海內外庫存依舊處於歷史同期低位。

但是需要注意的是,雖然美國去年12月通脹數據如期回落,但距離美聯儲2%的目標仍有一定距離,鮑威爾對於利率將維持更高更長的預告值得警惕。國內短暫的疫情低谷後,居民是報復性消費還是勒緊錢包猶未可知。高銅價的負反饋機制將逐漸發揮作用,宏觀利好落地後,市場也將重回理性,迴歸基本面本身。當然,現實或許沒有預期那麼好,但也不會比2022年更壞。

春季躁動下,在需求尚未被證僞前,強預期下,銅或繼續高位振盪,建議多單可逢高滾動止盈減倉,跟隨市場順勢而爲。隨着春節長假臨近,避險資金或提前落袋爲安,短期銅的漲幅過大,謹慎進場追多,逢高賣出套保的產業企業建議做好資金管理,降低頭寸,規避風險。(作者單位:中輝期貨)

本文內容僅供參考,據此入市風險自擔