年終獎拿來提前還房貸 縮期、縮額哪個更合適?

在家庭未來收入和房地產市場形勢存在不確定性的情況下,部分購房者希望降低利息支出和按揭負擔,或者減少不確定性。

“年終獎發了,準備提前還些房貸,結果發現要提前預約,每天開放的人數是固定的,每天都在拼手速,約了三天才約到2月20日,節前是還不了了。這叫約了個預約?”2022年在北京購房的徐女士對記者感嘆。

理財收益率低,缺少合適穩健的投資渠道,不少購房者都和張女士一樣,選擇用年終獎提前還房貸。

但不少準備提前還貸的購房者在還款過程中都遇到了一些問題:一是銀行的還貸門檻有所提高,需要提前預約或是還款額度、次數受限;二是提前還貸需要選擇縮期或是縮額,選擇哪個更爲划算。

爲何出現提前還貸潮?

“建行線上預約已經排到2月20號左右了,額度比較緊,一兩分鐘就沒了。線下預約也一樣,只能給登記上,能給約到幾號不一定。”談到提前還房貸的體驗,家住北京豐臺區的張女士形容,“就像醫院掛號一樣,不停的刷,預約流程不復雜,但每天線上預約整體有個額度,一兩分鐘額度就沒了,搶了幾天才搶到還貸的資格。”

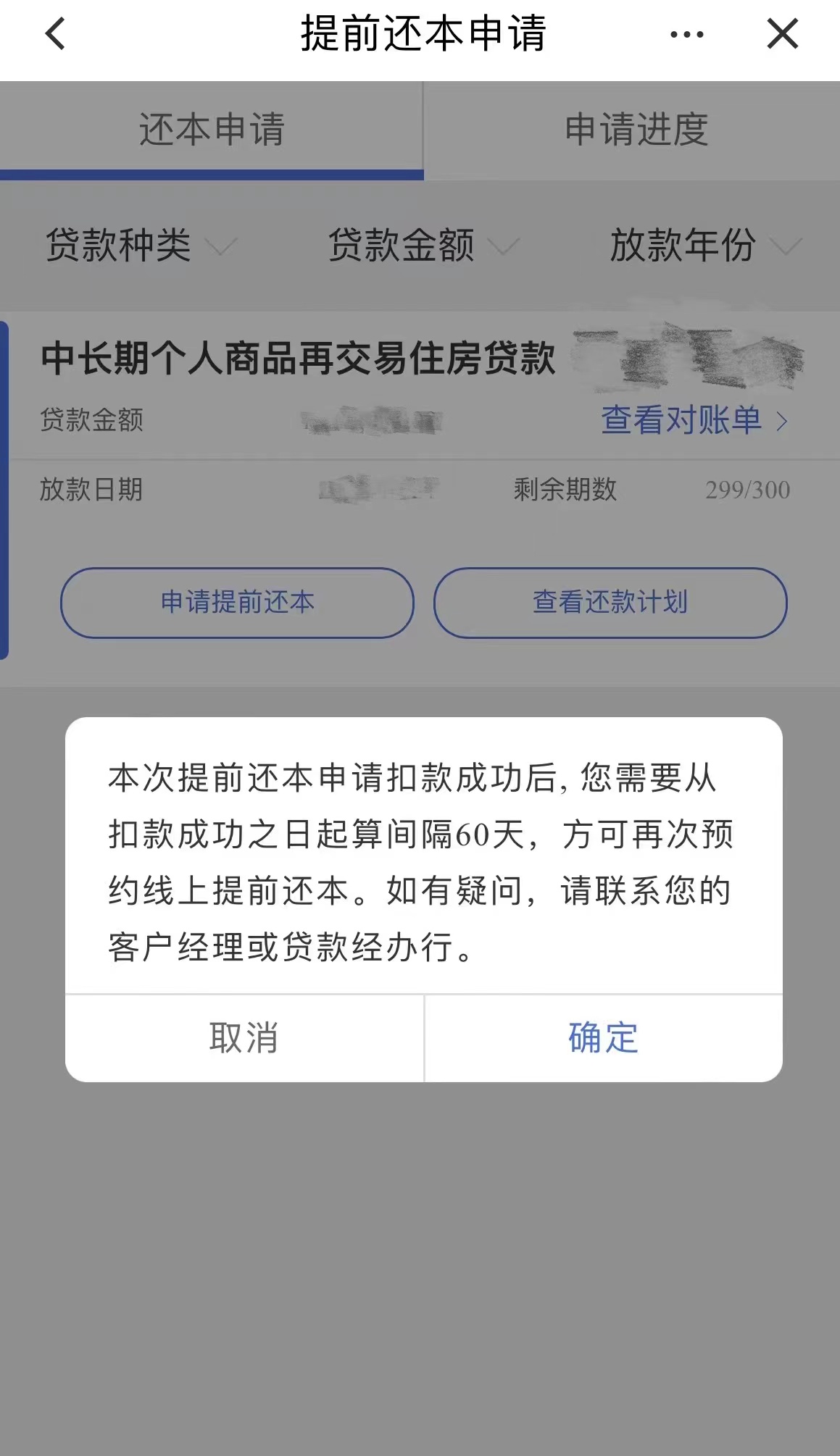

徐女士的銀行app也顯示,其需要從銀行扣款之日起算間隔60天,方可再次預約線上提前還本。

對於這一現象,仲量聯行大中華區首席經濟學家兼研究部總監龐溟對記者表示,購房者提前還貸主要有三個原因:一是在家庭未來收入和房地產市場形勢存在不確定性的情況下,部分購房者希望降低利息支出和按揭負擔,或者減少不確定性;二是在近期支持房地產行業平穩健康發展的政策組合拳下,新購房的商業貸款和公積金貸款利率下行趨勢較爲明顯,存量房貸還款者希望能節約利息開支;三是目前其他投資渠道和投資產品的收益率也不理想,閒置資金用作投資的吸引力下降,相對來說改變財務規劃以提前還貸的誘因有所上升。

面對提前還貸潮,銀行爲何設置了重重關卡。對此,龐溟認爲,提前償還房貸會影響到銀行的房貸發放指標、貸款規模等考覈目標的完成,也會減少銀行的利息收入。而且由於抵押物優質、久期較長、貸款加權平均利率高於企業貸款加權平均利率,個人按揭房貸屬於銀行優質資產,銀行在主觀意願上不會鼓勵提前還貸。

縮期、縮額如何選?

除了需要預約外,購房者還面臨選擇縮期、縮額哪個方式更爲合適的問題。

一般而言,購房者房貸還款的過程中,在提前還上部分房貸後,剩餘房貸購房者可以選擇每月還款金額不變,縮短還款年限;也可選擇還款年限不變,縮短每月還款金額。

“我選擇的是縮額,之後每個月房貸從1萬左右降至6000左右,可以降低月供壓力。”徐女士說。

家住西城的林先生對記者表示,由於理財收益持續爲負,所以選擇了用年終獎提前還房貸。他也選擇了縮額的方式,降低自己的月供負擔。“每個月月供可以少一些,現在每個月月供少了2000多。”

徐女士則選擇了縮期的方式,她表示,因爲這種方式利息減少的更多。

實際上,鎖期、縮額不同的情況各有利弊。“要具體問題具體分析的,匡算起來比較複雜。”龐溟稱。

記者採訪瞭解到,一些購房者對當前月供沒有太大還款壓力,只想儘快還清房貸,大多數會選擇縮短年限更爲合適;而一些購房者則希望降低還款壓力,選擇減少每月還款額。

龐溟表示,目前多數銀行都能提供五種提前還貸的方式,供客戶選擇。一是,全部提前還款,即客戶將剩餘的全部貸款一次性還清。(不用還利息,但已付的利息不退);二是,部分提前還款,剩餘的貸款保持每月還款額不變,將還款期限縮短。(節省利息較多);三是,部分提前還款,剩餘的貸款將每月還款額減少,保持還款期限不變。(減小月供負擔,但節省程度低於第二種);四是,部分提前還款,剩餘的貸款將每月還款額減少,同時將還款期限縮短。(節省利息較多);五是,剩餘貸款保持總本金不變,只將還款期限縮短。(月供增加,減少部分利息,但相對不合算)

龐溟建議,購房者房貸提前還款,應儘量減少本金,縮短貸款期限,使支出的利息更少。