智飞生物拟向默沙东千亿采购力推HPV疫苗 蒋仁生高度依赖代理自主产品收入不足10%

来源:长江商报

自主创新不足的智飞生物(300122.SZ)继续在代理产品销售推广方面发力。

1月29日晚间,智飞生物抛出重磅采购公告,未来三年半,公司将向全球医药巨头默沙东采购千亿元产品,在国内市场销售、推广。

始于2011年4月,智飞生物开始代理默沙东产品在国内市场销售,至今已有12年。这12年间公司快速成长。在代理销售产品之时,公司也加强自主研发,包括新冠疫苗。

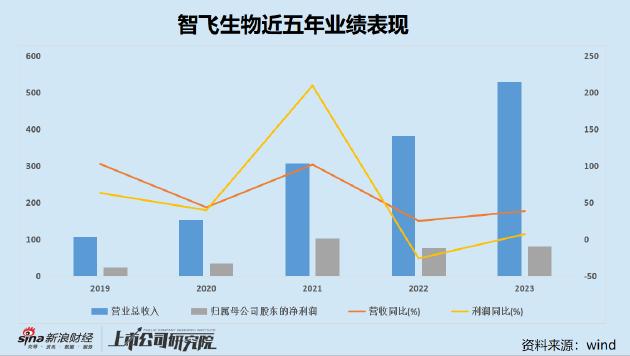

不过,剔除新冠疫苗等影响,智飞生物的经营业绩高度依赖代理产品,代理产品收入占比超过90%,也就是说自主产品收入占比不到10%。

2022年,随着新冠疫苗大面积接种基本完成,智飞生物享受的疫苗红利逐渐消退,公司经营业绩开始下滑。二级市场上,2021年5月以来,智飞生物的股价跌去逾50%,对应的市值蒸发约1900亿元。

续签协议三年半采购千亿元产品

蒋仁生决定将代理产品业务进行到底并做大做强。

最新公告显示,1月21日,智飞生物与美国默沙东签署了《供应、经销与共同推广协议》,默沙东将向智飞生物独家供应协议产品,并许可智飞生物根据约定在中国大陆进口、经销和推广协议产品。

协议有效期内,公司将按照约定向默沙东持续采购HPV疫苗、五价轮状病毒疫苗等协议产品,协议产品合计基础采购金额超过1000亿元。

2021年,受益于新冠疫苗普及式接种,智飞生物经营业绩大幅增长,营业收入达306.52亿元。超过1000亿元的采购,即便不剔除新冠疫苗因素,也超过智飞生物三年的营业收入。

具体而言,千亿采购时间为2023年下半年至2026年底,合计三年半。产品有四种,即HPV疫苗、五价轮状病毒疫苗、23价肺炎疫苗、灭活甲肝疫苗。采购的重点是HPV疫苗,计划采购的金额分别为214.06亿元、326.26亿元、260.33亿元、178.92亿元,合计为979.57亿元,约占采购计划总额的98%。

默沙东总部位于美国新泽西州的肯尼沃斯。凭借处方药、疫苗、生物制品和动物保健品,默沙东与全球客户紧密合作,为140多个国家提供创新的医疗解决方案。

从2011年4月25日开始,智飞生物代理默沙东产品在国内销售。当年,公司代理默沙东的产品为“默尔康”“纽莫法”,年度合同对价为4728.87万元。

当时,智飞生物与默沙东之间的交易合同是一年一签。2012年续签代理的产品为“纽莫法”“维康特”。2013年续签,年度对价为8147.67万元。

近几年,智飞生物代理默沙东的产品急剧增长。2020年至2022年,公司与默沙东约定的基础采购金额分别为94.69亿元、116.07亿元、129.41亿元,实际采购金额为88.09亿元、165.62亿元、226.75亿元。

公开信息显示,智飞生物由蒋仁生和刘俊辉共同创立,但在代理与自主研发的战略方面,二人产生分歧。一年后,刘俊辉离开,另起炉灶创办了沃森生物,也是主营疫苗。不同的是,沃森生物以自主研发的疫苗为主。

蒋仁生尝到了代理产品带来的甜头——风险低、市场开拓快、业绩可观。2011年,智飞生物的营业收入、归属于上市公司股东的净利润(简称“净利”)分别为6.29亿元、1.96亿元,2021年分别为306.52亿元、102.09亿元,10年增长约48倍、51倍。

2020年,智飞生物代理产品收入为139.55亿元,占公司营业收入的比重为91.87%。2022年上半年,代理产品收入达166.85亿元,占比为90.90%,仍然超过90%。与之对应的是自主产品收入占比不到10%。

由此可见,智飞生物的经营业绩高度依赖代理默沙东产品,隐藏的风险不言而喻。

红利渐退市值蒸发1900亿

押宝代理默沙东产品,蒋仁生如何规避潜在风险?

在公告中,智飞生物称,签署千亿采购协议,若正常履约预计将对公司未来代理业务的经营收入与营业利润产生积极影响。协议的签订是公司营销网络、市场能力的体现,正常履行协议在充分利用公司市场营销网络的同时,有利于不断提升市场及商业化实力,不会对公司业务独立性产生影响。

蒋仁生的逻辑是,“技术+市场”双轮驱动始终是智飞生物业务发展的长期策略,自主研发、生产、推广销售的疫苗亦是公司利润的重要来源。代理业务取得的突破与提升促进公司持续扩大研发投入,不断增强技术创新能力。未来,公司将积极发挥业务协同效应,扎实推动主营业务的全面可持续发展。

也就是通过代理业务赚到足够的钱支持自主研发,未来二者协同发展。但是,一旦受外界因素干扰,或者默沙东经营策略调整,智飞生物将面临“断奶”风险。

当然,代理产品业务并无不妥,智飞生物代理的HPV疫苗产品也是国内市场需求的,有利于保障市场供应。

此外,代理产品业务毛利率较低,利润空间有限。

根据2022年半年报披露,前6个月,智飞生物自主产品收入毛利率为85.22%,而代理产品业务毛利率为28.28%,后者仅约为前者三分之一。

2022年,新冠疫苗大面积接种基本完成,智飞生物享受的疫苗红利逐渐消退,公司经营业绩开始下滑。前三季度,公司实现的营业收入为278.23亿元,同比增长27.46%。净利为56.07亿元,同比下降33.28%。其中,二、三季度,公司的营业收入分别为95.13亿元、94.70亿元,同比增长2.90%、9.38%,对应的净利为18.06亿元、18.78亿元,同比下降60.32%、35.52%。

随着营业收入增长,公司前三季度的销售费用也增长至14.69亿元,同比增长19.92%。

销售费用增长、营业收入增长,并没有换来净利增长,反而呈现较大幅度下降。

当然,前三季度,智飞生物的研发投入明显增加至6.07亿元,同比增长152.92%。

二级市场上,在2021年5月17日登顶223.05元/股后,智飞生物的股价大幅回落。1月20日,其收盘价为104.58元/股,较2021年的高点跌去了53.11%。对应的市值,由3569亿元缩水至1673亿元,蒸发了约1900亿元。