智飛生物擬向默沙東千億採購力推HPV疫苗 蔣仁生高度依賴代理自主產品收入不足10%

來源:長江商報

自主創新不足的智飛生物(300122.SZ)繼續在代理產品銷售推廣方面發力。

1月29日晚間,智飛生物拋出重磅採購公告,未來三年半,公司將向全球醫藥巨頭默沙東採購千億元產品,在國內市場銷售、推廣。

始於2011年4月,智飛生物開始代理默沙東產品在國內市場銷售,至今已有12年。這12年間公司快速成長。在代理銷售產品之時,公司也加強自主研發,包括新冠疫苗。

不過,剔除新冠疫苗等影響,智飛生物的經營業績高度依賴代理產品,代理產品收入佔比超過90%,也就是說自主產品收入佔比不到10%。

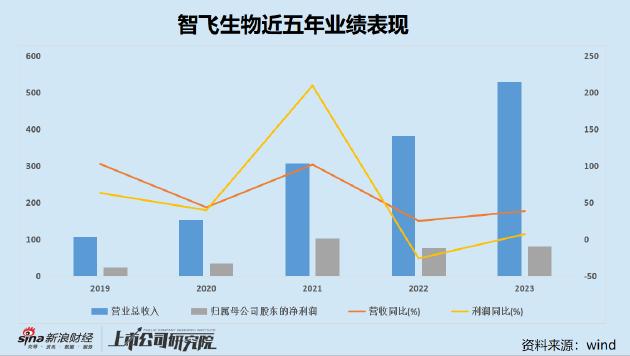

2022年,隨着新冠疫苗大面積接種基本完成,智飛生物享受的疫苗紅利逐漸消退,公司經營業績開始下滑。二級市場上,2021年5月以來,智飛生物的股價跌去逾50%,對應的市值蒸發約1900億元。

續簽協議三年半採購千億元產品

蔣仁生決定將代理產品業務進行到底並做大做強。

最新公告顯示,1月21日,智飛生物與美國默沙東簽署了《供應、經銷與共同推廣協議》,默沙東將向智飛生物獨家供應協議產品,並許可智飛生物根據約定在中國大陸進口、經銷和推廣協議產品。

協議有效期內,公司將按照約定向默沙東持續採購HPV疫苗、五價輪狀病毒疫苗等協議產品,協議產品合計基礎採購金額超過1000億元。

2021年,受益於新冠疫苗普及式接種,智飛生物經營業績大幅增長,營業收入達306.52億元。超過1000億元的採購,即便不剔除新冠疫苗因素,也超過智飛生物三年的營業收入。

具體而言,千億採購時間爲2023年下半年至2026年底,合計三年半。產品有四種,即HPV疫苗、五價輪狀病毒疫苗、23價肺炎疫苗、滅活甲肝疫苗。採購的重點是HPV疫苗,計劃採購的金額分別爲214.06億元、326.26億元、260.33億元、178.92億元,合計爲979.57億元,約佔採購計劃總額的98%。

默沙東總部位於美國新澤西州的肯尼沃斯。憑藉處方藥、疫苗、生物製品和動物保健品,默沙東與全球客戶緊密合作,爲140多個國家提供創新的醫療解決方案。

從2011年4月25日開始,智飛生物代理默沙東產品在國內銷售。當年,公司代理默沙東的產品爲“默爾康”“紐莫法”,年度合同對價爲4728.87萬元。

當時,智飛生物與默沙東之間的交易合同是一年一簽。2012年續簽代理的產品爲“紐莫法”“維康特”。2013年續簽,年度對價爲8147.67萬元。

近幾年,智飛生物代理默沙東的產品急劇增長。2020年至2022年,公司與默沙東約定的基礎採購金額分別爲94.69億元、116.07億元、129.41億元,實際採購金額爲88.09億元、165.62億元、226.75億元。

公開信息顯示,智飛生物由蔣仁生和劉俊輝共同創立,但在代理與自主研發的戰略方面,二人產生分歧。一年後,劉俊輝離開,另起爐竈創辦了沃森生物,也是主營疫苗。不同的是,沃森生物以自主研發的疫苗爲主。

蔣仁生嚐到了代理產品帶來的甜頭——風險低、市場開拓快、業績可觀。2011年,智飛生物的營業收入、歸屬於上市公司股東的淨利潤(簡稱“淨利”)分別爲6.29億元、1.96億元,2021年分別爲306.52億元、102.09億元,10年增長約48倍、51倍。

2020年,智飛生物代理產品收入爲139.55億元,佔公司營業收入的比重爲91.87%。2022年上半年,代理產品收入達166.85億元,佔比爲90.90%,仍然超過90%。與之對應的是自主產品收入佔比不到10%。

由此可見,智飛生物的經營業績高度依賴代理默沙東產品,隱藏的風險不言而喻。

紅利漸退市值蒸發1900億

押寶代理默沙東產品,蔣仁生如何規避潛在風險?

在公告中,智飛生物稱,簽署千億採購協議,若正常履約預計將對公司未來代理業務的經營收入與營業利潤產生積極影響。協議的簽訂是公司營銷網絡、市場能力的體現,正常履行協議在充分利用公司市場營銷網絡的同時,有利於不斷提升市場及商業化實力,不會對公司業務獨立性產生影響。

蔣仁生的邏輯是,“技術+市場”雙輪驅動始終是智飛生物業務發展的長期策略,自主研發、生產、推廣銷售的疫苗亦是公司利潤的重要來源。代理業務取得的突破與提升促進公司持續擴大研發投入,不斷增強技術創新能力。未來,公司將積極發揮業務協同效應,紮實推動主營業務的全面可持續發展。

也就是通過代理業務賺到足夠的錢支持自主研發,未來二者協同發展。但是,一旦受外界因素干擾,或者默沙東經營策略調整,智飛生物將面臨“斷奶”風險。

當然,代理產品業務並無不妥,智飛生物代理的HPV疫苗產品也是國內市場需求的,有利於保障市場供應。

此外,代理產品業務毛利率較低,利潤空間有限。

根據2022年半年報披露,前6個月,智飛生物自主產品收入毛利率爲85.22%,而代理產品業務毛利率爲28.28%,後者僅約爲前者三分之一。

2022年,新冠疫苗大面積接種基本完成,智飛生物享受的疫苗紅利逐漸消退,公司經營業績開始下滑。前三季度,公司實現的營業收入爲278.23億元,同比增長27.46%。淨利爲56.07億元,同比下降33.28%。其中,二、三季度,公司的營業收入分別爲95.13億元、94.70億元,同比增長2.90%、9.38%,對應的淨利爲18.06億元、18.78億元,同比下降60.32%、35.52%。

隨着營業收入增長,公司前三季度的銷售費用也增長至14.69億元,同比增長19.92%。

銷售費用增長、營業收入增長,並沒有換來淨利增長,反而呈現較大幅度下降。

當然,前三季度,智飛生物的研發投入明顯增加至6.07億元,同比增長152.92%。

二級市場上,在2021年5月17日登頂223.05元/股後,智飛生物的股價大幅回落。1月20日,其收盤價爲104.58元/股,較2021年的高點跌去了53.11%。對應的市值,由3569億元縮水至1673億元,蒸發了約1900億元。