克明食品養豬備受質疑:獨董的“反對票”,掛麪主業毛利率承壓

《港灣商業觀察》廖紫雯

2022年12月中旬,陳克明食品股份有限公司(以下簡稱:克明食品,002661.SZ)宣佈增資阿克蘇興疆牧歌食品股份有限公司(以下簡稱:興疆牧歌)。

興疆牧歌主要銷售生豬(仔豬、種豬和商品豬)、白條肉及副產品,其中仔豬、種豬銷售給養殖戶,商品豬銷售給生豬屠宰企業,白條肉銷售給批發商和食品加工企業,公司主要客戶有雙匯、雨潤、大紅門等。

深耕掛麪市場二十餘年的克明食品,拿着大把資金跨界做起了養豬生意,這真的是個好買賣嗎?

01

增資興疆牧歌

2022年12月22日,克明食品宣佈將對興疆牧歌增資2.8億。本次股份轉讓和增資事項完成後,公司將持有興疆牧歌51%以上的股份,興疆牧歌爲公司控股子公司。

克明食品表示,“興疆牧歌現具備80多萬頭的出欄能力和50萬頭的年屠宰能力。近兩年生豬行情不太好,規模有所收縮,2021年年出欄量在40萬頭的水平。”

對於增資興疆牧歌,公司表示此舉進一步拓展大食品產業細分賽道,可爲公司新增更多利潤增長點。

有投資者於投資者平臺質問克明食品,“興疆牧歌這個主營業務爲生豬養殖的公司跟食品賽道有半毛錢關係? 如果不是食品行業,可否視爲您說的擴大食品產業賽道爲虛假陳述?”

據悉,克明食品主營業務爲米麪製品的研發、生產及銷售,主要包括麪條、麪粉、方便食品等產品。根據中國食品科學技術學會統計數據,2021年,全國24家掛麪企業產量佔比達到55%。金沙河、克明食品產量佔比分別爲22%和8%,位列行業前二。

值得一提的是,本次交易完成後,興疆牧歌將納入克明食品合併報表範圍。

數據顯示,2022年前三季度,興疆牧歌實現營收7.16億,實現歸母淨利潤423.15萬;其中,2022年上半年,實現歸母淨利潤-4438.74萬。2019年-2021年,興疆牧歌實現歸母淨利潤依次爲9136.39萬、4.31億、1.18億。

興疆牧歌歸母淨利潤波動較大,合併報表後或對克明食品業績波動帶來一定影響。

02

定增募資與獨董“反對票”

2022 年12月27日,中國證監會通過了克明食品提交的非公開發行A股股票行政許可申請材料審查,決定對該行政許可申請予以受理。

同年6月份,克明食品發佈定增預案,擬向實控人家族成員發行不超過4500萬股,計劃募集資金總額不超過4.23億元(含本數),扣除發行費用後募集資金擬全部用於補充流動資金及償還有息負債。

時隔6個月通過定增,投資者於投資者平臺提出“市場曾傳聞克明食品遲遲不提交定增材料是因爲實控人家族缺錢,現在計劃通過本次關聯交易收購,由上市公司支付收購款給被收購方股東(控股股東等)回籠資金,然後公司再開始遞交定增材料,最後再將此筆資金作爲認購上市公司的定增款項繳納回去。”

該投資者進而詢問該說法是否屬實?克明食品表示,公司將根據證監會審覈情況及時履行信息披露義務,後續進展請關注公司公告。未給予正面回覆。

同時,克明食品將以現金方式對興疆牧歌進行增資以取得其控股權,爲此公司擬向金融機構申請併購貸款,用於支付公司收購興疆牧歌部分股權款及增資款。本次擬申請的併購貸款期限不超過7年,金額不超過人民幣4億元。

IPG中國首席經濟學家柏文喜向《港灣商業觀察》表示,克明食品貸款收購興疆牧歌,一方面會對企業現金流、負債率造成較大壓力;另一方面由於養豬在行業經驗要求方面的專業性以及較重的資產屬性,也會對企業運營和經營造成較大壓力,這些都會反應在企業未來的發展之中。養豬作爲高投入、重資產行業,必然會給企業帶來債務壓力和資產回報率、資產週轉率的壓力。

2021年,克明食品合併資產負債率爲33.33%,流動比率爲0.99,速動比率爲0.38;截至2022年3月31日,公司合併資產負債率爲35.00%,流動比率爲0.91,速動比率爲0.40。

克明食品表示,公司資產負債率適中,但流動負債佔比較大,流動比率及速動比率較低,公司面臨一定的短期償債壓力。

同時,2021年、2022年前三季度,興疆牧歌負債總額分別爲5.67億、6.67億。

然而,備受關注的是,克明食品獨立董事馬勝輝表示因目前市場行情波動大,難以判斷在當下這個時間點進行併購是否合適,故對本次交易相關事項持保留意見。

中信期貨研報表示,隨着產能的持續恢復,2023年生豬週期將進入下行通道,上半年供給恢復初期雖有增量但幅度有限,疊加需求淡季,預計生豬價格將較爲順暢地過渡至下行階段;下半年隨着2022年四季度養殖利潤達到較高水平,母豬補欄提速,將使生豬出欄壓力進一步增長,而需求有季節性旺季,能夠承接部分供給增量。因此,預計2023年生豬週期將以溫和下行爲主要趨勢。

柏文喜表示,克明食品轉行養豬,食品企業養豬面臨着跨行業的專業經驗和管理經驗不足、對市場與行業缺乏足夠了解的風險。另外,養豬行業屬於強週期行業,如何應對豬週期的挑戰也是企業發展必然會遭遇的重要風險。

03

掛麪毛利率持續承壓,行業生產力過剩

忙着養豬的同時,克明食品二十年的掛麪老本行發展似乎也受到阻礙。

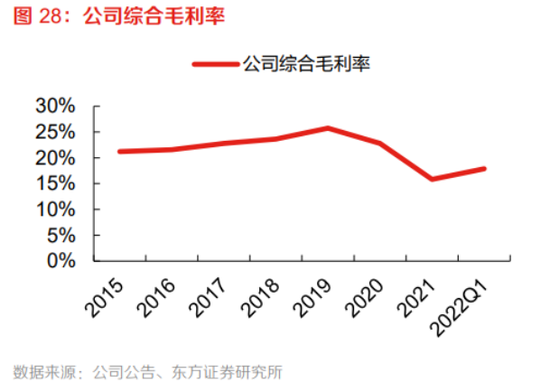

根據雪球數據,2022年前三季度,克明食品實現毛利率15.60%,同比增長1.49%;2020年-2021年,克明食品依次實現毛利率22.81%、15.82%,分別同比下降7.25%、30.66%。

東方證券表示,麪粉佔據克明食品80%的生產成本,小麥作爲麪粉的原材料,其價格直接影響公司麪條業務毛利率。2020年以來,小麥價格呈現明顯提升,從2020年6月至2022年6月,現貨價格從約2300元/噸漲至超過3100元/噸,壓制公司盈利能力。

克明食品表示,原材料成本上漲是公司及麪粉製品行業2022年一直都面臨的一個問題,綜合各方因素,公司預估未來比較長的時間內,小麥價格可能維持當下的水平窄幅波動。

2021年至今,基於原材料價格持續上漲,克明食品上調了兩次產品出廠價格。

(圖片來源:東方證券)

克明食品表示,後續行業集中度提升更偏向於價格提升爲主導,因爲中國現在沒有高速增長的人口紅利,且主食產品及替代品的選擇越來越多。公司前期提價均是小麥價格出現大幅增長,如果後續小麥仍有大幅上漲,公司不排除再次提價。

針對提價政策是否達到公司發展預期,《港灣商業觀察》聯繫克明食品投資者關係部門後並未得到相關回復。

柏文喜表示,克明食品的主打產品是掛麪,屬於高頻、低毛利、品牌忠誠度低的日常消耗性食品,這類食品的價格敏感型很強,因此如果單方面提價而並非行業普遍性提價的話,而且產品並無特別改變或者明顯的差異化,則自然會對企業銷量和業績帶來較大的風險。掛麪消費市場相對比較穩定,價格彈性較低,單一品牌市場空間的擴張主要從品牌整合中獲取而非主要依靠市場總量的增長。

經過兩年毛利率下滑後,轉戰“豬週期”或許對克明食品而言,目前也許是業務調整的窗口期。2022年前三季度,克明食品實現營收35.80億,同比增長16.24%;實現歸母淨利潤1.28億,同比增長68.50%。

事實上,克明食品近年一直強調發展中高端產品,然而公司銷售額連年提升,毛利率連年下滑。

克明食品表示,公司持續投入研發資源,不斷加強與高校和科研院所開展科研合作工作,研發了一系列差異化產品,如軟彈面、高添加雜糧面、兒童面等。2022年前三季度,公司實現研發費用2401.80萬;2019年-2021年,公司實現研發費用依次爲2883.72萬、2621.97萬、2841.29萬。

長週期來看,2019年-2021年,克明食品實現營收依次爲30.34億、39.58億、43.27億;實現歸母淨利潤依次爲2.07億、2.93億、6746.79萬。

華西證券表示,全國24家掛麪企業總產量從2010年的178.33萬噸增長至2021年的419.92萬噸,年度複合增長率爲8.10%;銷售額從2010年的62.69億元增長至2021年的192.21億元,年度複合增長率爲10.72%。在經歷了高速發展的黃金時期後,近年來發展增速放緩,行業正面臨着生產力過剩和產業價值提升的共性問題。

掛麪市佔額第二的掛麪巨頭,一頭扎入生豬行列,和老本行關聯不大的跨界聯合後續將面臨怎樣的發展脈絡,《港灣商業觀察》將持續關注。(港灣財經出品)