外资1月“豪买”A股!投资者需重点留意这几个方向......

来源:证基风云

受访人士表示,预计春季行情依然有向上空间,不需要担心见顶变盘的风险,但短期注意小高点。短期调整不改中期向好格局,反而是再次上车的好时机,此后A股大概率会维持震荡上行态势。

2023年1月,A股延续回暖态势,北上资金净买入额超过1400亿元。

兔年首个交易日A股“开门红”,但第二个交易日缩量飘绿,信创、汽车芯片、白酒等板块明显下跌。接下来,市场怎么走?

数位分析人士在接受《国际金融报》记者采访时表示,本轮的指数行情震荡向上,但内资和外资机构之间仍然存在分歧,所以市场整体主线并不清晰,以主题投资和板块轮动为主。预计春季行情依然有向上空间,不需要担心见顶变盘的风险,但是短期注意小高点。短期调整不改中期向好格局,反而是再次上车的好时机,此后A股大概率会维持震荡上行态势。

A股缩量收跌

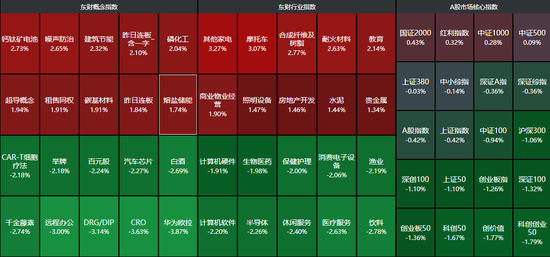

1月31日,A股震荡收跌,沪深两市日成交额缩至9002亿元。沪指全天窄幅震荡收跌0.42%报3255.67点,创业板指午后跌幅扩大收跌1.26%报2580.84点。房地产开发、熔盐储能、钙钛矿电池、建筑节能等概念板块领涨,但是白酒、汽车芯片、生物医药、百元股等概念板块领跌。

31个申万一级行业板块来看,房地产、石油石化板块涨幅超过1%,农林牧渔、机械设备、建筑材料也飘红。

食品饮料板块跌逾2%,计算机、医药生物、电子、美容护理、银行板块跌幅均超过1%。贵州茅台收跌2.24%报1845.76元/股,宁德时代收跌1.16%报465.2元/股。

钙钛矿电池、噪声防治、建筑节能、磷化工概念板块涨幅超过2%,京山轻机、耀皮玻璃涨停。

计算机、生物医药、白酒等相关概念领跌,华为欧拉、CRO概念跌近4%,白酒、汽车芯片、百元股、CAR-T细胞疗法概念跌逾2%。普冉股份跌幅超过8%,金山办公跌近7%,中国软件跌约6%。

信创概念跌近2%,科远智慧、荣联科技跌停。

排排网财富公募产品经理朱润康告诉《国际金融报》记者,今天A股的下跌更多是一种洗盘行为。第一,前期入场资金存在获利兑现需求;第二,内资机构抛盘寻找入场时机;第三,近期流动性较好,部分机构借机进行调仓。预计短期调整不改A股中期向好格局,调整反而是再次上车的好时机,接下来A股大概率会维持震荡上行的态势。一方面,今天上午国家统计局发布的1月PMI数据升至临界点之上,表明经济景气度回升态势非常明显,经济复苏的信心得到进一步加强,有望吸引内资尽快回流。另一方面,北向资金持续流入A股,也体现外资非常看好A股的长线趋势。

增量研究院院长张奥平也告诉本报记者,PMI作为经济运行的先行指标,2023年1月录得数据较去年12月大幅回升,并重回扩张区间,体现出我国经济在疫情达峰后正走出谷底,整体呈回升态势。往未来看,经济已站在内生性复苏的起点上,而一年之计在于春,建议当前应加大宏观财政货币政策调控力度,并与中央经济工作会议所明确的产业、科技、社会三大政策部署协调配合,形成推动经济实现强有力内生性复苏的合力。

内外资金仍存分歧

2022年11月初以来,A股震荡回暖,外资也积极进场布局。2023年1月以来的16个交易日里,北上资金持续买入A股,净流入额超过1400亿元,主要增持贵州茅台、招商银行、宁德时代、比亚迪、中国平安、中国中免、隆基绿能、中信证券、中国铝业、韦尔股份等A股重要资产。

而内外资金分歧也成为市场重要话题。晓鹰投资董事长兼投资总监鲁瑜告诉记者,本轮的指数行情震荡向上,但内资和外资机构之间仍然存在分歧,有观点坚信中国经济今年增长会很强劲,也有观点认为对高速增长持怀疑态度,所以市场整体主线并不是很清晰,以主题投资和板块轮动为主。

“国内市场在二季度经济增长预期兑现之前,大概率是波澜不惊的状态。可能会有调整,但整体风险可控,更多以震荡为主,同时要警惕潜在的风险。”鲁瑜进一步表示,一是如果国内二季度的经济数据表现较好,海外市场仍处于衰退当中,则要反过来当心货币端的收紧对市场的负面影响;二是美国通胀再抬头和经济软硬着陆的压力,A股市场已经是开放市场,在海外市场都整体低迷的环境下,A股也很难一枝独秀,主要关注二季度之后全球经济的变化。在“修复”的主基调下,今年投资的重点主要是在行业中做自下而上的公司研究,比如此前多次提到的创新药、国企重组、半导体、军工、新能源某些环节等,这些方向会出现很多结构性的投资机会。

重点留意这些方面

2022年11月以来,A股迎来回暖行情,期间沪指上升近13%,创业板指上升近14%。

去年11月初至今,大消费类板块及科技成长类板块呈现轮涨态势。食品饮料板块期间回暖近36%,建筑材料、非银金融、家用电器、传媒、社会服务、房地产板块反弹幅度超过20%。

“2022年四季度以来,沪指已从低位回升近400点,元旦以来已连涨三周。春季行情依然有向上空间,不需要担心见顶变盘的风险,但是短期注意小高点。”陆生生资产管理总经理秦国文向记者表示,从基本面上来看,消费增速较节前进一步回升,短期内二次感染影响有限,目前处于M2-社融高点,流动性充裕宽松仍是大方向;技术面上而言,过往牛熊转换叠加春季行情,上涨幅度为20%~30%,本次自去年11月以来上涨约12% 。且历史上,A股春节后20个交易日,上涨概率超过70%。就市场情绪面,本轮上涨以沪港通、深港通外资涌入为主,本土资金以融资融券为首的杠杆资金增量还处于健康水平,情绪面依然乐观。

秦国文提出建议,随着地产信用改善、美元通胀缓解、疫情防控松绑,过去的不确定性因素正往好的方向变化。癸卯新年后,对政策不妨乐观点、对经济不宜悲观、对权益转为战略进攻、对债券不宜太乐观。2023年转防守为战略性进攻,信心比黄金重要。后期主要关注政策带来的机会,如消费、地产政策的密集发布。可以重点留意以下几个方面:一是北上资金关注的、有估值优势的蓝筹股;二是前期跌幅较大的股票或许有不错的反弹空间;三是一般来说,第一轮主线的形成,基本不看公司盈利能力,而是靠风险溢价修复,投资人认为进入复苏周期会给予更高估值,随后才逐步转向业绩驱动。

富荣基金研究部总经理郎骋成也向本报记者分析,外围市场方面,2022年12月美国和欧元区CPI同比分别增长6.5%和9.2%,均较前值回落,且春节期间欧美、港股市场普遍上行,宏观市场环境在持续回暖。节奏上,预计2月是复苏预期走进现实的验证时点。短期来看,在春节消费刺激下,上市公司盈利改善的预期有望进一步强化,市场整体可能继续维持震荡向上态势。重点关注如半导体、信创、光伏、医药等成长板块,以及关注经济复苏逻辑下的消费、地产龙头公司的机会。