外資1月“豪買”A股!投資者需重點留意這幾個方向......

來源:證基風雲

受訪人士表示,預計春季行情依然有向上空間,不需要擔心見頂變盤的風險,但短期注意小高點。短期調整不改中期向好格局,反而是再次上車的好時機,此後A股大概率會維持震盪上行態勢。

2023年1月,A股延續回暖態勢,北上資金淨買入額超過1400億元。

兔年首個交易日A股“開門紅”,但第二個交易日縮量飄綠,信創、汽車芯片、白酒等板塊明顯下跌。接下來,市場怎麼走?

數位分析人士在接受《國際金融報》記者採訪時表示,本輪的指數行情震盪向上,但內資和外資機構之間仍然存在分歧,所以市場整體主線並不清晰,以主題投資和板塊輪動爲主。預計春季行情依然有向上空間,不需要擔心見頂變盤的風險,但是短期注意小高點。短期調整不改中期向好格局,反而是再次上車的好時機,此後A股大概率會維持震盪上行態勢。

A股縮量收跌

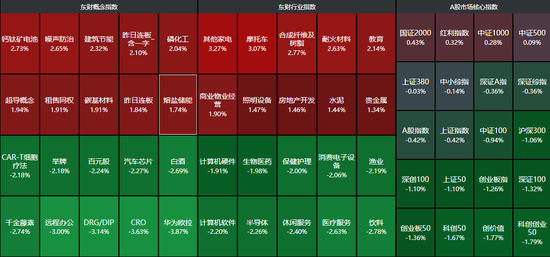

1月31日,A股震盪收跌,滬深兩市日成交額縮至9002億元。滬指全天窄幅震盪收跌0.42%報3255.67點,創業板指午後跌幅擴大收跌1.26%報2580.84點。房地產開發、熔鹽儲能、鈣鈦礦電池、建築節能等概念板塊領漲,但是白酒、汽車芯片、生物醫藥、百元股等概念板塊領跌。

31個申萬一級行業板塊來看,房地產、石油石化板塊漲幅超過1%,農林牧漁、機械設備、建築材料也飄紅。

食品飲料板塊跌逾2%,計算機、醫藥生物、電子、美容護理、銀行板塊跌幅均超過1%。貴州茅臺收跌2.24%報1845.76元/股,寧德時代收跌1.16%報465.2元/股。

鈣鈦礦電池、噪聲防治、建築節能、磷化工概念板塊漲幅超過2%,京山輕機、耀皮玻璃漲停。

計算機、生物醫藥、白酒等相關概念領跌,華爲歐拉、CRO概念跌近4%,白酒、汽車芯片、百元股、CAR-T細胞療法概念跌逾2%。普冉股份跌幅超過8%,金山辦公跌近7%,中國軟件跌約6%。

信創概念跌近2%,科遠智慧、榮聯科技跌停。

排排網財富公募產品經理朱潤康告訴《國際金融報》記者,今天A股的下跌更多是一種洗盤行爲。第一,前期入場資金存在獲利兌現需求;第二,內資機構拋盤尋找入場時機;第三,近期流動性較好,部分機構藉機進行調倉。預計短期調整不改A股中期向好格局,調整反而是再次上車的好時機,接下來A股大概率會維持震盪上行的態勢。一方面,今天上午國家統計局發佈的1月PMI數據升至臨界點之上,表明經濟景氣度回升態勢非常明顯,經濟復甦的信心得到進一步加強,有望吸引內資儘快迴流。另一方面,北向資金持續流入A股,也體現外資非常看好A股的長線趨勢。

增量研究院院長張奧平也告訴本報記者,PMI作爲經濟運行的先行指標,2023年1月錄得數據較去年12月大幅回升,並重回擴張區間,體現出我國經濟在疫情達峯後正走出谷底,整體呈回升態勢。往未來看,經濟已站在內生性復甦的起點上,而一年之計在於春,建議當前應加大宏觀財政貨幣政策調控力度,並與中央經濟工作會議所明確的產業、科技、社會三大政策部署協調配合,形成推動經濟實現強有力內生性復甦的合力。

內外資金仍存分歧

2022年11月初以來,A股震盪回暖,外資也積極進場佈局。2023年1月以來的16個交易日裏,北上資金持續買入A股,淨流入額超過1400億元,主要增持貴州茅臺、招商銀行、寧德時代、比亞迪、中國平安、中國中免、隆基綠能、中信證券、中國鋁業、韋爾股份等A股重要資產。

而內外資金分歧也成爲市場重要話題。曉鷹投資董事長兼投資總監魯瑜告訴記者,本輪的指數行情震盪向上,但內資和外資機構之間仍然存在分歧,有觀點堅信中國經濟今年增長會很強勁,也有觀點認爲對高速增長持懷疑態度,所以市場整體主線並不是很清晰,以主題投資和板塊輪動爲主。

“國內市場在二季度經濟增長預期兌現之前,大概率是波瀾不驚的狀態。可能會有調整,但整體風險可控,更多以震盪爲主,同時要警惕潛在的風險。”魯瑜進一步表示,一是如果國內二季度的經濟數據表現較好,海外市場仍處於衰退當中,則要反過來當心貨幣端的收緊對市場的負面影響;二是美國通脹再抬頭和經濟軟硬着陸的壓力,A股市場已經是開放市場,在海外市場都整體低迷的環境下,A股也很難一枝獨秀,主要關注二季度之後全球經濟的變化。在“修復”的主基調下,今年投資的重點主要是在行業中做自下而上的公司研究,比如此前多次提到的創新藥、國企重組、半導體、軍工、新能源某些環節等,這些方向會出現很多結構性的投資機會。

重點留意這些方面

2022年11月以來,A股迎來回暖行情,期間滬指上升近13%,創業板指上升近14%。

去年11月初至今,大消費類板塊及科技成長類板塊呈現輪漲態勢。食品飲料板塊期間回暖近36%,建築材料、非銀金融、家用電器、傳媒、社會服務、房地產板塊反彈幅度超過20%。

“2022年四季度以來,滬指已從低位回升近400點,元旦以來已連漲三週。春季行情依然有向上空間,不需要擔心見頂變盤的風險,但是短期注意小高點。”陸生生資產管理總經理秦國文向記者表示,從基本面上來看,消費增速較節前進一步回升,短期內二次感染影響有限,目前處於M2-社融高點,流動性充裕寬鬆仍是大方向;技術面上而言,過往牛熊轉換疊加春季行情,上漲幅度爲20%~30%,本次自去年11月以來上漲約12% 。且歷史上,A股春節後20個交易日,上漲概率超過70%。就市場情緒面,本輪上漲以滬港通、深港通外資湧入爲主,本土資金以融資融券爲首的槓桿資金增量還處於健康水平,情緒面依然樂觀。

秦國文提出建議,隨着地產信用改善、美元通脹緩解、疫情防控鬆綁,過去的不確定性因素正往好的方向變化。癸卯新年後,對政策不妨樂觀點、對經濟不宜悲觀、對權益轉爲戰略進攻、對債券不宜太樂觀。2023年轉防守爲戰略性進攻,信心比黃金重要。後期主要關注政策帶來的機會,如消費、地產政策的密集發佈。可以重點留意以下幾個方面:一是北上資金關注的、有估值優勢的藍籌股;二是前期跌幅較大的股票或許有不錯的反彈空間;三是一般來說,第一輪主線的形成,基本不看公司盈利能力,而是靠風險溢價修復,投資人認爲進入復甦週期會給予更高估值,隨後才逐步轉向業績驅動。

富榮基金研究部總經理郎騁成也向本報記者分析,外圍市場方面,2022年12月美國和歐元區CPI同比分別增長6.5%和9.2%,均較前值回落,且春節期間歐美、港股市場普遍上行,宏觀市場環境在持續回暖。節奏上,預計2月是復甦預期走進現實的驗證時點。短期來看,在春節消費刺激下,上市公司盈利改善的預期有望進一步強化,市場整體可能繼續維持震盪向上態勢。重點關注如半導體、信創、光伏、醫藥等成長板塊,以及關注經濟復甦邏輯下的消費、地產龍頭公司的機會。