國聯期貨:短纖:季節性累庫階段 成本推動或放緩

●上游原料推動短纖價格上漲

儘管在1月份下游企業停產放假,短纖的需求較差,但在PTA和乙二醇價格上漲的帶動下,短纖價格跟隨上漲。美國商業原油庫存持續累庫,原油價格表現並不強,PX價格相對較強,在1月份總體呈持續上漲態勢,使PTA生產成本顯著提升。乙二醇開工率持續偏低,進口量較少,1月份乙二醇價格表現最爲亮眼。在PTA和乙二醇價格上漲的推動下,短纖生產成本明顯提升,短纖價格出現上漲。

●季節性累庫階段

春節前,短纖工廠開工率出現顯著下降,開工水平低於往年正常水平,供應量偏低。春節過後,隨着復工復產,短纖進入供需雙增的階段,但通常供應端恢復的速度快於消費,從而使短纖出現累庫,累庫過程在短期將會延續,預計會持續到2月中旬。

●成本推動或告一段落

在原油價格沒有出現顯著上漲的情況下,聚酯產業鏈的品種價格表現強於原油難以持續。國內PX、PTA和乙二醇依然處於產能快速擴張階段,隨着產能不斷增長,開工率下降的空間已經很小,預計PTA和乙二醇的供應量將會出現明顯回升,累庫壓力增大,對短纖而言,來自PTA和乙二醇價格上漲帶來的成本推動作用難以持續。

●行情展望

1月份,短纖價格表現較強,主要受到來自上游PTA和乙二醇價格上漲帶來的成本上升;其次,在原油消費傳統旺季,存在對原油價格上漲的預期,此外,市場對我國短纖消費需求回升也有所期待。

美國EIA商業原油庫存持續增加,在原油消費旺季不斷累庫,原油價格表現偏弱,來自成本端的持續推動預期或被證僞。儘管國內需求會出現回升,但上游PTA、乙二醇和短纖自身的產能不斷擴張,需求增量很難超過產能增量。2月份短纖將出現季節性累庫,短纖期價或將回落,在“金三銀四”預期下,預計回落空間不大,價格回落之後仍有上行機會。

風險因素:原油價格大幅上漲;國內消費需求恢復超預期。

一、行情回顧

2022年12月份,短纖的絕對價格處於低位,12月初短纖期價一度跌破6500元/噸,12月初短暫下跌後,持續反彈。1月上旬,短纖價格出現回調,隨後再度恢復上漲,創2022年7月底以來的新高。

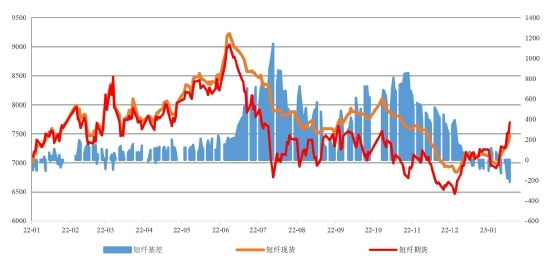

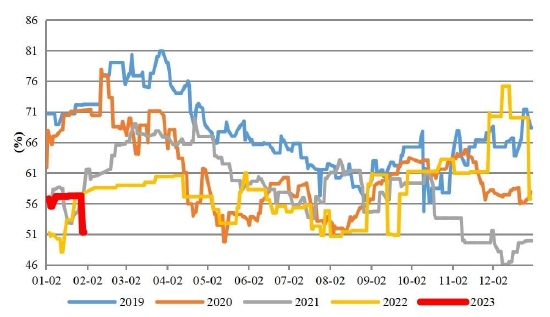

1月份短纖現貨價格的運行區間爲6987-7477元/噸,期貨價格的運行區間爲6908-7696元/噸,從短纖現貨和期貨運行區間可以看出,短纖期貨價格從1月初略微貼水於現貨價格,1月下旬變爲升水。PF3月合約從12月初時的最低點6464元/噸,至1月20日春節放假前的最後一個交易日最高漲至7702元/噸,最大上漲1238元/噸,最大漲幅19.2%。短纖基差在1月份總體走弱,1月初最高116元/噸,至1月20日,走弱至-220元/噸附近。臨近春節,現貨成交有價無市,期貨價格漲幅相對於現貨價格更爲明顯。

短纖價格在上漲主要受上游PTA和乙二醇成本端上漲的驅動,從需求來看,在價格上漲時需求並不好,1月份儘管現實需求不好,但市場對未來需求的預期並悲觀。2022年全年短纖市場呈現供需雙弱的格局,需求持續較差的特徵更爲明顯,市場普遍預計2023年國內紡織服裝消費復甦有利於短纖需求增長。

圖1:短纖期現走勢與基差

數據來源:Wind、國聯期貨研究所

二、上游PTA乙二醇推動短纖成本抬升

2.1 原油價格在需求旺季表現平淡

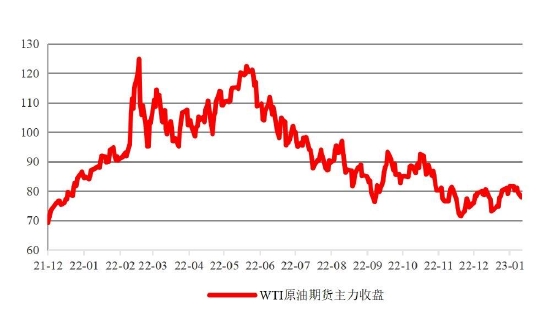

12月份-次年1月,北半球處於寒冬,取暖需求增加,原油需求處於傳統旺季階段。由於今年冬季北半球氣溫總體偏高,儘管一度出現極端嚴寒天氣,但很快出現升溫,因此取暖需求不及預期。美國EIA商業原油庫存自2022年12月23日至的當周至今,已經連續五週出現累庫。其中,1月6日當週,EIA商業原油庫存超預期增加1896.1萬桶,主要原因在於12月底,美國多地發生暴風雪天氣,煉油廠開工率下降所致。但隨後兩週,商業庫存依然延續累庫,顯示出原油需求旺季不旺。

俄烏衝突對國際原油市場的供應擾動猶在,西方國家對俄羅斯能源的新一輪制裁將於2月5日開始,屆時將對包括柴油在內的俄出口成品油實施新的價格上限。歐盟各成員國經協商後同意,將俄柴油出口價格限制在每桶100美元至110美元之間,而這一方案也得到了七國集團的同意。而針對西方國家的限價令,俄羅斯此前已出臺反制措施,宣佈從今年2月1日起,禁止向實施限價令的國家供應石油產品。

自2022年6月份以來,美國原油產量基本上一直處於1200萬桶/日的產出水平,截至1月20日當週,美國原油產量爲1220萬桶/日,市場預期2023年美國原油產量還將出現增長。據悉,美國正在審查並考慮取消原定於今年9月前出售戰略石油儲備的計劃。在去年爲平抑油價釋放了創紀錄的戰儲後,拜登政府現在將重點轉向重新補充戰略石油儲備。

圖2:美國EIA商業原油庫存

數據來源:Wind、國聯期貨研究所

圖3:美國戰略石油儲備庫存

數據來源:Wind、國聯期貨研究所

圖4:美國EIA汽油庫存

數據來源:Wind、國聯期貨研究所

圖5:WTI原油主力合約收盤價

數據來源:Wind、國聯期貨研究所

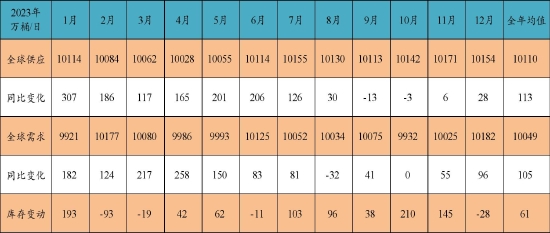

圖6:EIA全球原油供需短期展望報

數據來源:EIA、國聯期貨研究所

1月10日,EIA月報第一次對2024年的全球原油進行供需預測,EIA預計2022/23/24年全球原油供應量分別爲至9997/10110/10282萬桶/日,同比+431/+113/+172萬桶/日,較上月預期值調整0/+4/0萬桶/日;預計2022/23/24年全球油品需求量分別爲9944/10049/10221萬桶/日,同比+190/+105/+173萬桶/日,較上月調整-39/-34/0萬桶/日。

本次EIA報告對2023年的供需數據預測顯示,全球供應小幅增加變動不大,對需求下調較爲明顯,同時也下調了2022年的全球需求預估,2023年全球原油供應過剩量上調,2022年12月份時對2023年全球原油供應過剩預測值爲23萬桶,本次報告將過剩量上調至61萬桶。

2.2 PTA乙二醇價格表現強勢 但難以持續

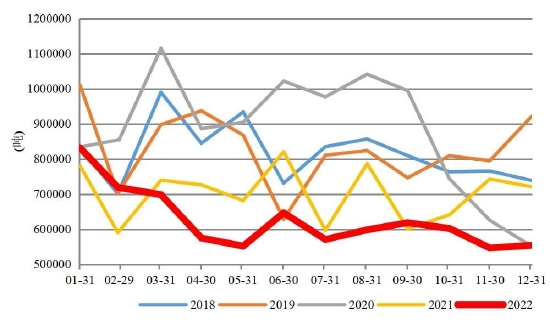

1月份,由於下游提前放假,聚酯需求差,倒逼上游PTA和乙二醇降低開工率,1月份總體呈現供需雙弱的格局。PTA工廠開工率在2022年12月份持續低迷,1月初進一步下降至60%以下,出現近年來少有的低開工水平。儘管PTA開工率非常低,但由於產能逐年增長,從PTA周產量數據來看,PTA產量數據並不低,1月份以來,PTA周產量數據均在90萬噸/周以上。1月底,PTA開工率已經出現顯著回升,截至1月30日PTA開工率74.2%,較節前上升了5.3個百分點。

乙二醇綜合開工率在12月底出現快速下降,整個1月份持續在低位,節後乙二醇開工率再度下降,近期乙二醇開工率下降主要來自於油制乙二醇。除了乙二醇開工率偏低造成供應下降之外,乙二醇進口量也較低,2022年12月,我國進口乙二醇數量55.4萬噸,跟11月份基本持平,較2021年同期下降23.2%。2022年全年,累計進口乙二醇751萬噸,較2021年下降91.6萬噸,同比下降10.9%。儘管乙二醇供應量較低,但從乙二醇的港口庫存情況來看,並未出現去庫存,目前已經進入到季節性累庫階段。

圖7:PTA工廠開工負荷

數據來源:Wind、國聯期貨研究所

圖8:PTA周產量

數據來源:Wind、國聯期貨研究所

圖9:乙二醇綜合開工率

數據來源:Wind、國聯期貨研究所

圖10:MEG月度進口數量

數據來源:Wind、國聯期貨研究所

圖11:江浙兩地乙二醇庫存

數據來源:Wind、國聯期貨研究所

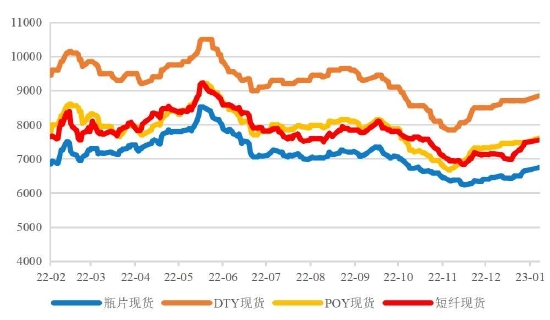

圖12:PTA和乙二醇現貨價格走勢

數據來源:Wind、國聯期貨研究所

PTA價格上漲除了受PTA開工率偏低影響之外,同樣也受到來自PX價格上漲的影響,1月份PX價格非常堅挺,總體呈現持續上漲態勢,PX現貨價格從1月初時的低點940美元/噸,最高上漲至1054美元/噸。PX價格上漲帶來的PTA生產成本提升大致在500元/噸,這與TA5月合約在1月份的最大漲幅基本一致。

在原油價格沒有出現顯著上漲的情況下,PX、PTA、乙二醇以及聚酯品種很難長期獨立於原油,表現持續好於原油。而且從供需上來看,PTA和乙二醇依然處於產能擴張的高峯期,PTA開工負荷低位回升,供應增加,儘管乙二醇開工率和進口量均偏低,但港口庫存依然出現累庫。因此,儘管PTA乙二醇在12月-2023年1月期間價格表現較強,預計難以持續。

三、短纖供需雙增 季節性累庫將延續

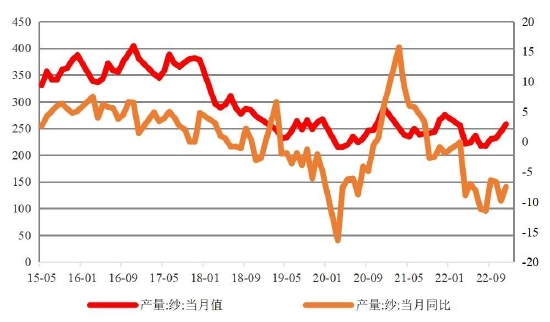

3.1 節後復工復產 短纖產量將出現增長

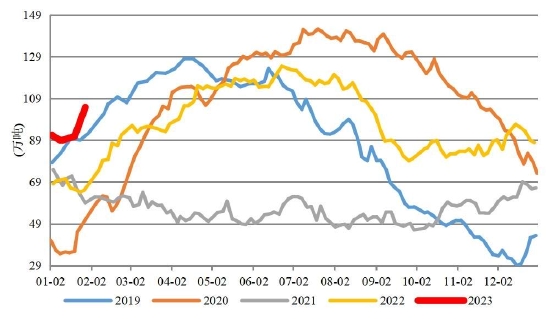

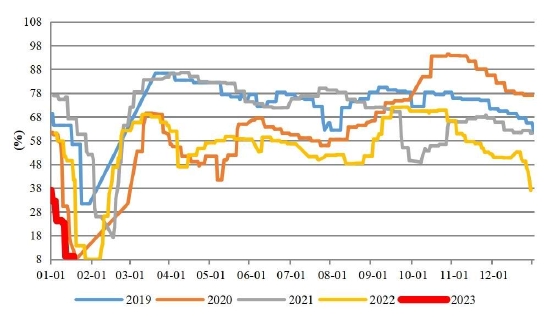

2022年,短纖工廠開工率明顯低於往年同期,儘管產能進一步增長,但短纖產量不增反而出現小幅下滑。根據卓創資訊的統計數據,2022年我國短纖產量716.7萬噸,較2021年下降4.1萬噸,同比下降0.6%。2022年9月份至今,國內短纖工廠開工率持續偏低,1月之後進一步下降,1月中旬下降至70%以下。

1月份以來,短纖現貨價格表現略強於長絲,短纖現貨加工費穩中有升。截至1月30日,短纖加工費1105元,處於盈虧平衡點附近。春節過後,進入復工復產的階段,從短纖現貨加工費情況來看,並沒有處於嚴重虧損狀態。目前的加工費水平雖不能激勵短纖工廠大幅度提升開工水平,但也並不會對復產形成障礙。預計,在正常的季節性復工復產的過程中,2月份短纖開工率將會出現顯著回升,短纖產量出現明顯增長。

圖13:滌綸短纖工廠開工負荷

數據來源:Wind、國聯期貨研究所

圖14:短纖月度產量數據

數據來源:卓創資訊、國聯期貨研究所

圖15:主要聚酯品種現貨價格

數據來源:Wind、國聯期貨研究所

圖16:長絲和短纖現貨加工費

數據來源:Wind、國聯期貨研究所

3.2 供應恢復快於需求 累庫還將繼續

短纖的用途比較廣泛,按用途不同主要分爲紡紗制線用、填充用、非織造用三大類。根據卓創資訊的統計,2022年的短纖消費結構中,紡紗用佔比大致在66%,無紡布佔比13%,填充材料佔比10%,縫紉線佔比9%,其他用途佔比2%。消費結構佔比與2021年相比變化不大。可以看出,除了無紡布之外,紡紗、縫紉線和填充材料等用途,最終還是跟紡織服裝領域的消費相關。

春節前,純滌紗工廠和江浙織機提前放假,需求進入冰點,隨着春節過後,復工復產,下游需求也會逐步恢復,但下游需求恢復速度往往相對於上游產品相對緩慢,因此,在2月中旬之前,短纖庫存還將繼續增加。

圖17:滌綸短纖庫存天數

數據來源:Wind、國聯期貨研究所

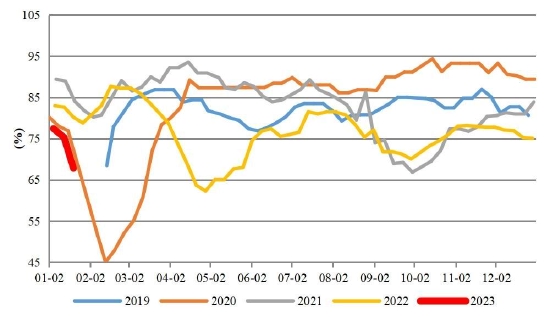

圖18:江浙織機開工負荷

數據來源:Wind、國聯期貨研究所

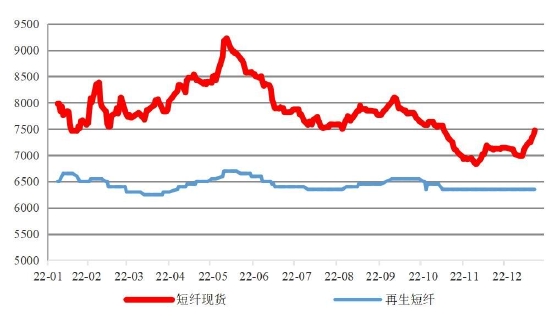

在短纖生產和消費領域中,有原生短纖和再生短纖兩種,在一定的價差之下,原再生短纖的市場份額會產生相互替代的效應。由於生產方式截然不同,原生短纖和再生短纖擁有不同的成本邏輯,原生短纖的成本主要由上游PTA和乙二醇價格決定,最終受國際原油價格影響。再生短纖主要成本在於舊瓶回收、清洗、加工等環節,而各個環節都具有非常強的成本剛性。從走勢看,再生短纖價格波動較小,原再生短纖價差變化主要來自於原生短纖的價格波動,2022年上半年,原生短纖價格持續上漲,原再生短纖基差從2022年初時的700元/噸,一度擴大至2500元/噸,原再生短纖價差過高在一定程度上會抑制原生短纖的消費需求。1月初時,原再生短纖價差在640元/噸附近,至1月底,原再生短纖價差上升至1200元/噸附近,再生短纖的價格優勢顯現,不利於原生短纖消費。

圖19:原生短纖和再生短纖現貨走勢

數據來源:Wind、國聯期貨研究所

圖20:原再生短纖價差

數據來源:Wind、國聯期貨研究所

3.3 下游消費“金三銀四”預期與現實相互碰撞

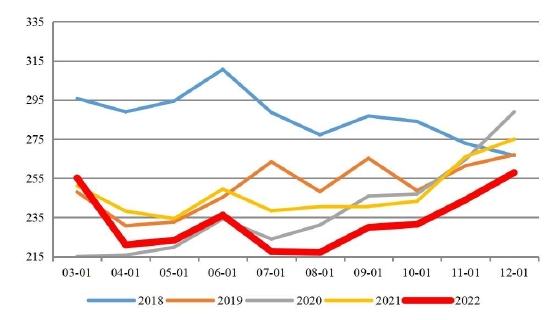

2022年紗線和坯布市場表現尤其偏弱,在產量持續低迷的情況下,依然出現持續累庫的局面。紗線和坯布累庫開始於2021年8月份,當時從遠低於往年同期水平,持續累庫至2021年底時已經達到近年來同期最高水平,到了2022年庫存進一步增長,累庫過程一直持續到2022年7月底,歷時整整1年。到了8-9月份,紗線和坯布庫存快速下降,但10月份庫存走平,顯示出旺季不旺的特徵。

圖21:紗線產量及同比數據

數據來源:Wind、國聯期貨研究所

圖22:坯布產量及同比數據

數據來源:Wind、國聯期貨研究所

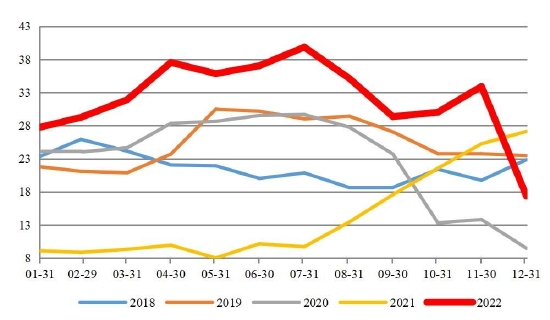

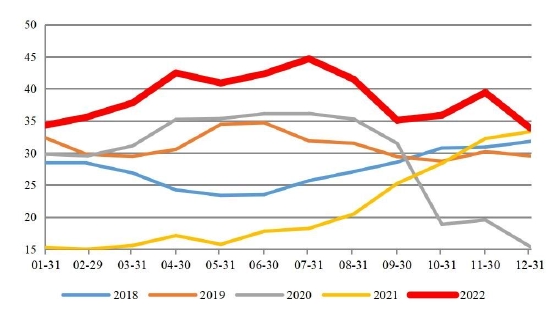

從歷年紗線和坯布每月的產量統計數據看,紗線和坯布的產量呈現出一定季節性特徵,3-4月份是紗線和坯布的產銷傳統旺季階段,具有“金三銀四”的季節性特徵。2022年國內紡織服裝消費持續低迷,今年有望出現復甦。因此,今年對“金三銀四”傳統旺季需求恢復的預期比較強烈,2月份處於行業需求從冰點逐步恢復的階段,而且上游開工恢復的速度通常會快於下游。2月份,將會面臨預期強而現實較弱的矛盾之中,下游需求回暖難以改變上游累庫的局面。

圖23:紗線產量季節性表現

數據來源:Wind、國聯期貨研究所

圖24:坯布產量季節性表現

數據來源:Wind、國聯期貨研究所

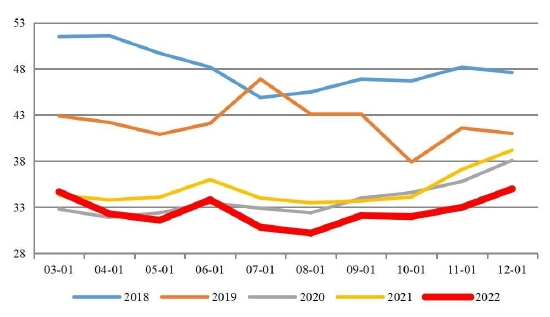

圖25:紗線庫存天數

數據來源:Wind、國聯期貨研究所

圖26:坯布庫存天數

數據來源:Wind、國聯期貨研究所

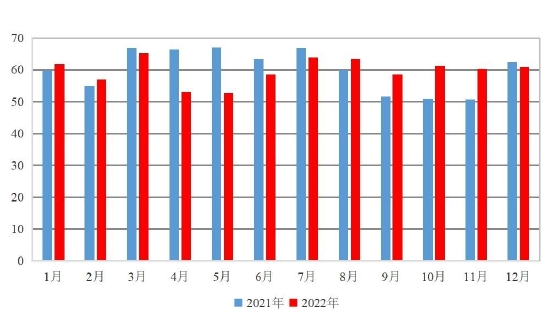

2022年12月份,紗線市場表現較好,產量季節性回升比較明顯,12月份紗線產量257.9萬噸,環比回升5.7%,但跟往年同期相比依然偏低,同比下降6.2%。由於紗線產量持續偏低,下游需求恢復使得紗線庫存大幅度下降,紗線庫存天數11月份時爲34天,到了12月份下降至17.5天,從庫存歷年偏高降至偏低水平。紗線庫存水平偏低,存在補庫存的需要。相對而言,坯布的產量和庫存變化比較溫和。

四、國內紡織服裝消費預期好轉 出口市場或將走弱

4.1 紡織服裝內需有望出現復甦

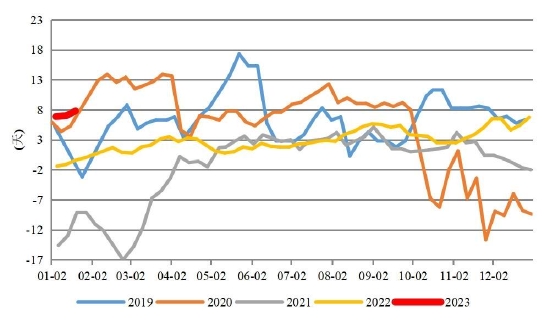

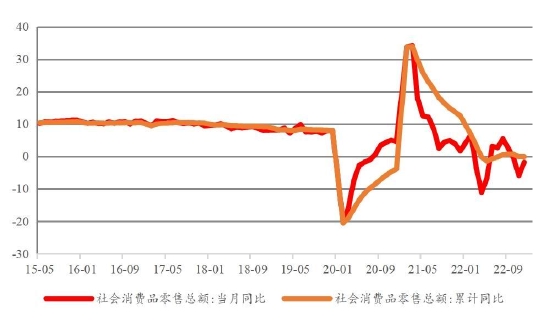

2022年,我國社會消費品零售總額數據總體偏弱,而國內紡織服裝消費較弱的局面更加明顯。3-5月份,國內零售數據連續3個月出現負增長,儘管6-8月份出現恢復,但本應是消費旺季的10月份再次出現負增長。今年上半年我國紡織服裝內需非常弱,3-5月時連續3個月時間出現同比大幅負增長,分別同比下降12.7%、22.8%和16.2%,6-7月份雖然出現同比回升,但增速很低,8月份國內紡織服裝零售額同比增長5.1%。儘管在9月份國內紡織服裝零售額出現環比回升,但跟去年9月份相比卻同比下降0.5%,10月份同比下降7.5%,降幅較9月份顯著擴大,同比數據顯示出紡織服裝內需消費偏弱。

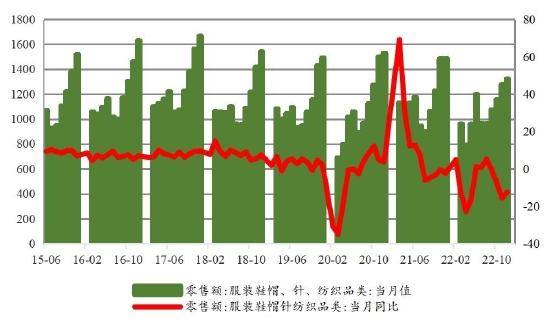

從國內紡織服裝消費的季節性看,10-12月,國內紡織服裝零售額呈逐月上升趨勢,12月份通常爲全年最高值。10月份本是國內紡織服裝消費明顯轉旺的季節,但10月份無論從社會消費品零售總額還是紡織服裝內需消費,均顯示出旺季不旺的特徵。12月份,國內紡織服裝消費額季節性回升,但跟往年同期相比依然較弱。12月份我國紡織服裝零售額1321億元,同比下降12.5%,明顯弱於社會消費品零售總額的數據,社會消費品零售總額在12月份同比下降1.8%,顯示出國內消費需求依然較弱。

11月底,工信部引發重點培育紡織服裝百家品牌名單,12月14日國務院印發《擴大內需戰略規劃綱要(2022-2035年)》,該綱要指出必須堅定實施擴大內需戰略,不斷釋放內需潛力,充分發揮內需拉動作用,建設更加強大的國內市場,推動我國經濟平穩健康可持續發展。在中央政府出臺擴大內需的戰略規劃之後,地方政府會陸續出臺具體的穩增長、促消費的具體措施,2023年被長期抑制的消費需求有望集中釋放,國內紡織服裝消費市場將會出現復甦。

圖27:我國社會消費品零售額

數據來源:Wind、國聯期貨研究所

圖28:國內紡織服裝消費額及增速

數據來源:Wind、國聯期貨研究所

4.2 海外加息進程進入尾聲 但依然處於加息進程

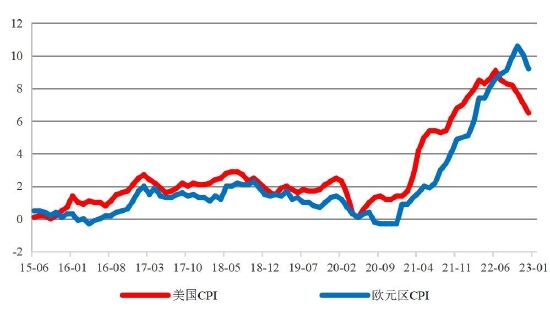

2020年,美國爲應對新冠肺炎病毒大流行對經濟的不利衝擊,一次性將利率降至0.25%,再次啓動量化寬鬆的政策,使美聯儲的資產負債表快速擴張,從2020年初的4.17萬億美元,至2022年4月中旬,最高達到8.96萬億,2年多時間累計增幅高達115%。貨幣寬鬆政策促進經濟企穩回升,但隨着時間的推移,負面效應逐步顯現,2021年開始歐美國家CPI逐步上升,2022年加速上行,美國的通脹一度達到了1983年以來最嚴重的水平,6月份CPI同比增幅最高達到9.1%,隨後逐步回落,至12月份美國CPI數據下降至6.5%。歐元區的通脹水平更加嚴重,創出自歐盟成立以來的最高水平,10月份時歐元區CPI數據同比增幅高達10.6%,12月份歐元區CPI下降至9.2%,通脹依然較高。

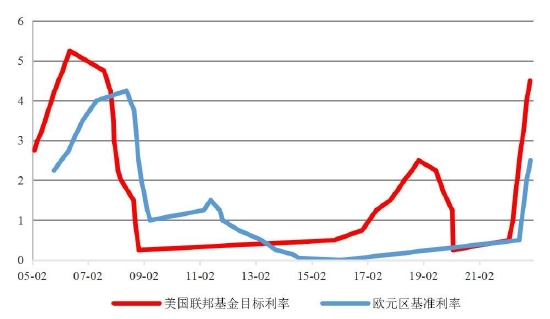

爲了應對異常嚴峻的通脹形勢,歐美紛紛退出量化寬鬆的購債計劃,啓動加息,美聯於3月17日啓動第一次加息,加了25個基點,當時市場普遍預期至2022年底將會把利率調整至3-3.5%。俄烏衝突發生後,油價和糧食價格大幅上漲,通脹快速上行,加息步伐加速,截至目前,美聯儲已經將利率上調至4.5%,高於啓動加息之初的市場預期。歐洲央行7月底開始加息,從零利率至2022年底加息至2.5%。

近期,美聯儲和歐洲央行將繼續加息,市場預期美聯儲加息25個基點,英國央行和歐洲央行將加息50個基點。2月初,加息完成之後,預計美聯儲的目標利率調整至4.75%,歐元區的利率爲3%。美國加息過程進入尾聲,利率降進一步上調至5%以上,預計在2023年不會降息。歐洲央行還將繼續加息,使通脹迴歸到合理水平。

圖29:美國和歐元區CPI數據

數據來源:Wind、國聯期貨研究所

圖30:美聯儲和歐洲央行基準利率

數據來源:Wind、國聯期貨研究所

圖31:美國所有聯儲銀行總資產

數據來源:Wind、國聯期貨研究所

圖32:美國和歐元區製造業PMI

數據來源:Wind、國聯期貨研究所

儘管美國和歐洲通脹水平有下降的跡象,但仍在處於高位,美聯儲和歐洲央行還在持續加息,由於歐元區通脹水平依然較高,預計2023年歐元區加息幅度將會超過美國,從而時美歐之間息差減少。美聯儲的資產負債表經過大幅擴張之後也存在縮表的需要,目前我們以及看到美聯儲縮表的跡象,2023年將會持續加速縮表。由信用擴張帶來的經濟繁榮很容易再次進入衰退,從美國和歐元區的製造業PMI數據看,2022年以來製造業PMI持續下滑的趨勢非常顯著,而且目前最新的數據顯示,歐美的製造業PMI數據均跌至榮枯線之下。2023年,海外總需求下滑或難以避免,從而對我國出口市場產生不利影響。

4.3 紡織服裝出口面臨較大的下滑壓力

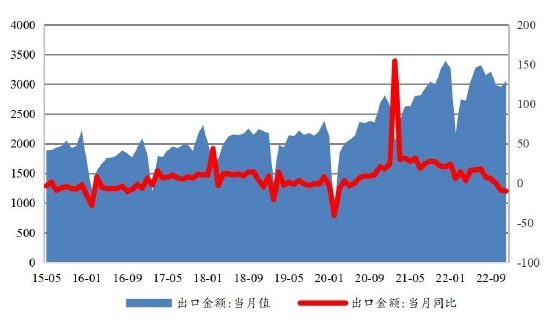

2022上半年,從海關的出口統計數據來看,5-7月份出口形勢依然非常好,出口數據增速很高。但8月份之後出口下滑非常明顯,顯示出口同比增速出現下滑,到了10-11月開始出現同比負增長。11月份,出口金額下降至2960.9億美元,環比下降0.8%,同比下降8.7%,雖然環比看降幅不大,但同比降幅非常大,本應是出口的旺季,但同比大幅下降,9-11月份的出口數據均顯示出旺季不旺的特徵。2022年8月份之後,出口市場下滑的趨勢非常顯著,海外需求下降是主因。2022年12月份,出口情況出現環比回升,出口金額3060.8億美元,但同比依然下降9.9%。2022年全年我國出口累計3.59萬億美元,同比增長7.0%。由於海外需求下滑,預計,2023年我國出口市場將面臨較大的下行壓力。

圖33:我國月度出口金額及增速

數據來源:Wind、國聯期貨研究所

圖34:我國服裝出口額季節性

數據來源:Wind、國聯期貨研究所

2022年1-12月,紡織服裝累計出口3233.4億美元,增長2.6%,其中紡織品出口1479.5億美元,增長2.0%,服裝出口1754億美元,增長3.2%。12月,紡織服裝出口253億美元,下降16.1%,環比增長3.7%,其中紡織品出口110億美元,下降22.9%,環比下降2.3%,服裝出口142.9億美元,下降10.1%,環比增長8.9%。8月份之後,我國出口形勢總體走差,紡織品服裝出口下滑的幅度更大,12月份同比降幅高達16.1%,主要原因在於海外需求出現明顯下降。

紡織品出口季節性變化不明顯,而服裝出口通常會呈現出比較明顯的季節性特徵,7-8月份往往形成全年出口的高點,9-12月呈逐月下降趨勢。2021年下半年,服裝出口尤其旺盛,在轉淡的時間並未出現明顯的下降,出口金額高於往年同期。去年服裝出口基數較高,造成2022年9月份之後,服裝出口數據降幅較大。

2022年5-7月份,我國服裝出口形勢較好,不但明顯高於往年同期,還呈現出逐月上升的態勢,8月份開始出現下滑苗頭,9-11月份降幅逐月擴大,恢復往年的季節性特徵。12月份,紡織品服裝出口金額環比回升,符合季節性特徵,但同比降幅較大。由於海外需求下滑,2023年出口形勢不容樂觀。

五、總結與展望

5.1 總結

2022年,短纖市場呈現供需雙弱的特徵,短纖產能增長,但開工率明顯下降,全年產量小幅下降。國內短纖消費量下降比較明顯,出口市場穩中有增,但出口數量增量有限,難以對短纖供需產生重大影響。

進入2023年1月份之後,短纖供需雙弱的格局延續,但市場對未來需求不再過度悲觀。1月份下游企業停產放假,短纖的需求較差,但在PTA和乙二醇價格上漲的帶動下,短纖價格跟隨上漲。美國商業原油庫存持續累庫,原油價格表現並不強,PX價格相對較強,在1月份總體呈持續上漲態勢,使PTA生產成本顯著提升。乙二醇開工率持續偏低,進口量較少,1月份乙二醇價格表現最爲突出。在PTA和乙二醇價格上漲的推動下,短纖生產成本明顯提升,短纖價格出現上漲。

2022年12月份,短纖下游紗線市場表現明顯較好,紗線產量季節性回升,庫存卻大幅度下降,庫存天數從相對偏高,直接降至相對偏低,後期紗線或存在補庫存的需要。

5.2 展望

美國EIA商業原油庫存持續增加,在原油消費旺季不斷累庫,原油價格表現偏弱,來自成本端的持續推動預期或被證僞。在原油價格沒有出現顯著上漲的情況下,聚酯產業鏈的品種價格表現強於原油難以持續。

國內PX、PTA和乙二醇依然處於產能快速擴張階段,隨着產能不斷增長,開工率下降的空間已經很小,預計PTA和乙二醇的供應量將會出現明顯回升,累庫壓力增大,對短纖而言,來自PTA和乙二醇價格上漲帶來的成本推動作用難以持續。儘管國內需求會出現回升,但上游PTA、乙二醇和短纖自身的產能不斷擴張,需求增量很難超過產能增量。2月份短纖將出現季節性累庫,短纖期價或將回落,在“金三銀四”預期下,預計回落空間不大,價格回落之後仍有上行機會。

風險因素:原油價格大幅上漲;海外需求超預期。

國聯期貨 賈萬敬