10家銀行系險企增收不增利:去年保費同比增長近一成,利潤卻大減超百億

近日,10家銀行系險企陸續發佈了2022年4季度償付能力報告。在代理人轉型、人身險保費增長乏力的大背景下,背靠銀行渠道的銀保系公司保費增長領跑行業,但卻面臨“增收不增利”的情況。

2022年全年,10家銀行系險企合計攬得保費3430.68億元,較2021年同期增長9.74%。合計實現淨利潤-11.88億元,較2021年大減超百億。

保費收入方面,10家公司均實現正增長。具體來看,銀保系“一哥”中郵保險2022年實現保費收入914.34億元,同比增長6.56%。建信人壽以500.16億元位列第二,第三位工銀安盛實現保費收入491.22億元。

農銀人壽、中信保誠、招商信諾、交銀人壽、中銀三星、光大永明保費收入也超100億元,除交銀人壽外,其餘險企保費漲幅均在兩位數以上。

但在淨利潤方面,各家險企卻經歷了較大幅度的下跌,甚至由盈轉虧。2022年10家銀行系險企中,6家盈利4家虧損,與2021年的全部盈利形成了鮮明對比。 表現最佳的中信保誠實現了11.75億元的淨利潤,和2021年相比下降17.4億元。利潤位列第二的招商信諾也較去年少賺了5.09億元。背靠工銀的工銀安盛2022年虧損7.98億元,較上年淨利潤下滑24.22億元。

保險公司能否盈利取決於死差、利差和費差,當中利差即實際利率與預定利率的差異。以中郵人壽爲例,前三季度持續虧損,第四季度終於扭虧爲盈,主要得益於投資收益的大幅提升。

有資深業內人士向界面新聞指出,因爲銀行的客戶羣體以理財爲主,目前銀保渠道主要銷售短期或躉交的儲蓄型保險,這類產品結構單一。一些險企爲了吸引客戶,會將預定利率調高。但預定利率與實際經營效益緊密掛鉤,長期維持高利率會導致利差損缺口越來越大,進而導致利潤急劇下滑。

農銀人壽在其四季度償付能力報告中分析指,目前公司面臨的主要風險爲利差損風險,“利率呈長期下行趨勢,到期資產和新增資產無法獲得原有的收益率,長久期資產配罝有限,資產久期錯配的壓力加大,負債成本始終處於高位,存在利差損風險。”

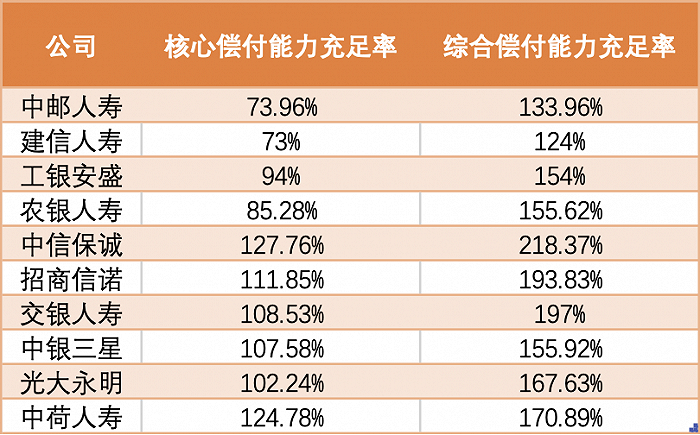

與淨利潤同時下跌的還有核心償付能力充足率和綜合償付能力充足率。2022年是償二代二期工程正式落地的第一年,保險行業償付能力普遍承壓。截至2022年四季度,建信人壽和中郵人壽核心償付能力充足率跌至80%以下,農銀人壽、工銀安盛也低於100%。

償付能力充足率與最低資本和實際資本息息相關,實際資本下降導致綜合償付能力充足率下降,最低資本上升導致兩個充足率同時下降。建信人壽在其四季度償付能力報告中解釋,該公司實際資本下降,主要原因是資本市場波動導致綜合投密收益不達預期,以及750國債收益率持續下行導致準備金負債增提。最低資本上升,主要原因是利率風險最低資本的上升。

在償付能力下行的壓力之下,不少險企通過股東增資或發債等方式補充資本爲自身“補血”。

2022年1月,友邦120億元入股中郵人壽,持股24.99%正式成爲中郵人壽第二大股東。當年2月,中荷人壽披露,其中外方股東北京銀行和法國巴黎保險集團按同比例分別注資4.5億元。3月,中銀三星通過原股東中銀投資資管、三星生命保險株式會社和中國航空集團增資,將註冊資本由24.67億元提高至48.67億元。

另外,建信人壽和工銀安盛則分別在銀行間市場發行20億元、50億元規模的資本補充債券。農銀人壽也於2022年9月審議通過《發行農銀人壽20億元資本補充債券》的議案。

但毫無疑問,通過增資或發債“補血”治標不治本,提升自身盈利能力纔是險企長久發展的關鍵。

在行業價值轉型的趨勢下,不少銀行系險企也着力提高保障型產品和期繳產品的佔比,推動渠道多元化。例如“一哥”中郵人壽,截至2022年10月,長期期交新單保費超300億元,同比增長22%,佔新單保費比重76%,同比增長9%;終身壽險、健康險同比分別增長23%、76%。

中郵人壽在其2023年工作會議提出,推進“一主多輔、多點發力”渠道建設,聚焦高價值產品新單保費收入達成率、新單保費收入完成率偏離度,銀保新單保費淨資本消耗等戰略風險指標開展監測,推進業務結構持續優化,價值創造能力不斷提升。

建信人壽表示,公司將持續堅持高價值業務轉型,優化資產結構,不斷提升資本質量。工銀安盛也在報告中表示,公司將持續優化產品結構與投資結構,加快價值轉型。