“公衛第一股”股價半個月跌超50% 騰盛博藥推新冠藥物之後急需新拳頭產品

每經記者 林姿辰 每經編輯 董興生

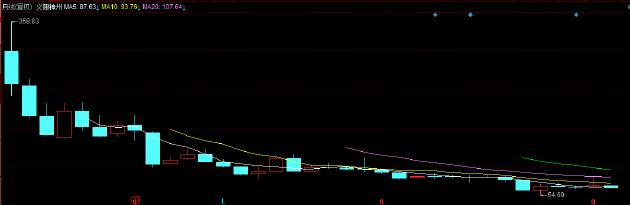

2月17日,騰盛博藥(HK02137,股價6.76港元,市值49.17億港元)開盤微漲,截至收盤漲幅2.74%。而到了2月20日,截至當日收盤,騰盛博藥股價報收於6.76港元,全天上漲0.3%。

這讓自稱“被(市場)狠狠教訓了一頓”的投資者看到了虧損縮小的希望,但不大。

此前的2月6日至2月16日,公司股價連續9個交易日下跌,累計下跌幅度超50%。從由阿里巴巴創始人馬雲及聚衆傳媒董事長虞鋒牽頭成立的雲鋒基金大幅減持,到景順基金等衆多基金跟拋,再到小股民“割肉”離席,騰盛博藥此次大幅下跌稱得上羊羣效應的樣本。

在後疫情時代,靠新冠藥物實現身價倍增的創新藥企的實力正在被重新審視。

一方面,與新冠口服藥相比,中和抗體的市場較小,無法應對變異毒株免疫逃逸,使大量新冠中和抗體療法集體潰敗,市場前景充滿不確定性;另一方面,在融資收緊的市場中,如果公司沒有一款能打的產品及時接棒新冠藥物,將會在國內創新藥企的兩極分化中處於不利地位。

“大佬離場”引發股價下跌

2月初,騰盛博藥遞交給港交所的文件顯示,雲鋒基金旗下YF Bright Insight Limited於2月2日減持騰盛博藥-B部分股份,持股比例由5.29%降至4.69%。

根據天眼查,雲鋒基金由阿里巴巴創始人馬雲以及聚衆傳媒董事長虞鋒共同創辦。在騰盛博藥港股公開發售前,馬雲、虞鋒通過雲鋒基金相關投資主體對其進行投資,累計投入超過5400萬美元。

披露雲鋒基金減持後,一場大資本帶頭、基金跟隨、股民出逃的大幅下跌突襲了騰盛博藥。截至2月16日收盤,公司市值較10天前蒸發一半,公司年後的上漲勢頭被狠狠壓下。

這不是公司股價首次坐過山車。粗略劃分,2021年7月上市至今,騰盛博藥的股價走勢經歷了大漲大跌、低位徘徊、復漲大跌三個階段,並且每一次變動都有明顯的消息面影響。

例如,2021年末,公司首次漲跌對應的時間段內,消息面上,公司的新冠中和抗體臨牀試驗數據理想,以及新冠變異毒株奧密克戎的橫空出世;第二次漲跌對應的時間段內,公司新冠中和抗體附條件獲批成爲首款國產新冠“特效藥”,以及新冠中和抗體遲遲沒有明確上市銷售時間。

而在等待公司新冠中和抗體上市銷售的大半年中,國內疫情形勢急速變化。2022年,上海、北京等多地疫情暴發期間,臨牀上廣泛應用的藥物大大豐富,包括於去年2月空降國內的輝瑞新冠口服藥Paxlovid,以及適用於輕型、普通型新冠病毒感染的連花清瘟膠囊。

儘管騰盛博藥的新冠中和抗體在2022年7月正式銷售,趕上了下半年國內新冠病毒感染和重症高峯,但市場整體反應平平,公司股價始終在個位數徘徊。

一方面,國內的主流毒株已從博盛騰藥上市時的德爾塔過渡到奧密克戎,感染患者以輕中症爲主,新冠口服藥陸續上市後,對中和抗體藥物的需求量更小。

另一方面,隨着病毒不斷變異,中和抗體被指療效不足,在國外出現被停止使用的情況。

2023年1月下旬,FDA(美國食品藥品管理局)撤銷了對阿斯利康Evusheld的EUA(應急使用授權),這意味着在美國投入使用的6款中和抗體全線敗退,也意味着博盛騰藥在2021年下半年向美國FDA提交的中和抗體聯合療法EUA申請,結果充滿不確定性。

“公衛第一股”含金量如何?

騰盛博藥於2017年成立,2021年7月在香港上市,因專注傳染病、肝臟和肺部疾病、COVID-19和HIV等疾病領域,被稱爲“中國公衛第一股”。其中,讓公司在資本市場一戰成名的是新冠中和抗體安巴韋單抗/羅米司韋單抗聯合療法於2021年12月附條件獲批,成爲首款國產新冠特效藥。

值得注意的是,這也是騰盛博藥目前唯一一款商業化產品,其營收表現需要在2022年年報公佈後才能揭曉。而根據公司2022年中報,除了已經在國內獲批上市的新冠中和抗體,騰盛博藥還有12個處於臨牀開發階段的創新候選產品。

作爲一家成立不到6年的創新藥企,這樣的研發管線離不開“買買買”——在公司所有候選藥物中,外部引進的佔比超過60%。除了新冠中和抗體聯合療法,其餘候選產品均處於早期研發階段,進入臨牀2期的只有4項。

這導致了第三方合約成本在其研發開支中佔大頭。2020年和2021年,騰盛博藥的研發開支分別爲近9億和5億人民幣,其中第三方合約成本合計爲10億多元。2022年上半年,公司除稅前虧損約人民幣3.66億元,同比收窄87.62%;研發開支約爲2.59億元,同比增長64.0%,原因爲持續開發臨牀試驗的第三方合約成本增加以及僱員成本的增加。

短期內,新冠藥物仍將是公司唯一的商業化產品。隨着候選藥物陸續進入臨牀3期,研發開支將只增不減。截至2022年6月30日,公司淨現金不足30億元。而申港證券曾表示,抗病毒和神經系統疾病領域失敗率高但是臨牀需求大,這是一條更爲艱辛的道路。

同時,公司高管變動也牽動着投資者的心。2022年9月,羅永慶辭去騰盛博藥執行董事、總裁兼大中華區總經理職務,以及騰盛博藥子公司騰盛華創的首席執行官職務。

此前,羅永慶曾主導騰盛博藥在中國的業務並支持公司在美國的發展,還領導了騰盛博藥與清華大學、深圳市第三人民醫院的合作,在中國開發、生產和商業化新冠中和抗體療法。

乙肝療法詳細數據將公佈

2月15日,騰盛博藥發佈公告,披露了BRII-835和BRII-179聯藥治療慢性乙肝的II期研究的中期結果。

公告顯示,BRII-835和BRII-179治療慢性HBV感染的聯合療法安全且耐受性良好。比起單獨用藥,聯合療法誘導了更強的HbsAg(乙肝表面抗原)抗體應答。

目前,騰盛博藥在乙肝功能性治療領域有三款產品,均位於臨牀試驗2期,都是繼騰盛博藥新冠中和抗體療法之後備受市場關注的拳頭產品,關係到公司後續在融資市場的地位。

自2021年下半年以來,醫藥行業在一級市場和二級市場遭遇寒潮,“開源節流”成爲國內創新藥企業的必做功課,產品的差異化創新程度不斷拉大創新藥企業之間的差距。

以康方生物(HK09926,股價42.3港元,市值355.8億港元)的雙抗藥物爲例,2022年12月,康方生物與Summit Therapeutics達成合作協議,授予後者在美國、加拿大、歐洲和日本開發和商業化依沃西的獨家許可權,公司將從這份協議中獲得5億美元的首付款。如果加上開發、註冊及商業化里程碑款項支付,交易總金額有望達到50億美元。

該產品刷新了中國創新藥海外授權紀錄,最根本的原因在於產品差異化優勢——首個獲批上市的國產雙抗、全球首款PD-1/CTLA-4雙抗。

2022年12月,熙德博遠資本創始合夥人李秋實曾對《每日經濟新聞》記者表示,以嚴格標準衡量,目前國內頭部創新藥企的數量不過10個,它們大多上市時間較早,管線進展較快,堅持自主創新,至少有1個上市產品。同時,這些企業的現金流運轉順暢,資金來源也很多,包括自研產品商業化“造血”,在研二、三期產品融資“輸血”,出海BD(商務拓展)拿下首付款或里程碑付款等。

以上面的指標看,騰盛博藥還需努力。未來,決定騰盛博藥是否受到投資者冷落的關鍵,不是大股東減持離場,而在於能否打出一款重磅產品。