大資管2022:銀行理財、私募規模回落 資管產品中僅銀行理財正回報

據報告,截至2022年上半年,資管總體規模達112.8萬億(未剔除銀信合作、銀證合作等重複計算)。從規模上看,2022年銀行理財市場規模減少1.35萬億,規模下滑主要發生在四季度,四季度受債市風波影響至少減少了2.35萬億。自 2021 年末超越信託躍居大資管市場規模第二後,公募基金市場在2022年...

“資管新規”正式實施一年後,大資管格局發生了哪些大的變化?21世紀資管研究院近期編寫了《2022大資管行業發展年報》(以下簡稱報告),全景展示2022年大資管行業格局最新變化及發展趨勢。展現了2022年各類資管機構的市場份額變化、行業發展特點和趨勢,以及各類資管產品表現情況。

從規模上看,2022年銀行理財市場規模減少1.35萬億,規模下滑主要發生在四季度,四季度受債市風波影響至少減少了2.35萬億。自 2021 年末超越信託躍居大資管市場規模第二後,公募基金市場在2022年規模仍然穩固,且頭部效應進一步加劇。截至2022 年底,公募基金規模達26.03萬億元。受通道業務壓縮等影響的信託和券商資管在經歷過去幾年規模和佔比下滑後目前規模已趨於穩定。從2022年上半年數據來看,銀行理財、私募基金規模佔比略降,公募基金和信託規模佔比進一步擴張,基金子公司、證券公司資管等規模佔比進一步壓縮。

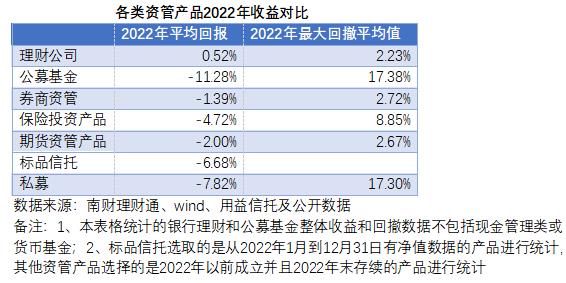

從各類資管產品在2022年的表現來看,僅銀行理財產品的年平均回報爲正,爲0.52%,銀行理財、券商資管、期貨資管三類產品的回撤幅度相對較小。

銀行理財和私募基金規模回落 公募基金規模穩定集中度提高

據報告,截至2022年上半年,資管總體規模達112.8萬億(未剔除銀信合作、銀證合作等重複計算)。在當前的大資管格局下,銀行理財市場規模已連續多年穩居第一,仍是整個資管生態中規模最大的子行業。

報告顯示,資管新規後,受統計口徑變化等因素影響,銀行理財規模一度下滑,隨後逐年回升,至2021年已重回與2017 年接近的水平。但2022 年受股市債市行情影響,銀行理財經歷至少兩輪明顯波動,規模較年初下降 4.66%。

2018-2021 年期間,公募基金和私募基金持續增長,在此期間扛起資管行業的重要增量,一方面是資本市場在 2019、2020 年的回暖帶動了公募基金的大規模發展,另一方面銀行通道受限對公募基金的影響小於其他資管機構也成爲其規模保持穩定的因素。而券商資管、公募基金專戶、基金子公司專戶等原主要作爲銀行理財通道成長起來的業務,市場規模在2018年後出現急劇萎縮。不過近年來規模已逐步趨於穩定。

從行業結構來看,資管整體業務向好促使資管相關子行業機構擴容,專業化趨勢明顯,同臺競爭下子行業機構格局日漸明晰。作爲新型資管機構的銀行理財子公司,當前已佔據銀行理財規模八成以上,大行佈局後中小銀行紛紛入局,“破淨”壓力下出現業績分化,部分公司淨利潤增速仍然可觀。

公募基金儘管也受2022年四季度債市的震盪和股市波動影響規模略有回落,但公募基金規模2022年全年仍然實現了1.84%的增長,另一方面,公募基金行業集中度不斷提高,從基金業協會公佈的機構月均規模來看,頭部基金管理機構排名已相對穩定。同時,基金公司行業集中度不斷提升,出現與發達市場資管行業類似的趨勢。計算前五大基金公司(CR5)非貨基規模可以發現,其佔比已由2019年的17.24%提升至2022年的 23.26%。

私募基金同樣在過去的幾年間實現了規模的大幅增長。據基金業協會披露的最新數據,截至 2022 年 12 月,私募基金存量規模20.03億元,與 2021 年公佈的數據相比略有回落。在經歷了早期的迅速擴張和發展階段後,私募基金進入相對規範、理性發展期。目前從大資管行業規模來看,私募基金規模日漸接近信託,成爲資管市場規模第四的子行業。

在主要資管業務參與主體中,信託在資管新規實施以來規模縮減最爲明顯,連續三年下跌後2021末出現微弱回升,行業下行態勢逐步企穩。與2017年末26.25萬億的峯值相比,至 2022 年三季度信託規模回落21.07萬億,但與2021年底的20.55萬億相比,規模仍然保持着微弱的增加。

而歷經幾年轉型整改和通道業務的壓縮,券商資管規模也逐步趨於穩定。至 2022 年三季度,券商資管規模 7.9 萬億,與 2021 年末的 8.24 萬億相比雖仍有下降,但降幅較此前已有明顯縮減,市場規模企穩。

在通道業務規模壓降後,主動管理型券商私募集合資管計劃佔比大幅提高,產品結構持續優化。基金業協會披露的數據顯示,截至 2022 年 10 月底,券商資管以主動管理爲代表的私募集合資管計劃規模達 4.09 萬億,佔比由 2018 年的 14%提升至 55%,首次超越以通道業務爲主的私募單一資管計劃的規模,資管業務規模及收入均實現穩步增長。

與公募基金類似,券商資管子公司和私募基金也呈現集中度提高的趨勢,其中私募基金管理人管理規模集中度較高,中小機構雖然數量佔比高,但百億級別大機構管理規模佔比過半。市場份額前五的券商資管子公司受託資產規模從 2016 年的 50%提升至 2021 年的 57%,受託資產收入同期由 56%提升至 67%。

僅銀行理財維持整體正收益 三類資管產品回撤幅度小

從 2022 年回報來看,2022 年理財公司整體表現相比其他資管產品依然體現出更爲穩健的特點。

報告顯示,理財公司發行的理財產品 2022 年平均回報爲 0.52%,公募基金的 2022 年平均回報爲-11.28%。

即使是同類型產品,理財公司的產品也體現出更穩健的特點,比如理財公司固定收益類理財產品 2022 年平均回報爲 1.52%,2022 年最大回撤平均值 1.49%。而債券型基金的 2022 年平均回報爲0.61%,最大回撤平均值爲2.66%;理財公司的混合類產品2022 年平均回報爲-2.48%, 最大回撤平均值爲 4.32%,而混合型基金 2022 年平均回報爲-15.86%,2022 年最大回撤平均值爲 22.53%;理財公司的權益類理財產品 2022 年平均回報爲-14.25%,最大回撤平均值爲19.32%,股票型基金 2022 年平均回報爲-20.03%,最大回撤平均值爲 29.72%。

理財產品表現穩健跟資金投向有關,理財產品所投資的資產以風險相對較低的固收類資產爲主,據銀行業理財登記託管中心數據, 2022 年理財產品投向債券類、非標準化債權類資產、權益類資產規模分別佔總投資資產的 63.68%、6.48%、3.14%。

除了銀行理財表現穩健外,券商資管、期貨資管產品2022年回撤平均值也相對較小,分別爲2.72%、2.67%。但整體收益不如銀行理財,總體收益爲負收益。券商資管和期貨資管產品2022年平均回報分別爲-1.39%、-2%。

產品結構數據顯示,券商集合理財產品以債券型和貨幣型產品爲主,其次是混合型集合資管計劃。期貨資管產品的投資類型以混合型基金和另類投資基金居多。

報告顯示,基金淨值波動相對更大,公募基金和私募基金2022最大回撤平均值相對較大,分別爲17.38%、17.3%,這可能跟公募基金和私募基金投資權益類資產比例相對較高有關。私募基金2022年平均回報略優於公募基金,2022年平均回報爲-7.82%,略高於公募基金的-11.28%。

保險資管產品的收益表現和最大回撤平均值居中,有 2022年回報數據的917只保險投資產品的2022年平均回報爲-4.72%,最大回撤平均值爲8.85%。

不同類型產品來看,券商資管的債券型集合資管計劃表現最佳,債券型集合資管計劃的 2022 年平均回報爲 3.16%,最大回撤平均值爲 0.88%。混合型產品2022年平均回報大多虧損,虧損幅度相對較小的有銀行理財和信託。

報告顯示,在 2022 年股市和債市均出現過大幅波動的情況下,理財公司發行的理財產品相比其他類型資管產品 2022 年收益情況相對更穩健,屬於少數可以維持整體收益正收益的資管產品之一。

爲避免期限長短不同影響收益對比,報告選取的是 2022 年以前成立並且 2022 年末仍然存續的資管產品進行對比(標品信託選取的是從2022年1月到12月31日有淨值數據的產品進行統計)。由於報告統計現金管理類理財產品和貨幣基金的收益口徑與其他產品不一致,因此統計銀行理財和公募基金整體收益和回撤數據時不包括現金管理類或貨幣基金。

(作者:唐曜華 編輯:方海平)