PVC週報:抗跌性強,高庫存不是影響V價唯一因素(2.24)

來源:衆塑聯

2.24

核心數據和觀點

|

供需 |

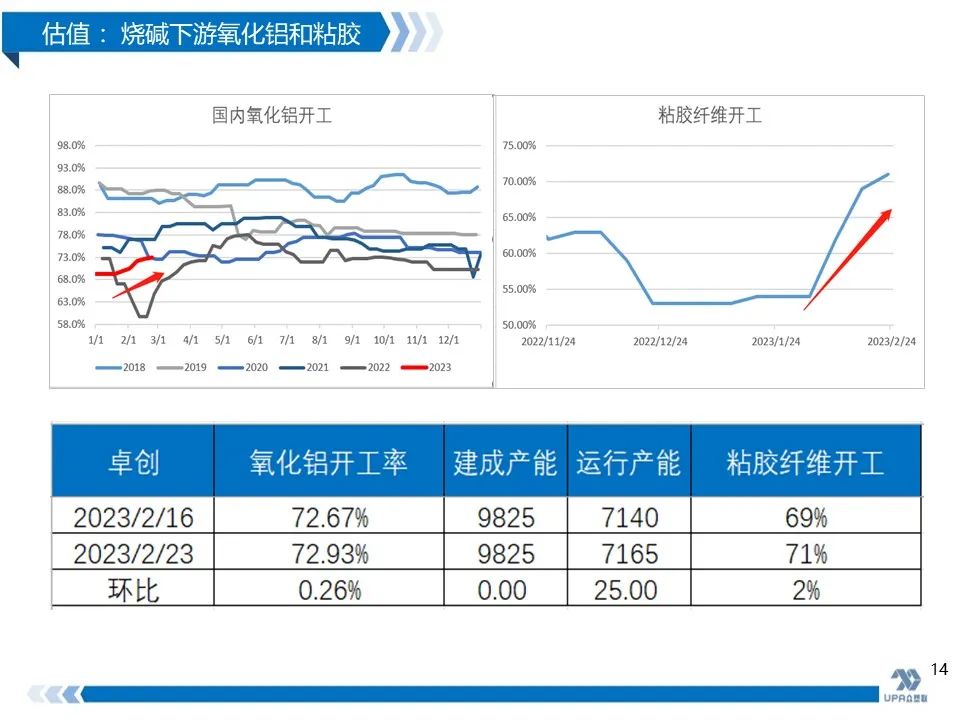

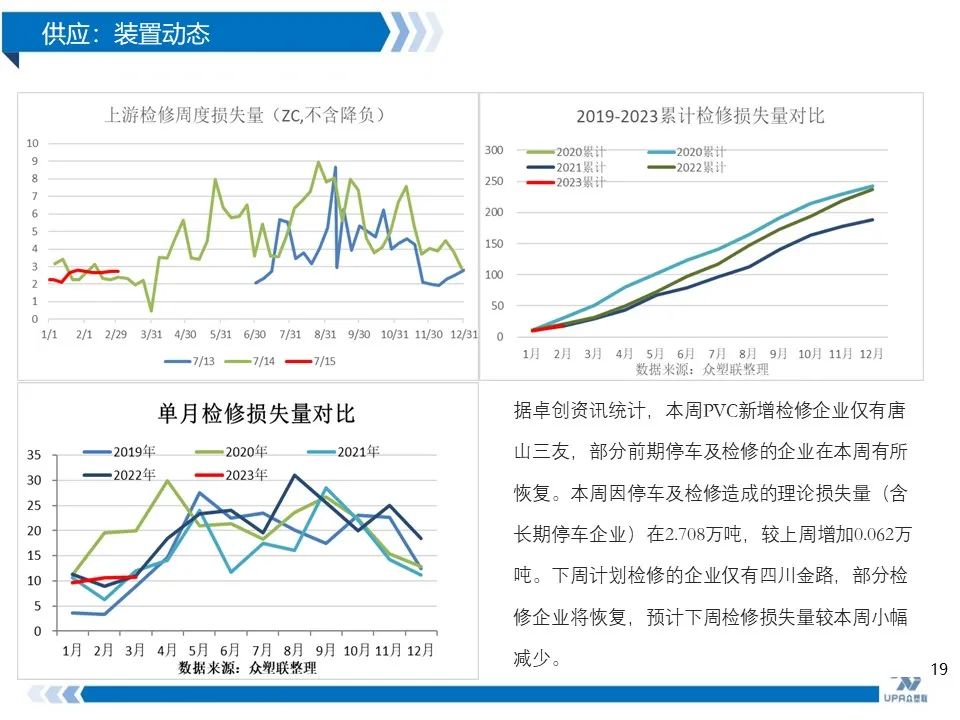

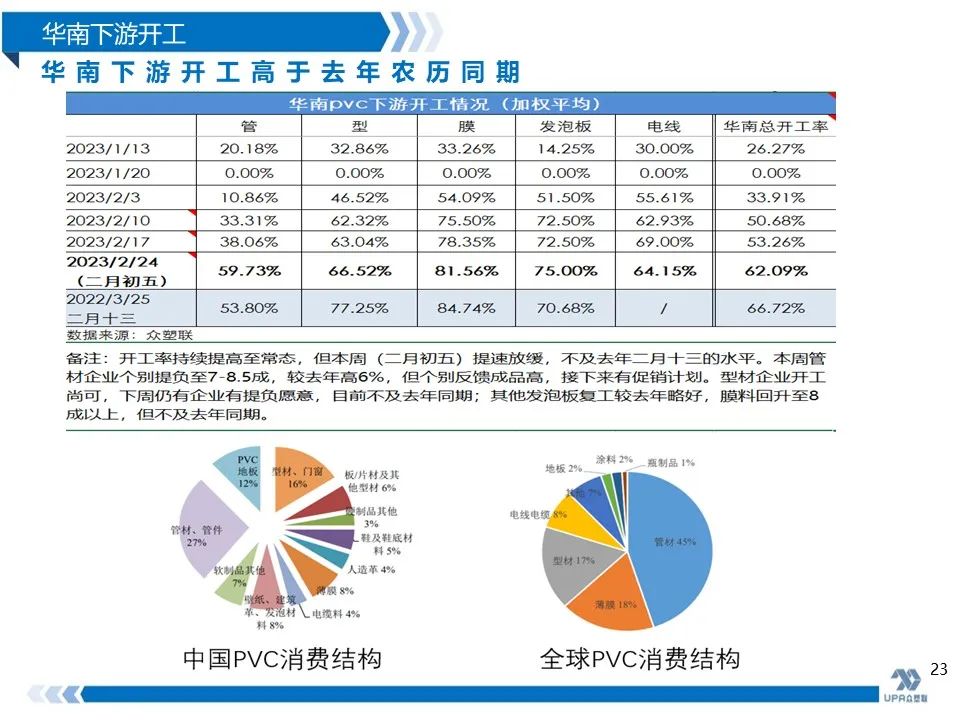

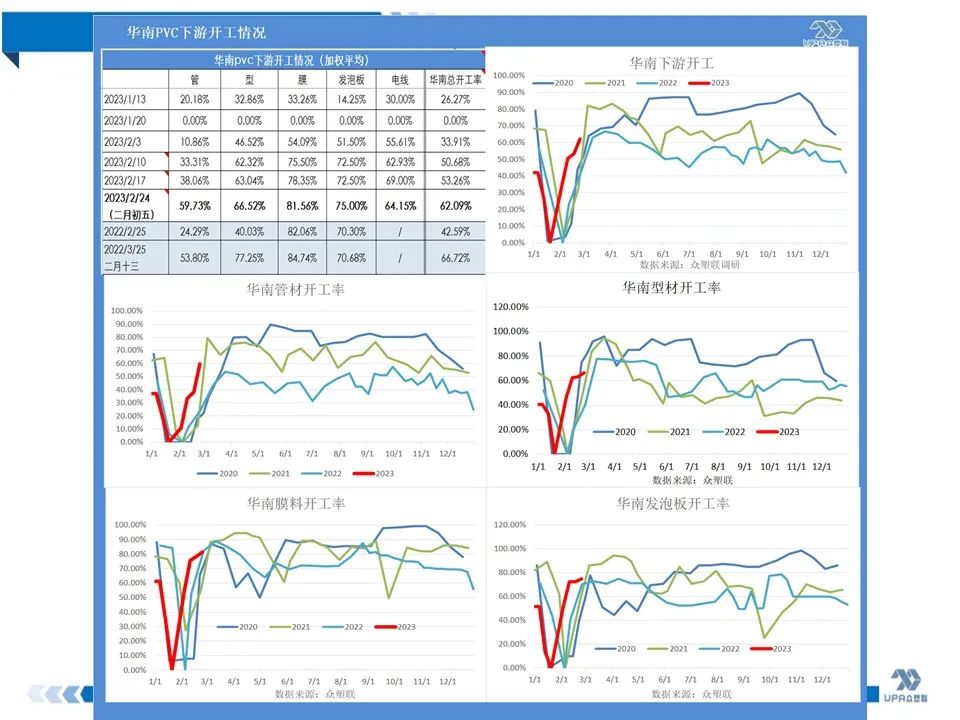

上游PVC開工:80%,環比-0.43%,同比-0.4%; 投產計劃:2023年上半年華誼40W近期出料,信發40W正常化,二季萬華40萬,南磷15萬延遲重啓,下半年料有金泰60W,聚隆40W提負; 衆塑聯調研下游需求:華南開工率持續提高至常態,但提速放緩,本週(二月初五)爲62.1%,去年二月十三爲66.7%(無二月初五數據)。 本週管材企業個別提負至7-8.5成,較去年高6%,但個別反饋成品高,接下來有促銷計劃。型材企業開工尚可,下週仍有企業有提負願意,但未及去年同期;其他發泡板復工較好,膜料回升至8成以上不及去年;上游預售增加小几萬。 |

|

進出口 |

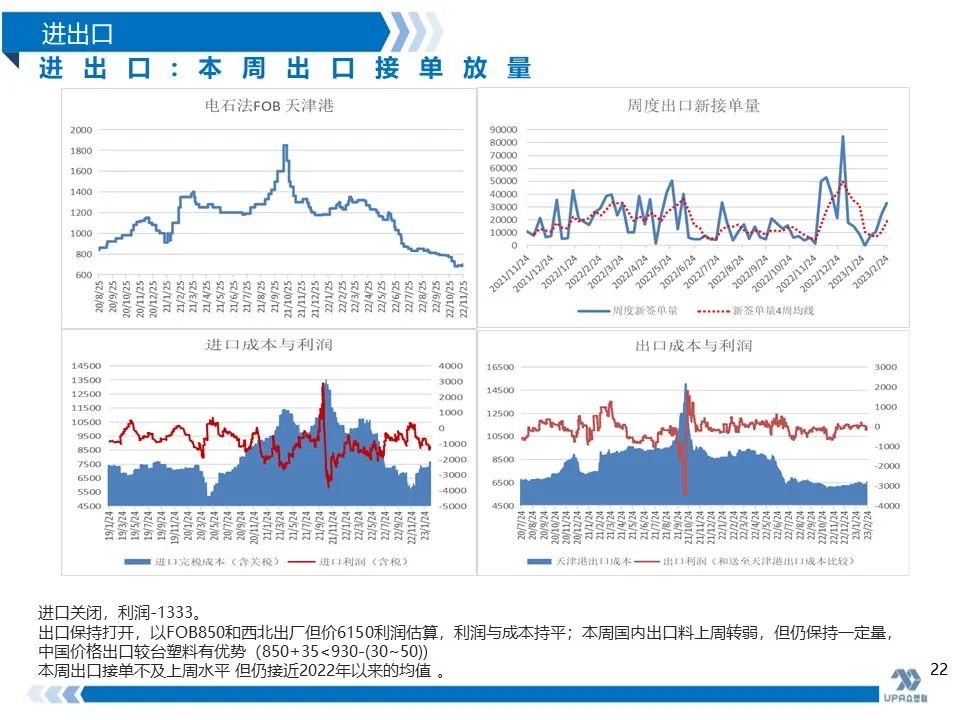

進口關閉,利潤-1333。 出口保持打開,以FOB850和西北出廠但價6150利潤估算,利潤與成本持平;本週國內出口料上週轉弱,但仍保持一定量,中國價格出口較臺塑料有優勢(850+35<930-(30~50)) |

|

倉儲物流 |

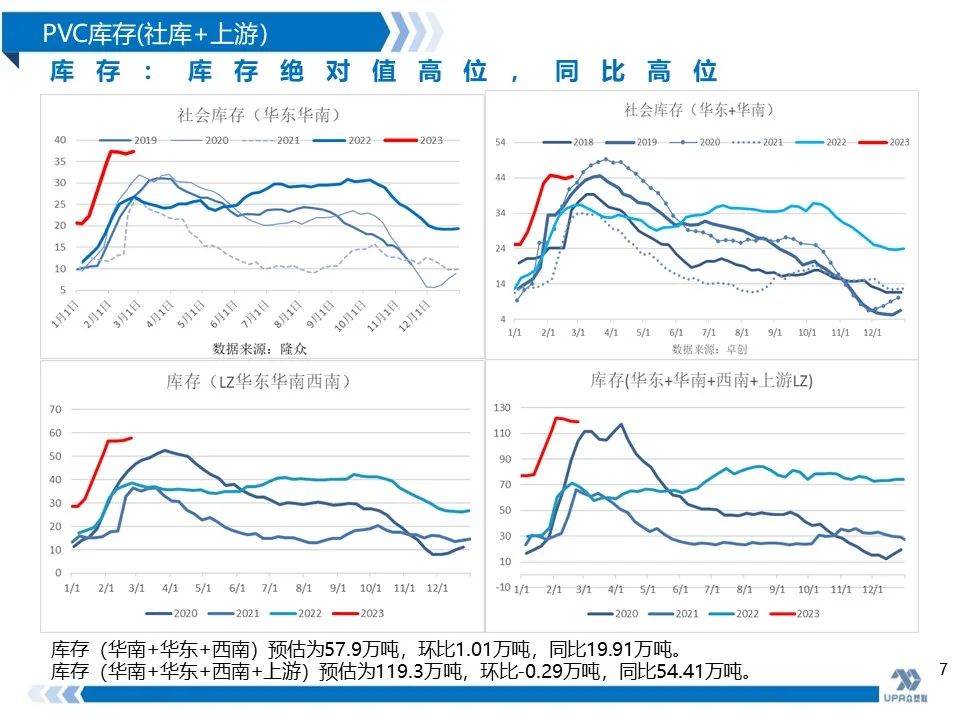

華東華南西南各累庫小几千,上游去庫小几千。 庫存(華南+華東+西南)預估爲57.9萬噸,環比1.01萬噸,同比19.91萬噸。 庫存(華南+華東+西南+上游)預估爲119.3萬噸,環比-0.29萬噸,同比54.41萬噸。 |

|

估值 |

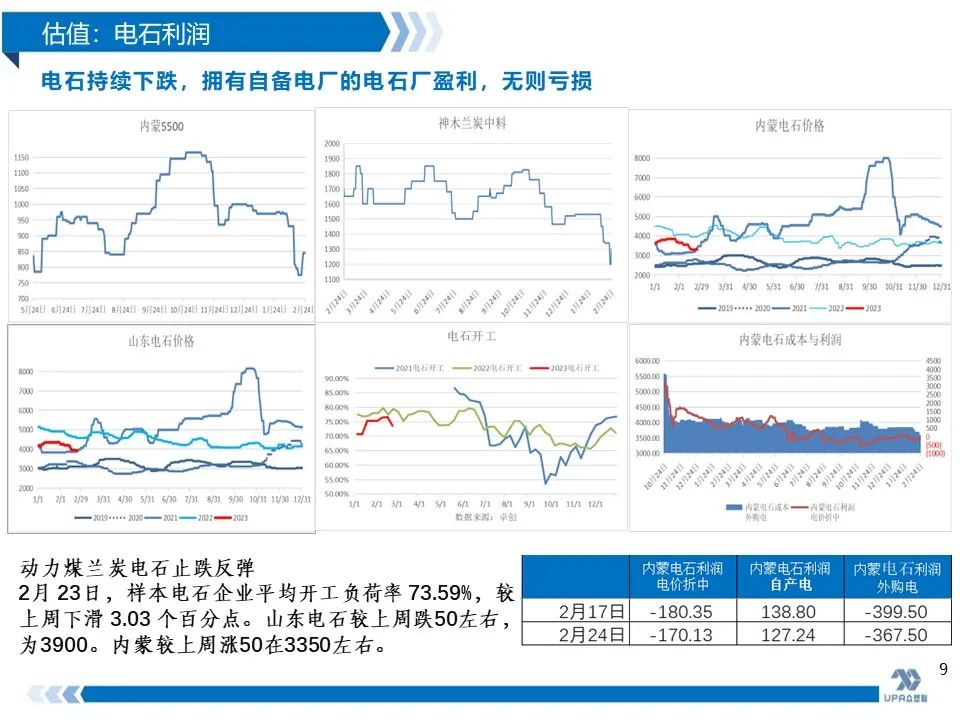

估值偏中性,邊際裝置(PVC+0.7鹼)虧損230; 近一週蘭炭反彈,電石企穩且開工下降,成本上移,而燒鹼未明顯止跌。 外購電石PVC成本(分攤0.47電解成本):山東7444;內蒙成本6500; 外購電石PVC利潤:內蒙-350;山東-1170; 綜合利潤山東:(0.7鹼+1PVC)山東盈利-230, 綜合利潤內蒙:(PVC+0.7液鹼)420;(PVC+0.7固鹼)750 綜合利潤山東(液氯+鹼):75 產地蒙煤5500大卡漲100,蘭炭漲100,電石漲50 |

|

參考價格 |

產地蒙煤:845, 蘭炭:1300 山東燒鹼32%:870 內蒙片鹼:3300,液鹼2700 |

山東液氯:250 內蒙PVC出廠價:6150 山東電石:3900 內蒙電石:3300 |

|

主要 邏輯 |

盤面驅動不明顯,無主要交易邏輯,PVC仍以預期爲主,暫時無視高庫存; 煤炭止跌蘭炭電石上漲;PVC原料出口脈衝行情,上週放量,本週轉弱但保持一定量。社庫重新小幅累庫但上游去庫,需求不能證僞; 供需壓力較大但爲明線,年後二週下跌擠出部分泡沫,三月份數據未出,預期仍舊強; |

|

綜述 |

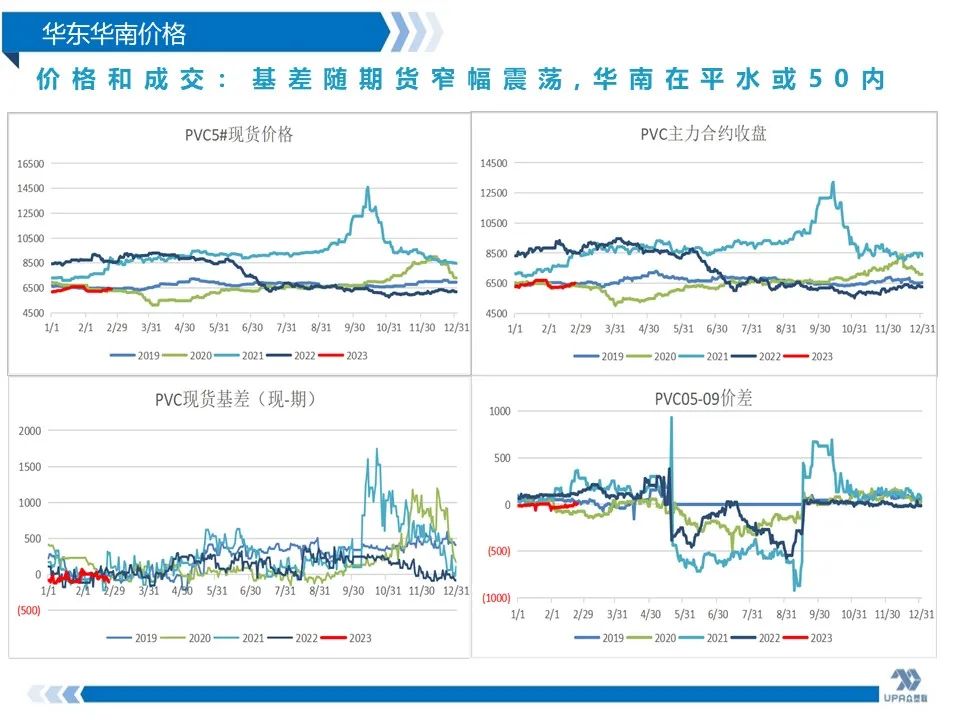

本週期價向上至6500附近橫盤,未見明顯回調跡象 。 二會前夕,大的風向未發生實質性改變,預期強,需求復甦是個過程,未能證僞。當前成交放緩,華南期差在平水到負50左右波動,現貨隨着期價波動,無明顯走強動力。6550-6600附近壓力較明顯,但從週五的日盤看,抗跌能力強,夜盤受英行房住不炒的消息影響,回調震盪。 3月的經濟數據即將發佈,若不符合預期則盤面大概率向下調整。但若在6250附近和下方,仍保持逢低偏多的觀點。基於國內基建和貨幣政策,以及3-4月份隨着會議利好的釋放和春檢,可能產生新驅動。當然供需壓力制約着高度。 |

|

重點 關注 |

1、煤價,電石帶來的成本變化;2、下游需求變化;3、燒鹼走勢 4、礦難事件發酵;5、會議利好不及預期 |

責任編輯:戴明 SF006