二次育肥意願增加,國內豬價觸底反彈 豬價後市如何演繹?

來源:期貨日報

近期芝商所瘦肉豬和大商所生豬期價呈現外弱內強的價格表現,因基本面和政策端差異影響,預計外盤和內盤生豬市場差異化表現還會持續。

2月中旬受到產能增加、消費偏差以及庫存壓力增加的利空因素影響,美國瘦肉豬現貨價格指數持續走弱。與此同時,中國生豬養殖行業各主體對未來豬價轉向樂觀,二次育肥意願逐漸增強,進入2月以來,國內豬價觸底反彈。但由於供給壓力持續對豬價施壓,預計反彈空間受限。

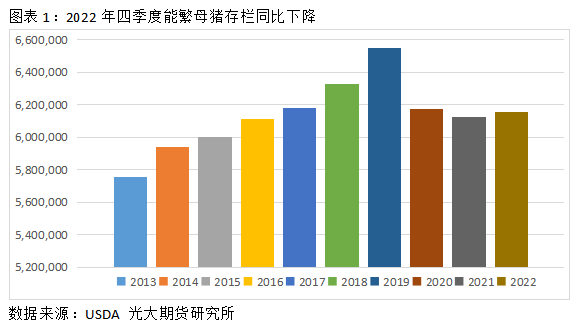

美國能繁母豬存欄同比增加,產能對豬價施壓

2022年12月下旬,美國生豬季度存欄報告數據顯示,商品豬存欄同比減少2%,但母豬存欄同比增加0.5%,產能增加,超市場預期。根據生豬生長週期規律,2022年四季度能繁母豬存欄對應2023年二季度生豬市場供給。反映生豬產能的能繁母豬存欄同比增加,利空未來生豬市場價格。

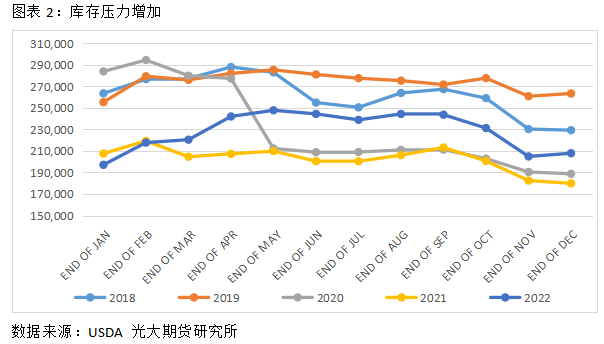

終端需求動力不足,庫存壓力增加

2023年2月15日,美國瘦肉豬現貨價格指數爲75.85,較去年同期的76.78降低0.93。豬肉供應低於去年同期,但豬肉價格低於去年同期,反映出目前美國終端消費偏差的情況。另外,通過美國汽油消費大幅低於去年同期這一指標,亦可推斷目前美國豬肉終端消費偏差的現實。

受到近期終端需求較弱影響,凍品庫存壓力有所增加。最新凍品庫存數據顯示,截至2022年12月末,美國豬肉凍品庫存20.79萬噸,較去年同期增加15.6%,12月庫存環比增幅達到近5年來高點。庫存壓力對短期豬價施壓,美國瘦肉豬價格偏弱運行。

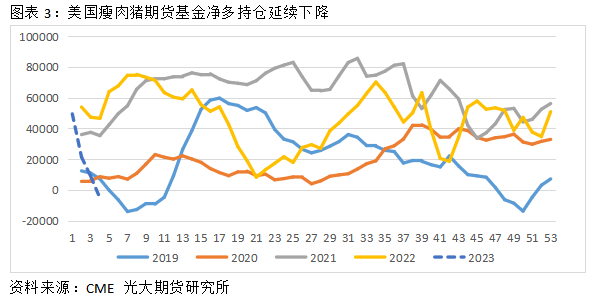

產能同比增加、消費偏差,基本面對未來豬價形成利空。由於目前市場普遍對未來豬價持悲觀預期,投資資金(管理基金)平倉離場,多頭平倉導致美國瘦肉豬期貨價格下跌。2023年第四周,淨多單持倉量由正轉負。美國瘦肉豬期貨價格受到資金因素影響,延續走弱走勢。

二次育肥意願增加,國內豬價觸底反彈

官方數據顯示,2022年5月起,能繁母豬存欄量延續環比增加,按照生長週期規律,對應2023年3月起,市場生豬供應將延續增加。該數據顯示,供給端將對豬價持續形成利空,進入2023年以來,豬價延續下行趨勢。

截至2月1日當週,豬糧比價4.96∶1,已跌至《完善政府豬肉儲備調節機制 做好豬肉市場保供穩價工作預案》確定的一級預警區間。2月6日,國家發改委發佈啓動中央凍豬肉儲備收儲工作的消息。消息發佈後,生豬期貨價格快速拉昇。通過當天盤面的反應,說明收儲政策及時爲市場注入信心。此後,市場對於未來豬價轉向樂觀,養殖端二次育肥意願逐漸增強。

隨着二次育肥量的增加,短期市場供給量有所下降,豬價得到有效提振。2月,國內生豬價格觸底反彈。2月24日,全國生豬均價15.84元/公斤,較上月同期上漲2.02元/斤;河南地區生豬均價15.8元/公斤,較上月同期漲1.8元/公斤。(作者單位:光大期貨)

本文內容僅供參考,據此入市風險自擔