經營貸還房貸?有“房奴”已遭殃 多家銀行遭重罰

爲了能夠提前還貸省錢,不少小夥伴不惜鋌而走險,聽信各路資金中介的主意用經營貸置換房貸。只是,風險一旦暴露,就可能面臨房錢兩失的地步。

“前兩年房貸利率都是5%以上,現在到了3%-4%,趁着利率低的時候,趕緊把自己的房貸用經營貸置換一下,利率就能降至3%附近,可以省下一大筆錢。”

這是近來不少資金中介面向“房奴”們喊出的推銷口號,乍一看沒啥毛病。面對這種一通操作就能降息省錢的誘惑,料想不少小夥伴都會聞之心動。

只是,事出反常必有妖。如果聽信中介的話進行經營貸轉貸,個人將可能面臨重大的風險。甚至,參與經營貸轉貸的銀行,也可能難逃被罰的命運。

01

暗藏風險

自房貸利率下降以來,提前還房貸的現象一直從去年蔓延至今。

爲了能夠提前還貸省錢,不少小夥伴不惜鋌而走險,聽信各路資金中介的主意用經營貸置換房貸。只是,風險一旦暴露,就可能面臨房錢兩失的地步。

就在日前,廣州中級人民法院給出一則判例,揭露了經營貸償還房貸潛藏的巨大風險性。判例顯示,借款人肖某聯合保證人某公司和銀行簽訂經營貸合同,申請經營貸款180萬元,用於生產經營週轉。

據悉,這筆貸款的期限是60個月,抵押物是肖某的房產。

然而,銀行在後續查證中發現,肖某將部分經營貸用於償還房貸,且肖某拒絕向銀行提供資金用途證明。

衆所周知,經營貸流入房地產一直是監管明令禁止的事情,一旦被銀行發現,無謂地抵抗顯然無濟於事。

面對這種事,銀行的處理早就駕輕就熟,法院的判決也是得心應手。肖某被銀行告上法庭後,法院二審判決肖某在判決生效之日起10天內,向銀行清償180萬元的貸款本金及罰息。

肖某如果期限內沒有履行,銀行就會對肖某用於抵押的房產折價拍賣或變賣,將所得的錢優先受償,同時保證人某公司對肖某的債務承擔連帶責任。

其實,在還貸潮盛行的現實生活中,肖某隻是經營貸置換房貸人羣中的一個縮影,很多小夥伴在受到資金中金的蠱惑後,都不惜利用空殼公司,申請低利率的經營貸來還房貸。

在出事之後,爲了保住房子不被拍賣,不良中介甚至會再挖一坑,讓你再申請一筆過橋資金,先把銀行貸款還了保住房子。

只是方寸已亂的你,殊不知過橋資金的年化利率都是遊走在高利貸紅線附近,加之中介在從中收取一定比例的服務費,有些的實際利率甚至會更高。

最後倒騰一番,你會發現,綜合資金的成本可能比正常的房貸利率還高出不少,到那時再悔不當初,顯然爲時已晚。

02

銀行遭罰

當然,利用經營貸償還房貸,面臨風險的往往不止“房奴”個人,參與其中的銀行也難逃責罰的命運。

自經營貸轉貸之風橫行以來,年內就有多家銀行因經營貸違規流入房地產領域而遭到監管重罰。

新年伊始,國有大行工商銀行旗下支行就曾領到這類罰單。

1月4日,河南銀保監局公佈的罰單顯示,工商銀行鄭州金水支行因貸後管理未盡職,導致個人經營貸流入房地產領域。

同時,工行該支行還向提供虛假首付證明材料的借款人發放個人住房貸款。

上述兩條“涉房”違法違規行爲,工商銀行鄭州金水支行被罰款90萬元。

兩日後,四川仁壽農商行書院路支行被眉山銀保監分局罰款25萬元,案由也是個人經營貸款違規流入房市,嚴重違反審慎經營規則。

無獨有偶。通過梳理,年內被罰的銀行機構還有招商銀行濟南分行、湖北大冶農商行、雲南新平農商行、湖北當陽農商行、民生銀行青島分行、浙江瑞安農商行、郵儲銀行天津薊州區支行、扶余市農信社等等。

其中,招商銀行濟南分行被罰155萬元;湖北大冶農商行被罰205萬元;雲南新平農商行被罰110萬元,沒收違法所得12269.46元;湖北當陽農商行被罰130萬元......

縱觀這些銀行被罰的緣由,不是涉及“經營貸、消費貸、流動資金貸款違規流入房地產”,就是涉及“個人經營貸款管理不盡職”等字樣。

而且,被罰金融機構中,大到覆蓋國有大行、股份行,小到地方城、農商行,甚至農信社,這也足見在提前還貸潮之下,經營貸償還房貸之風在國內的普遍。

03

監管警示

實際上,自去年以來,對於這股“歪風”的盛行,監管層面早有覺察,且一再提示箇中暗藏的巨大風險。

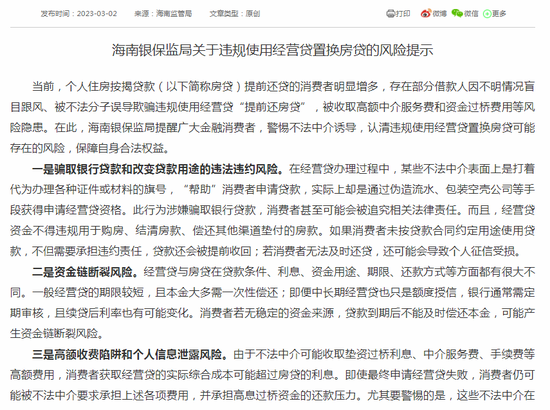

就拿最近一次來說,昨日(3月2日)海南銀保監局纔剛剛發佈關於違規使用經營貸置換房貸的風險提示,其中指出此類違規行爲的三大風險。

首先就是騙取貸款或改變貸款用途的違法違約風險。經營貸顧名思義就是要用於生產經營的,如果拿去償還房貸,一旦被銀行發現,前文肖某的處境就是前車之鑑。

其次是資金鍊斷裂的風險,經營貸和房貸在很多方面都有本質區別,包括貸款條件,利息、資金用途、期限等等。借款人如果沒有穩定資金,貸款到期後不能及時償還本金,就會產生資金鍊斷裂的情況。

最後是經營貸置換房貸,資金中介會忽悠你申請一筆過橋資金,這類資金往往要收取高額服務費,利息也不是一般人能夠承擔得起的。同時,如果碰到不良資金中介,還可能將獲得的用戶信息非法出售,從而對個人信息安全造成隱患。

值得一提的是,早在海南銀保監局發文之前,廣西銀保監局、天津銀保監局、陝西銀保監局、河北銀保監局等曾紛紛發文警示,呼籲消費者警惕不法貸款中介誘導違規轉貸、提前償還房貸的風險。

天津銀保監局直指,一些不法中介發掘“商機”,宣稱可以“轉貸降息”,誘導消費者用中介過橋資金提前結清房貸,再到銀行辦理經營貸歸還過橋資金。

然而,這種違規操作處處隱藏着違約違法隱患、高額收費陷阱、影響個人徵信、資金鍊斷裂、侵害信息安全等風險。

因此,天津銀保監局提醒廣大消費者,警惕不法中介誘導,認清違規轉貸背後隱藏的風險,防範合法權益受到侵害。

總之一句話,君子不立危牆之下,經營貸置換房貸有重大風險,搞不好不僅不能省錢,反而令自己得不償失。