農行將免責後的貸款保證人納入徵信黑名單 法院判了

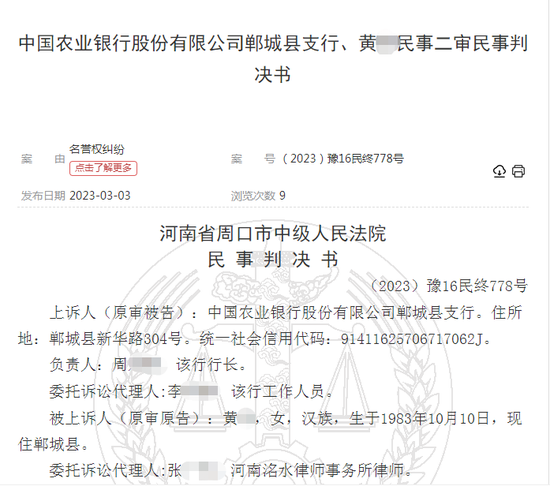

農行鄲城支行將黃某以逾期貸款保證人的名義送上徵信黑名單,但黃某卻稱在保證期限內,農行鄲城支行從未向其主張過權利。黃某以侵犯名譽權爲案由將農行鄲城支行告上法庭,面對這場糾紛,法院會如何判決?

貸款保證人免責多年後被農行納入“老賴”名單,二審判決終於來了。

3月3日,裁判文書網公佈一則民事二審判決書,將農行鄲城支行和黃某之間的名譽權糾紛案件披露於衆。

農行鄲城支行將黃某以逾期貸款保證人的名義送上徵信黑名單,但黃某卻稱在保證期限內,農行鄲城支行從未向其主張過權利。

面對這場糾紛,法院會如何判決?

01

事起5萬元貸款

事情要從多年前的一筆貸款說起。

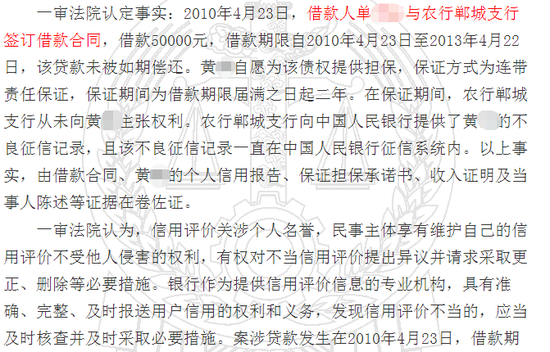

2010年,借款人單某某向農行鄲城支行申請一筆5萬元的貸款,借款期限爲三年。

黃某爲這筆貸款提供擔保,保證方式是連帶責任保證,期限是貸款期滿後兩年。

然而,貸款到期後,單某某並未如期償還農行鄲城支行,貸款變成呆賬。後該行將借款人單某某和保證人黃某一同納入徵信黑名單。

值得一提的是,在保證期間內,黃某表示自己的住址和電話均未變更,但農行鄲城支行從未向自己主張過權利。

黃某同時指出,該筆貸款距今已有12年之久,自己的擔保期間也已經超過7年,擔保人的擔保責任已經免除。故自己和農行之間並不存在法律上的債權關係,也不應被納入失信被執行人名單。

於是,黃某將農行鄲城支行告上法庭,要求法院確認其不承擔5萬元貸款的保證責任,同時令農行鄲城支行消除自己的不良徵信記錄,並賠償損失5000元。

02

法院判農行消除不良記錄

該案先後經歷了一審、二審。一審法院認爲,信用評價關涉個人名譽,民事主體享有維護自己的信用評價不受他人侵害的權利,有權對不當信用評價提出異議並請求採取更正、刪除等必要措施。

案涉貸款發生在2010年4月,借款期限止於2013年4月。黃某作爲擔保人,保證期間系借款期限屆滿之日起二年,即保證責任的期間至2015年4月止。

然而,至黃某起訴之日,農行鄲城支行從未向黃某主張過權利,所以一審法院認爲黃某對案涉貸款已超過保證期間,不再承擔保證責任。

由於農行鄲城支行未及時覈查黃某已依法免除擔保責任,造成徵信機構對黃某的誠信度作出不實記錄及否定性評價,故黃某請求農行鄲城支行消除其不良徵信記錄的訴請,得到一審法院支持。

不過,黃某要求農行鄲城支行賠償損失的請求,一審法院並未支持,因爲其失信行爲確實存在,農行鄲城支行向央行提供不良徵信記錄並無過錯。

於是,一審法院判決黃某不承擔5萬元保證責任,農行鄲城支行於判決生效15日內消除黃某在央行系統的不良徵信記錄。

一審宣判落地後,農行鄲城支行表示不服,故提起上訴。

二審法院經審理認爲,一審判決認定事實清楚,適用法律正確,故判決駁回上訴,維持原判。並裁定判決爲終審判決。