華之傑轉戰主板IPO:業績仰仗兩大客戶,此前爲何放棄科創板?

【文/觀察者網 鄒煦晨 編輯/張廣凱】

一般來說,科創板在發行市盈率方面比主板更高。

截至2023年3月15日,東方財富顯示,2022年起主板新上市公司的平均發行市盈率爲22.05倍,且最高爲23.9倍。其中71.91%的企業集中於22.96倍至23倍之間。而同期,科創板盈利的新上市公司爲91.63倍,且其中97.14%的企業超過23倍。

有意思的是,今天“故事”的主角華之傑曾在科創板IPO過會的情況下,於2022年4月放棄科創板IPO,不知是否爲無奈之舉。證監會此前也對華之傑的科創屬性提出質疑。

近期,華之傑公佈主板IPO申報稿,除更換上市板塊外,保薦機構和會計師事務所均已換新,且新增一名突擊入股的股東。

爲何放棄科創板IPO?

華之傑主要產品爲智能開關、智能控制器、無刷電機、精密結構件,主要應用於鋰電電動工具、消費電子等領域。

2020年9月,華之傑科創板IPO獲受理。2021年7月,華之傑科創板IPO過會,並於2021年10月提交註冊。

證監會2021年11月公佈的註冊階段問詢中只有一個問題,即華之傑是否滿足科創屬性。證監會指出,華之傑產品主要運用行業之一是電動工具,按照產品的技術要求、應用領域等特點,電動工具可分爲工業級、專業級和 DIY 家用級三個級別,就技術要求看,工業級要求最高。但是報告期內,華之傑主要收入來源於專業級和DIY家用級電動工具,工業級則較少。華之傑需進一步論證自身科創屬性。資料顯示,華之傑主要產品電動工具中,工業級在彼時報告期內最高佔比也才10.93%。

截至2023年3月15日,在證監會官網搜索“華之傑”並未發現有關作答。

華之傑科創板IPO歷程,數據來源:上交所

值得一提的是,2022年4月8日,上交所組織召開科創板保薦業務座談會,其中談及,“準確把握板塊定位,嚴格落實科創屬性評價標準,紮實做好“硬科技”企業的推薦與申報工作,努力做到‘應科盡科’”。

2022年4月20日,華之傑和彼時的保薦機構國泰君安證券提交撤回上市的申請。不知這兩者是否有關聯,以及華之傑是否爲無奈之舉?

終止科創板IPO不久,華之傑在2022年7月選擇中信建投作爲輔導機構。之後於近期公佈主板IPO申報稿。除保薦機構更換外,華之傑的會計師事務所也由科創板IPO時的江蘇公證天業會計師事務所換成了天健會計師事務所。

那麼,華之傑爲何不用陪自己科創板IPO的“老朋友”國泰君安證券和江蘇公證天業會計師事務所?

另外,相較科創板IPO時,華之傑在主板IPO申報稿中並沒有再把電動工具分爲工業級、專業級和 DIY 家用級三個級別,所以不太好判斷2021年下半年以後產品級別的變化。

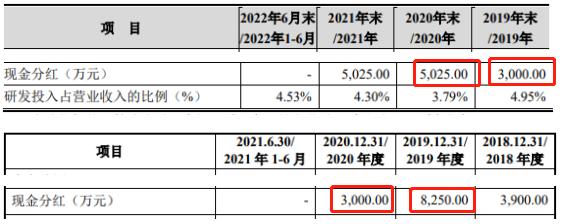

並且,華之傑進行了會計差錯更正,對2019年和2020年業績進行修改,涉及歸母淨利潤、總資產和所有者權益等。對比主要財務數據圖,華之傑現金分紅數據變化最大。科創板IPO時,華之傑2019年和2020年現金分紅分別爲8250萬元和3000萬元。而主板IPO時,華之傑2019年和2020年現金分紅分別爲3000萬元和5025萬元。

現金分紅對比摘要,數據來源:上交所

此外,華之傑主板IPO時雖然新增一項美國的發明專利,但境內發明專利仍爲37項,且申請日還要追溯至2017年9月29日,且部分發明專利的申請日爲2007年7月,距今已有十多年。

值得一提的是,華之傑還有突擊入股的情況。資料顯示,突擊入股主要是指擬上市公司在上市申報材料前的1年內,有機構或者個人通過增資或受讓等方式成爲公司新股東的情形。華之傑主板IPO受理爲2023年2月,所以2022年9月,江蘇毅達花費6000萬元通過受讓的方式入股屬於突擊入股。

並且,江蘇毅達還與華之傑實控人簽訂對賭協議,約定了相應的股份回購條款。雖然相關條款會隨着華之傑主板IPO而終止,但若華之傑IPO失敗則相關條款重新恢復效力。

走勢逆轉,且仰仗兩客戶

業績方面,華之傑此次IPO相比上次發生“變臉”。

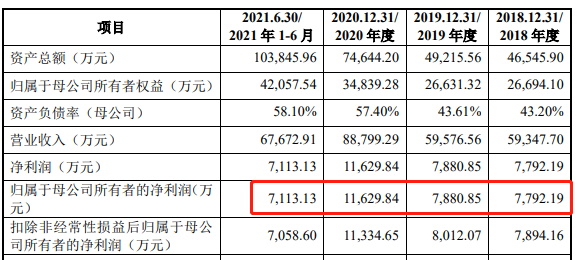

此前,華之傑科創板IPO註冊稿的報告期爲2018年至2020年以及2021年上半年,其營業收入分別爲5.93億元、5.96億元、8.88億元、6.77億元,歸母淨利潤分別爲7792.19萬元、7880.85萬元、1.16億元、7113.13萬元,走勢頗爲喜人。

科創板IPO業績摘要,數據來源:華之傑科創板IPO註冊稿

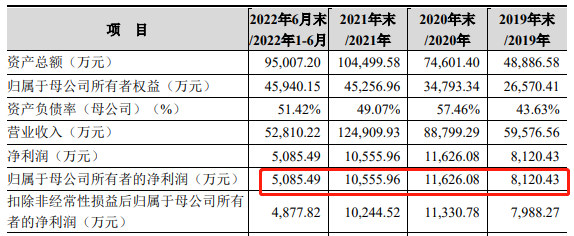

經過差錯更正後,華之傑主板IPO申報稿中,華之傑2019年至2021年以及2022年上半年(下稱“報告期”)營業收入分別爲5.96億元、8.88億元、12.49億元、5.28億元,雖然2021年營業收入同比增長40.67%,但2022年上半年同比下跌21.96%。並且華之傑報告期內歸母淨利潤分別爲8120.43萬元、1.16億元、1.06億元、5085.49萬元。其中2021年同比下降9.2%,2022年上半年同比下降28.51%。不光業績出現下滑,數字與此前科創板IPO時相比也有不少變動。

並且,由於華之傑外銷收入佔比較高且主要以美元結算,且應收賬款存在一定的賬期,因此在美元對人民幣匯率上升時,華之傑收到的美元摺合爲人民幣金額會大於原確認收入時摺合的人民幣金額,形成匯兌收益,反之則形成匯兌損失。

華之傑2022年上半年匯兌收益高達909.66萬元,而2021年上半年則爲匯兌損失323.93萬元。粗略計算,排除匯兌影響後,華之傑2022年上半年利潤總額可能同比下降43.69%。

主板IPO業績摘要,數據來源:華之傑主板IPO申報稿

不變的則是,華之傑依舊仰仗前兩大客戶百得集團和TTI集團。報告期內,百得集團和TTI集團合計相關金額分別爲2.48億元、4.26億元、6.58億元、2.58億元、佔華之傑營業收入的比例分別爲41.57%、47.98%、52.68%、48.91%。

並且,若將百得集團、TTI 集團指定採購的情況穿透至最終客戶併合並計算,則報告期各期,公司對這兩家公司的營業收入佔比爲分別爲62.20%、69.39%、69.23%、67.10%。

前五大客戶摘要,數據來源:申報稿

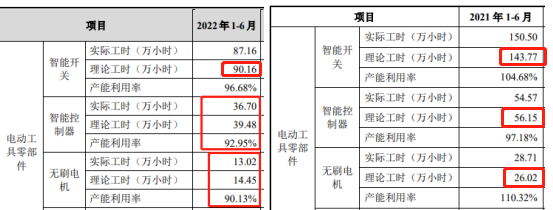

華之傑2022年上半年主營業務收入主要來自於電動工具零部件產品,其中前三大板塊分別是智能開關、智能控制器、無刷電機。雖然2022年上半年,這三大大板塊的產能利用率分別爲96.68%、92.95%、90.13%,似乎不低。但這可能是受益於理論工時下降的影響。換句話說,公司這三大板塊的產能出現了較大縮減。

具體來看,電動工具零部件產品——智能開關理論工時由2021年上半年的143.77萬小時下降至2022年上半年的90.16萬小時;智能控制器則由56.15萬小時下降至39.48萬小時;無刷電機由26.02萬小時下降至14.45萬小時。若按照2021年上半年理論工時,則華之傑這三大大板塊的產能利用率分別爲60.62%、65.36%、50.04%。

從產量來看,華之傑電動工具零部件產品——智能開關由2021年上半年的1,450.08萬件下降至2022年上半年的830.61萬件。無刷電機則由131.13萬件下降至67.52萬件。

產能利用率對比摘要,數據來源:兩次IPO公開文件

在此背景下,華之傑此次主板IPO最大的募投項目爲年產8,650萬件電動工具智能零部件擴產項目,包括新增年產2,000萬件智能開關、200萬件直流無刷電機、250萬件直流無刷電機智能控制器等。對此,華之傑在申報稿中表示,報告期內,公司主要產品產能利用率均處於較高水平,存在擴產需求。

那麼,公司此前產能爲何縮減,這部分新增產能又能否消化?

另外,華之傑雖然申報稿爲2023年2月24日簽署,但對於2022年6月後的業績並沒有進行預計。需要指出的是,華之傑申報稿列舉的部分同行業可比公司在此期間普遍業績不佳。比如,貝仕達克預計2022年歸母淨利潤同比下降56.04%至69.07%,原因包括,2022年度宏觀環境動盪,產品需求、行業競爭等方面有一定不利影響因素。山東威達、和而泰、朗科智能雖然沒有對2022年全年進行預計,但這三家公司2022年前三季度歸母淨利潤分別同比下降25.21%、24.27%、48.03%;科都電氣則是在2022年9月申報創業板IPO後,於2023年2月終止IPO。

那麼,華之傑2022年6月後業績的情況會如何?