Mysteel解讀:風險事件帶動大宗商品走弱,白糖是否見頂

我的鋼鐵網

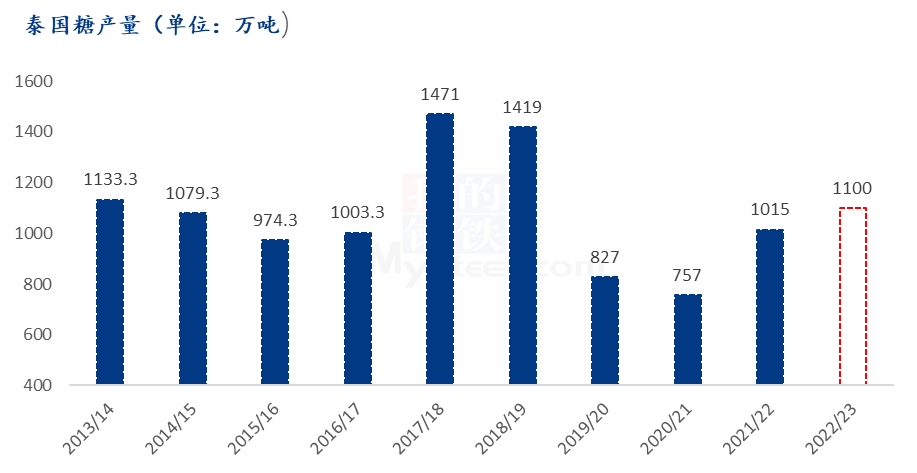

泰國2022/23榨季截至3月13日,累計甘蔗入榨量爲9051.09萬噸,含糖分爲13.29%,產糖率爲11.606%;累計產糖量爲1050.43萬噸,其中白糖產量爲199.90萬噸,原糖產量爲819.49萬噸,精製糖產量爲31.04萬噸。

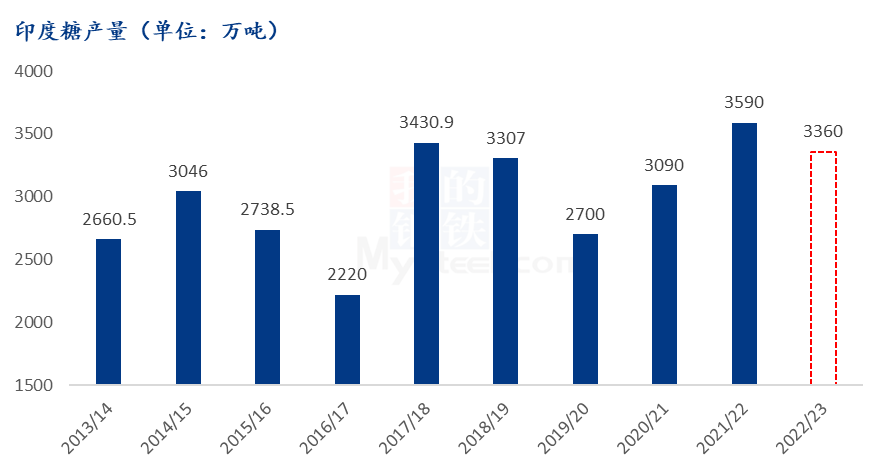

印度2022/23榨季截至2月28日印度食糖產量爲2576萬噸,較上榨季同期的2530萬噸提高46萬噸。印度當前已有61家糖廠收榨,高於去年同期的32家;尚在壓榨的糖廠有467家,低於去年同期的484家。2022/23榨季,在考慮有500萬噸糖用於生產乙醇後,預計印度將生產3360萬噸糖,略低於上榨季的3590萬噸。

印度食品部在新聞稿中稱,就食糖生產狀況而言,受去年9月至10月降雨的影響,馬邦和卡納塔克邦本榨季產糖量減少。但泰米爾納德邦等邦的產量要高於去年。整體來看,2022/23榨季產糖量預計將較2021/22榨季減少約3%。如果今年的總產量達到估計的3360萬噸,則有可能增加額外出口100萬噸的緩衝。

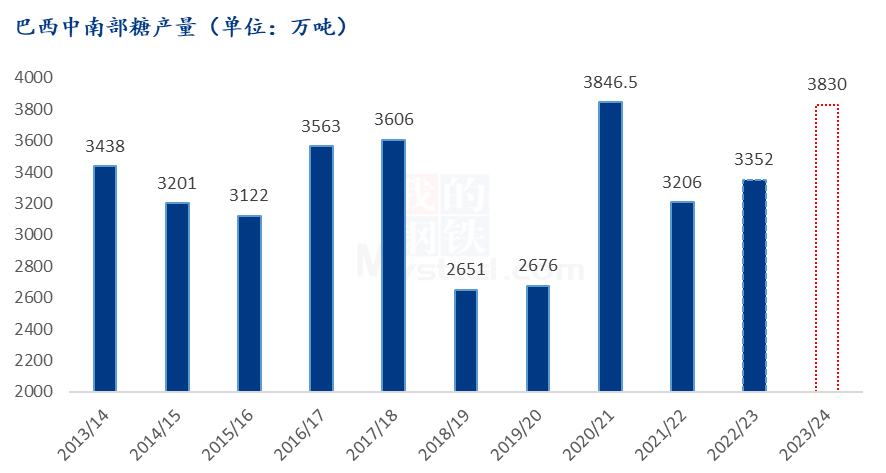

預計2023/24榨季巴西中南部地區甘蔗壓榨量爲5.90億噸,高於2022/23榨季的5.52億噸;產糖量預計爲3830萬噸,較2022/23榨季增長13.1%,此前預期爲3800萬噸;乙醇產量預計爲309.6億升,2022/23榨季爲292.2億升。用於榨糖的甘蔗比例上升時因爲生產糖要比生產乙醇更加有利可圖。預計巴西2023/24榨季的食糖出口不太可能與生產同步增長,因爲物流瓶頸會限制出貨量。玉米、大豆和豆麩在巴西港口爭奪出口空間。

本製糖期全國共生產食糖791萬噸,同比增加74萬噸;全國累計銷售食糖336萬噸,同比增加63萬噸;累計銷糖率42.5%,同比加快4.5個百分點。

| 2022/23年製糖期全國食糖產銷進度 | ||||

| 單位:萬噸、% | ||||

| 省 區 | 截至2023年2月底累計 | |||

| 產糖量 | 銷糖量 | 銷糖率 | 榨季結餘庫存累計增量 | |

| 全國合計 | 791 | 336 | 42.48 | 455.00 |

| 甘蔗糖小計 | 685.36 | 299.35 | 43.68 | 386.01 |

| 廣東 | 49.71 | 36.39 | 73.20 | 13.32 |

| 廣西 | 504.1 | 214.16 | 42.48 | 289.94 |

| 雲南 | 122.04 | 48.25 | 39.54 | 73.79 |

| 海南 | 8.98 | 0.47 | 5.23 | 8.51 |

| 其他 | 0.53 | 0.08 | 15.09 | 0.45 |

| 甜菜糖小計 | 105.64 | 36.65 | 34.69 | 68.99 |

| 內蒙古 | 58.3 | 22.1 | 37.91 | 0.90 |

| 新疆 | 45.58 | 13.98 | 30.67 | 31.60 |

| 黑龍江 | 0.96 | 0.2 | 20.83 | 0.76 |

| 其他 | 0.8 | 0.37 | 46.25 | 0.43 |

ICE美國原糖收跌。硅谷銀行破產引發歐美銀行的風險事件,市場對近期系統金融的風險擔憂,以原油爲首的大宗商品大幅走弱,給當前市場帶來諸多不確定因素,市場避險情緒增加,資金撤離規避風險。基本面巴西新榨季有較強的增產預期以及高的製糖比例,緩解市場多頭情緒。巴西泰國原糖現貨升貼水小幅回落以及美元加息放緩引發的美元回落,進口成本降低,進一步修復進口利潤,對國內糖價產生利空。伴隨期貨價走低,基差貿易商盤面獲利增加,現貨低價尋求成交,帶動現貨價格下跌。製糖集團報價堅挺,伴隨減產落地,糖廠有部分惜售情緒。市場前期的利多因素在盤面上漲期間價格已經超幅兌現,伴隨系統風險來臨,市場價格面臨打壓,修復之前過多漲幅,和大宗商品集體走弱風險。大環境走弱的氛圍裏,利空因素有被放大風險。當前關注金融風險事件的發酵以及下游消費復甦進度,巴西新榨季開榨時間以及船運問題可能延長供需錯配時間,對糖價有一定支撐左右,在大的宏觀風險面前價格繼續衝破高點的概率不大,預計白糖價格後期震盪偏弱。