汽車供應鏈層層壓榨,這個座椅IPO快散架了

來源:預審IPO

放眼整個汽車領域,至今還沒有一款車型有過紅旗H9這樣的排面。

作爲紅旗H系列新時代C+級豪華旗艦轎車,2020年1月8日,紅旗H9在人民大會堂完成首秀,上市當年就賣出了1.35萬輛,雖然這個成績並不足以讓紅旗回本,放在行業銷量中也並不亮眼,但根據官方數據,2020年紅旗終端銷量總共也只20.9萬輛。

2021年紅旗H9的銷量增至4.03萬輛,這樣的銷售量也讓其背後的座椅供應商嚐到了甜頭,比如二級供應商之一浙江雅虎汽車部件股份有限公司(簡稱“雅虎股份”),從紅旗獲得的配套收入就因此從2020年的4305.52 萬元大幅增加至2021年的1.34億元。

靠着給紅旗、大衆、寶來、蔚來、吉利等整車企業供應座椅,雅虎股份實現了業績的增長,並且遞交招股書擬深交所創業板上市。

但“傍”上大客戶並非一勞永逸,報告期內營業收入保持增長的雅虎股份,客戶趨於集中,尤其是對終端客戶一汽紅旗、上汽大衆等的營收依賴升溫明顯,其核心產品毛利率似乎見頂,常年維持在17%左右。

核心業務調整之後,2021年開始其經營活動產生的現金流量淨額轉正爲負,2022年在國內汽車產量上升背景下,其營收和扣非淨利潤雙雙出現下滑,同時應收賬款賬齡逐年放長,又給流動性增添了壓力。2022年上半年,2.68億元的營業收入中,應收賬款佔比超過90%。

更加雪上加霜的是,在新能源汽車逐步進入全面市場化拓展期的行業大背景下,汽車供應商企業扎堆上市,僅2022年就有敏達股份、浙江華遠、衆捷汽車、元豐電控、上海汽配、日照興業、豐巢能源、中崙新材等數十家企業向A股發起衝擊,如何才能在擁擠的賽道上突出重圍,吸引資本的注意,雅虎股份也還需要修煉內功。

一、葉春蘭聯手妹夫出資創業,和老公兒子控制93.44%股權,卻把女兒排除在外

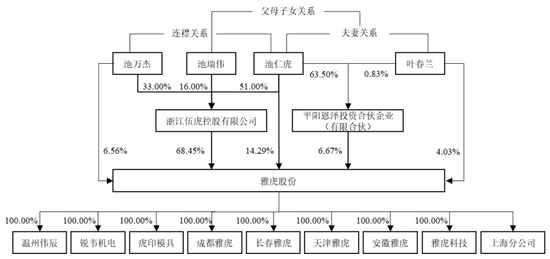

雅虎股份是一家家族企業,2000年成立至今,實控人家族一直持有100%的股權,但這家公司又與一般的家族企業不一樣,早期是由葉春蘭和妹夫共同出資成立,隨後葉春蘭老公和兒子入股,一家三口掌握絕對控制權,但女兒卻不在股東行列。

2000年5月池萬傑、葉春蘭對半出資設立了雅虎有限前身“瑞安市雅虎汽車內飾件廠”,註冊資本20.00萬元。

2004年7月,葉春蘭將其持有的內飾件廠150萬元股權作價150萬元轉讓給池仁虎,池萬傑將其持有的內飾件廠84.67萬元股權作價84.67萬元轉讓給池仁虎,同時更名爲雅虎有限,股東也變更爲池仁虎、池萬傑、葉春蘭,而且池仁虎變成最大股東,池仁虎和葉春蘭合計持有66.67%的股份,擁有絕對控制權。

在這一段關係中,池萬傑是葉春蘭妹妹葉春蓮的老公,池仁虎是葉春蘭的老公,池萬傑與池仁虎爲連襟關係。

招股書顯示,2018年池仁虎、池瑞偉、葉春蘭實際控股的伍虎控股成爲雅虎有限最大股東,持股比例73.33%,池瑞偉爲池仁虎和葉春蘭的兒子,但對於伍虎控股的入股時間和增資價格,招股書中並未提及,而且3人學歷都不高,池仁虎爲初中學歷,葉春蘭爲中專學歷,其子池瑞偉爲高中學歷。樂居財經《預審IPO》注意到,池仁虎和葉春蘭還有一個女兒池智劍,但其名字並未出現在股東名單中,似乎被排除在擬上市平臺之外。

2019年4月,員工持股平臺恩澤投資通過增資方式入股,入股價格爲2.18元/註冊本。2020年3月,雅虎有限於整體變更爲股份有限公司。

遞表時,伍虎控股直接持有雅虎股份68.45%股份,爲控股股東。此外,池仁虎還直接持有14.29%股份,並通過伍虎控股間接控制公司68.45%股份;葉春蘭直接持有4.03%股份,並通過恩澤投資間接控制公司6.67%股份,池仁虎、葉春蘭和池瑞偉三人,合計控制雅虎股份93.44%股份,剩下6.56%的控制權,掌握在池萬傑手中。

當然,除池仁虎、葉春蘭、池瑞偉、池萬傑之外,池仁虎與副總經理曾海威還存在翁婿關係。而報告期內,雅虎控股與葉春蘭的弟弟葉篤林、葉春蓮和池萬傑兒子池柄辰、葉春蘭的姐姐葉春玉及其配偶張志迪、監事兼總工程師池萬金的兒子池新華均發過關聯交易。

二、業績過分依賴市場變化,終端客戶很牛但銷售單價下滑,毛利率三連降

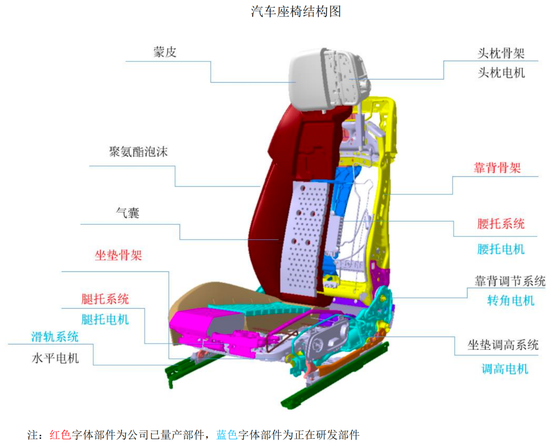

雅虎股份主要從事汽車座椅骨架總成及零部件的研發、生產和銷售,主要產品包括汽車座椅骨架總成及分總成件、衝壓件、模具等,產品最終應用於一汽大衆、一汽豐田、一汽紅旗、上汽大衆、沃爾沃、吉利汽車、蔚來汽車、理想汽車、威馬汽車等整車車企相關車型,但不直接對接整車生產廠商,其主要客戶爲一汽富維安道拓金屬、一汽富維、重慶安道拓、英提爾交運、佛吉亞等知名汽車零部件企業。

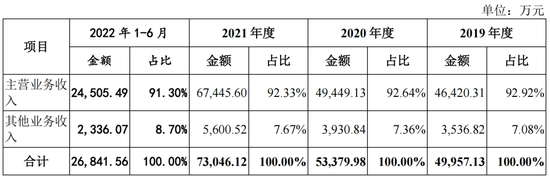

2019年-2022年6月,雅虎股份實現營業收入分別爲5.00億元、5.34億元、7.30億元、2.68億元,主營業務表現突出,均佔營業收入的90%以上。其他業務收入中,通過銷售生產過程中產生的金屬廢料,佔各期其他營業收入的比重分別爲65.13%、70.51%、70.75%、69.92%。

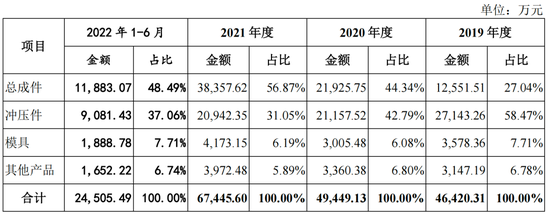

雅虎股份的主營業務主要由總成件、衝壓件、模具等產品的銷售收入組成,其中衝壓件和總成件的銷售合計貢獻佔據主營業務收入的比重爲85.51%、87.13%、87.92%、85.55%。是非常重要的業績來源,而業績貢獻佔比顯示,其業務重心已經轉移到總成件產品,2020年開始,就已經成雅虎股份第一大收入來源品類。

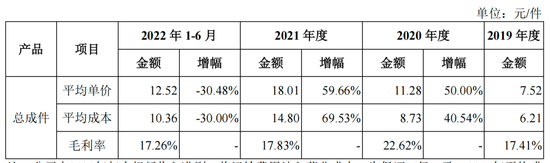

據悉,其總成件主要配套車型包括紅旗H9、E-HS9;蔚來ES6;吉利星瑞;領克06;大衆寶來等車型,2019年-2022年6月分別帶來1.26億元、2.19億元、3.84億元、1.19億元的營收。不過其總成件產品的毛利率卻低於對應各期綜合毛利率表現。

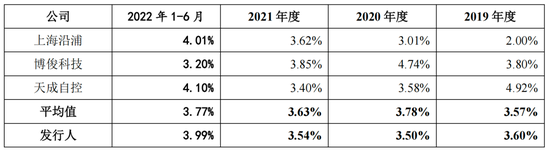

報告期各期,總成件毛利率分別爲17.41%(含運費)、22.62%、17.83%、17.26%,同期綜合毛利率分別爲28.02%、24.87%、20.56%、17.89%,業務重心的轉移後,其毛利率水平反而出現下滑趨勢,且遠低於同行。

雅虎股份主要採用“以銷定產”和“以產定購”的經營模式,這種模式下,雅虎股份先與下游客戶確定合作,由客戶提供3-6個月的需求計劃,並且簽訂供貨合同後,雅虎股份再根據銷售訂單進行材料採購、組織生產。相對來說,不愁銷路雅虎股份的日子應該是比較舒適,只需要配合客戶進行車型迭代就可以了。

但這種模式同時也存在很大的弊端,一旦直接客戶或者終端客戶經營環境發生改變,減少或終止與其的合作,雅虎股份很容易陷入被動。即便是一直爲市場上熱門車型“打工”,卻也有營利雙雙下滑的風險。

招股書顯示,2020年下半年量產下線的紅旗H9時雅虎股份重要的終端產品之一。2021年紅旗H9終端銷量由2020年的1.35萬輛增至4.03萬輛時,雅虎股份因此款車型獲得的配套收入由2021年4305.52萬元大幅增加1.34億元。

進入2022年,由於長春疫情爆發,一汽紅旗對配套的短期需求相應減少,甚至出現1-2個月暫停要貨的情形,雅虎股份配套於紅旗H9車型項目的收入從2021年的1.34億元減少至2022年的3429.90萬元,這也導致其2022年在國內汽車產量上升背景下營業收入同比下降11.05%、扣非淨利潤同比下降69.58%。

而這種情況不只是出現在紅旗H9車型,也不僅僅是一汽紅旗這一大客戶。2022年3月以來長春、上海等地新冠疫情爆發,紅旗E-HS9的生產也曾出現較長時間的停滯,其前五大終端整車廠客戶中一汽豐田、上汽大衆及沃爾沃亞太也同樣出現1-2個月暫停要貨的情形。

2019年-2022年6月,雅虎股份實現歸母淨利潤分別爲4835.43萬元、5211.57萬元、6117.15萬元、1908.03萬元,扣非淨利潤4554.72萬元、4893.76萬元、5230.09萬元、929.47萬元。

2022年上半年,其非經常性損益佔歸母淨利潤的比例達到51.29%,主要由於公司於2022年6月申報創業板後,收到了當地政府的申報獎勵,帶來的政府補助金額相對較高。其經營活動產生的現金流量淨額從2021年開始已經爲負。

三、客戶依賴度高度集中,輕研發重管理,持續盈利能力存疑

我國汽車座椅零部件行業已經形成了層級化的專業分工,構建了以整車廠爲核心,一級供應商直接向整車廠供應座椅總成系統,二級供應商提供座椅骨架、頭枕、面套等零部件,三級供應商負責二級供應商部分零部件或者部分工序加工的金字塔結構。

而公開數據顯示,一級供應商中2020年延鋒安道拓佔據中國汽車座椅市場 30%的份額,中國李爾與佛吉亞市場份額合計爲40%,汽車座椅一級供應市場集中度較高一定程度上導致了上游汽車座椅零部件二級供應商的客戶集中度較高。

2019年-2022年6月,雅虎股份的向前五大客戶銷售收入佔當期營業收入的比例分別爲88.16%、87.95%、86.20%、80.80%。其中,向第一大客戶銷售收入佔當期營業收入的比例分別爲50.94%、39.61%、30.54%、30.52%。2021年雅虎股份對一汽富維安道拓金屬、一汽富維、重慶安道拓銷售佔比分別爲30.54%、28.43%、16.18%。

2019年-2022年6月,雅虎股份通過汽車座椅一級供應商配套於前五大終端整車廠客戶產品的收入佔當期營業收入的比例分別爲73.82%、66.46%、62.26%、57.36%,終端整車廠客戶集中度較高。第一大終端整車廠客戶產品的收入佔當期營業收入的比例分別爲48.53%、37.57%、23.71%、27.34%,佔比雖有下降但仍處於較高水平。

這也意味着當這些車型在市場熱銷時,雅虎股份的業績自然隨之水漲船高,一旦這些產品的銷量出現下滑,或者市場推出新的車型,雅虎股份如果不能迅速推出新的配套配件,業績也將經受考驗。

一般來說,客戶集中度高也是交易所詢問的重點,如果公司長期對個別客戶依賴度較高可能會被質疑其未來持續盈利能力是否存在重大不確定性,雖然汽車行業屬於客戶集中度較高的行業,但拋開這個因素,雅虎股份的持續盈利能力依然值得擔憂。

在雅虎股份的營業收入中,核心技術產品的銷售收入常年維持在85%以上,雅虎股份也表示技術創新將是維持核心競爭力的重要保障,但報告期各期,其研發費用分別爲1799.42萬元、1868.67萬元、2582.71萬元、1071.86萬元,研發費用率在同行可比4家公司中排第三,與行業平均值基本一致,並沒有明顯的優勢。

2020年-2022年,雅虎股份在研項目數量分別爲9個、13個、22個,計入研發費用的平均人數分別爲81人、92人、97人,研發薪酬分別爲1050.15萬元、1450.42萬元、1532.78萬元,研發人員的薪酬佔據研發費用的大半。

直接投入分別爲229.50萬元、472.32萬元、369.99萬元,佔營業收入的比例爲0.43%、0.65%、0.56%。據悉,雅虎股份的研發直接投入主要包括板材、五金工具、工裝配件、燃料動力及各類半成品,其中板材及各類半成品佔比超過 90%,主要用於汽車座椅骨架總成及零部件等樣品及相關生產工藝流程的研究開發。

截至2022年6月30日,雅虎股份及子公司合計取得155項專利和7項軟件著作權,其中發明專利13項,但取得時間卻均在2016年前。2019年以來提出申請但仍在審覈過程中的發明專利合計有15項,但截至2022年6月末,這15項發明專利申請均處於實質審查階段。與之呼應的是,雅虎股份投入管理的費用要遠高於研發費用,而管理費用中,董監高的薪酬又佔比最大。

招股書顯示,2019年-2022年6月,雅虎股份的董事、監事、高級管理人員及其他核心人員薪酬總額佔當年公司利潤總額比例分別爲7.44%、7.62%、6.87%、7.69%。2021年,上述管理人員從公司領取薪酬總額441.77萬元。

其中董事長池仁虎薪酬42.58萬元;副董事長池萬傑薪酬21.60萬元;董事、總經理池瑞偉42.13萬元;監事、總工程師池萬金54.34萬元。

四、近半營收是“賒賬”,應收賬款賬齡逐年放長難掩回款壓力

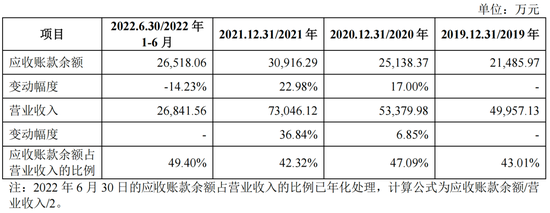

2019年-2022年6月各期末,雅虎股份應收賬款賬面餘額分別2.15億元、2.51億元、3.09億元、2.65億元,佔當期營業收入的比例分別爲43.01%、47.09%、42.32%、98.79%。

2022年上半年,應收賬款幾乎等同於營業收入,意味着東西賣出去了但錢沒收回來,通過給下游客戶賒賬維持經營。在給證監會的回覆中,雅虎股份對2022年上半年應收賬款餘額佔營業收入的比例進行了年化處理爲49.40%。

應收賬款餘額隨着營業收入的增長而增加,2020年末雅虎股份營業收入同比增長6.85%,應收賬款餘額增幅達22.98%,超過當年營業收入增幅,公司解釋稱主要爲2020年第四季度收入佔比較高所致。

據悉,雅虎股份的紅旗H9項目於2020年下半年投產,當年就實現營業收入4305.52萬元,疊加疫情之後汽車銷售在下半年迎來反彈,雅虎股份在2020年四季度實現主營業務收入2.06億元,較上年同期增加6540.02萬元,佔當年主營業務收入的比重爲41.60%。而公司與主要客戶的信用期普遍在120天,故四季度的收入尚在信用期內,形成了期末主要的應收賬款,導致2020年末應收款餘額大幅增加。

報告期各其末,其前五大客戶應收賬款賬面餘額分別爲1.96億元、2.17億元、2.76億元、2.14億元,佔應收賬款賬面餘額的比例分別爲 91.17%、86.35%、89.19%、80.54%。

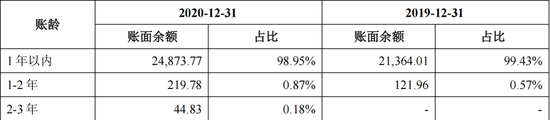

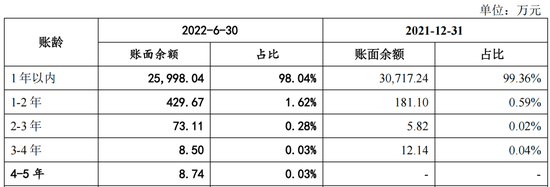

從賬齡來看,雅虎股份應收賬款賬齡主要在1年以內,各報告期末分別爲99.43%、98.95%、99.36%、98.04%。截止2021年末,1年以上應收賬款金額、佔比有所提高,而且拆分來看,雅虎股份的應收款賬壓力在逐年走高。

2019年雅虎股份的應收賬款全部集中在2年以內,其中1-2年的賬面餘額121.96萬元,2020年這部分賬款中有44.83萬元未收回,但又新增了219.78萬元;到了2021年,一年以內賬款回款情況有所改善,但早前留下的應收賬款時間越拖越長,到了2022年上半年,雅虎股份出現了賬齡在4-5年的應收賬款,餘額8.74萬元壞賬計提比例爲80%。

此外,樂居財經《預審IPO》注意到,雅虎股份在招股書中提及:公司與主要客戶普遍採用月結90天的信用政策,即當月末對上個月的貨款進行結算開票,並在開票後90天內收款,實際信用期在120天左右。

也就是說,雅虎股份實際的結款週期應該維持在半年左右,客戶超過半年未結款就已經是逾期,逾期就存在風險。在招股書中,雅虎股份坦言在實際收款管理中,公司存在未及時開票或者部分客戶未及時付款的漏洞,導致出現應收賬款逾期的情形,但並未對1年以內的應收賬款中半年以上的佔比進行詳細說明。

截至2022年末,雅虎股份應收賬款10萬元以上、賬齡1年以上的客戶,佔1年以上應收賬款比例達86.70%,合計應收賬款餘額743.18萬元,截止截至2022年2月末,回款317.27萬元,回款比例約42.69%。

2019年-2021年,雅虎股份的應收賬款週轉率分別爲2.25 次/年、2.41次/年和2.75次/年,低於可比公司3.45次/年、3.08次/年、3.19次/年的平均值。