信用债盘前提示|各期限收益率小幅下行,“22旭辉集团MTN001” 遭抛售,下跌29.3%

来源:财联社

财联社3月30日讯(编辑 毛乐彤)昨日,债市震荡偏暖,各期限信用债收益率多数小幅下行。银行间及交易所信用债(企业债、公司债、中票、短融、定向工具)共成交1918只,总成交金额1364.44亿元。其中1040只信用债上涨,139只信用债持平,677只信用债下跌。

地产债多数下跌,旭辉集团债券继续遭抛售,“22旭辉集团MTN001”、“21远洋02”、“21旭辉03”跌幅位居前三,分别跌29.3%、15.94%、10.42%。此外, “20旭辉01”、“21远洋01”、“23惠民城建PPN001”、“20旭辉03”跌超5%,“21旭辉01”跌超4%,“22曲文投MTN002”、“20旭辉02”、“22昆明产投PPN001”跌超3%。

昨日涨幅超2%的信用债:其中“H1龙控01”、“21碧地02”、“PR铜管廊”涨幅位居前三,分别涨23.75%、6.04%、5.92%,分别成交3.24万元、4016.4万元、8.05万元。

中债各期限中短期票据收益率小幅下行。其中,AAA级中短期票据中,1年期收益率上行0.14个基点报2.7745%;3年期收益率下行0.43个基点报3.0952%;5年期收益率下行1.34个基点报3.3259%。AA+级中短期票据中,1年期收益率上行0.14个基点报2.8822%;3年期收益率下行0.43个基点报3.2037%;5年期收益率下行1.34个基点报3.5691%。AA级中短期票据中,1年期收益率上行0.14个基点报2.9422%;3年期收益率下行0.43个基点报3.6537%;5年期收益率下行1.34个基点报4.0291%。

中债各期限中短期票据信用利差较上日多数走阔。其中,1年期中短期票据中,AAA级信用利差走阔1.64个基点至35.65BP;AA+级信用利差走阔1.64个基点至46.42BP;AA级信用利差走阔1.64个基点至52.42BP。3年期中短期票据中,AAA级信用利差走阔1.73个基点至40.54BP;AA+级信用利差走阔1.73个基点至51.39BP;AA级信用利差走阔1.73个基点至96.39BP。5年期中短期票据中,AAA级信用利差收窄0.11个基点至50.27BP;AA+级信用利差收窄0.11个基点至74.59BP;AA级信用利差收窄0.11个基点至120.59BP。

从剩余期限分布来看,1年期以内信用债成交金额居首,共成交720只,总金额为582.53亿元。此外,1-3年期共成交848只,总成交金额为558.87亿元;3-5年期共成交296只,总成交金额为192.88亿元;5年期以上共成交54只,总成交金额为30.15亿元。

从评级分布来看,AAA级信用债成交金额居首,共成交570只,总金额为388.74亿元。此外,AA+级信用债共成交217只,总成交金额为114.22亿元;AA级信用债共成交80只,总成交金额为26.15亿元;A-1级信用债共成交15只,总成交金额为6.19亿元;AA-级信用债共成交5只,总成交金额为0.03亿元。

成交活跃券(成交金额超1亿元):其中“22津城建CP027”、“22南电SCP013”、“23中电投MTN008”、“23晋江建投PPN002”、“23蜀道投资SCP001”成交额位列前五,分别为16.61亿元、15.86亿元、15.1亿元、14.3亿元、13.89亿元。

高收益债:30只收益率高于15%的信用债有成交,其中“H9龙控01”、“20旭辉02”、“H1龙控01”收益率位列前三,分别为271.2%、90.73%、88.03%,三只债分别成交144.17万元、126.2万元、3.24万元。80只收益率处于8%-15%区间的信用债有成交,其中“PR水城务”、“21柳州东投PPN001”、“19贵安G2”收益率位列前三,分别为14.92%、14.74%、14.65%,三只债分别成交5万元、11370.18万元、1269.75万元。

城投债:各期限城投债收益率延续窄幅震荡。其中,AAA级城投债中,1年期收益率上行0.4个基点报2.8206%;3年期收益率上行0.45个基点报3.1221%;5年期收益率下行1个基点报3.3236%。AA+级城投债中,1年期收益率上行0.4个基点报2.8964%;3年期收益率上行0.45个基点报3.2615%;5年期收益率持平报3.4935%。AA级城投债中,1年期收益率上行0.4个基点报3.0064%;3年期收益率下行0.55个基点报3.4465%;5年期收益率持平报3.9985%。

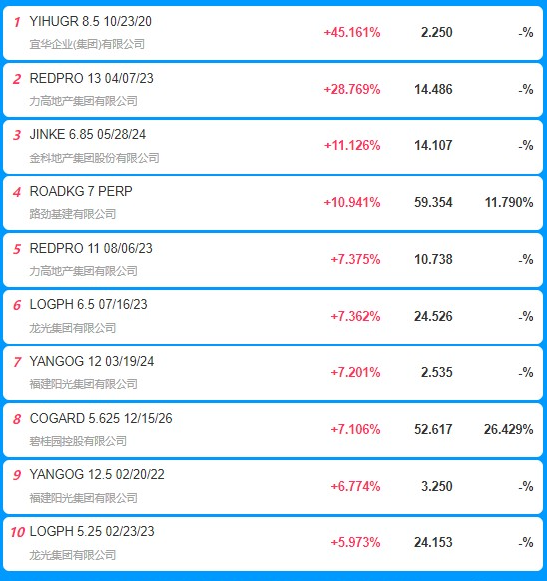

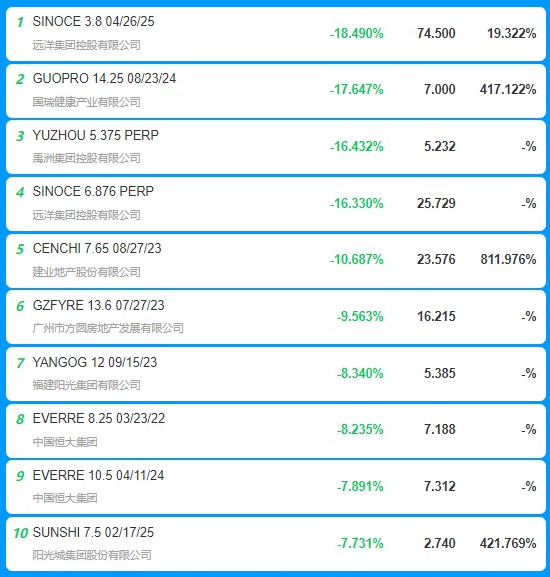

美元债涨跌排行:

(数据来源:久期财经,财联社整理)

国君固收认为,当前机构投资者情绪处于谨慎偏多状态,债市只有在以下两种情况时可能出现反转。第一种是连续出现两个超买信号后债市大概率会出现回调,第二种是重大利空出现导致债市反转;对应到当下,过去一周随着国债期货调整,RSI已向中位数水平回归,并无超买信号出现,而目前也没有潜在的重大利空,两种情况均可排除,债市多头格局将延续。二季度交易户可能会接力买入。