信用債盤前提示|各期限收益率小幅下行,“22旭輝集團MTN001” 遭拋售,下跌29.3%

來源:財聯社

財聯社3月30日訊(編輯 毛樂彤)昨日,債市震盪偏暖,各期限信用債收益率多數小幅下行。銀行間及交易所信用債(企業債、公司債、中票、短融、定向工具)共成交1918只,總成交金額1364.44億元。其中1040只信用債上漲,139只信用債持平,677只信用債下跌。

地產債多數下跌,旭輝集團債券繼續遭拋售,“22旭輝集團MTN001”、“21遠洋02”、“21旭輝03”跌幅位居前三,分別跌29.3%、15.94%、10.42%。此外, “20旭輝01”、“21遠洋01”、“23惠民城建PPN001”、“20旭輝03”跌超5%,“21旭輝01”跌超4%,“22曲文投MTN002”、“20旭輝02”、“22昆明產投PPN001”跌超3%。

昨日漲幅超2%的信用債:其中“H1龍控01”、“21碧地02”、“PR銅管廊”漲幅位居前三,分別漲23.75%、6.04%、5.92%,分別成交3.24萬元、4016.4萬元、8.05萬元。

中債各期限中短期票據收益率小幅下行。其中,AAA級中短期票據中,1年期收益率上行0.14個基點報2.7745%;3年期收益率下行0.43個基點報3.0952%;5年期收益率下行1.34個基點報3.3259%。AA+級中短期票據中,1年期收益率上行0.14個基點報2.8822%;3年期收益率下行0.43個基點報3.2037%;5年期收益率下行1.34個基點報3.5691%。AA級中短期票據中,1年期收益率上行0.14個基點報2.9422%;3年期收益率下行0.43個基點報3.6537%;5年期收益率下行1.34個基點報4.0291%。

中債各期限中短期票據信用利差較上日多數走闊。其中,1年期中短期票據中,AAA級信用利差走闊1.64個基點至35.65BP;AA+級信用利差走闊1.64個基點至46.42BP;AA級信用利差走闊1.64個基點至52.42BP。3年期中短期票據中,AAA級信用利差走闊1.73個基點至40.54BP;AA+級信用利差走闊1.73個基點至51.39BP;AA級信用利差走闊1.73個基點至96.39BP。5年期中短期票據中,AAA級信用利差收窄0.11個基點至50.27BP;AA+級信用利差收窄0.11個基點至74.59BP;AA級信用利差收窄0.11個基點至120.59BP。

從剩餘期限分佈來看,1年期以內信用債成交金額居首,共成交720只,總金額爲582.53億元。此外,1-3年期共成交848只,總成交金額爲558.87億元;3-5年期共成交296只,總成交金額爲192.88億元;5年期以上共成交54只,總成交金額爲30.15億元。

從評級分佈來看,AAA級信用債成交金額居首,共成交570只,總金額爲388.74億元。此外,AA+級信用債共成交217只,總成交金額爲114.22億元;AA級信用債共成交80只,總成交金額爲26.15億元;A-1級信用債共成交15只,總成交金額爲6.19億元;AA-級信用債共成交5只,總成交金額爲0.03億元。

成交活躍券(成交金額超1億元):其中“22津城建CP027”、“22南電SCP013”、“23中電投MTN008”、“23晉江建投PPN002”、“23蜀道投資SCP001”成交額位列前五,分別爲16.61億元、15.86億元、15.1億元、14.3億元、13.89億元。

高收益債:30只收益率高於15%的信用債有成交,其中“H9龍控01”、“20旭輝02”、“H1龍控01”收益率位列前三,分別爲271.2%、90.73%、88.03%,三隻債分別成交144.17萬元、126.2萬元、3.24萬元。80只收益率處於8%-15%區間的信用債有成交,其中“PR水城務”、“21柳州東投PPN001”、“19貴安G2”收益率位列前三,分別爲14.92%、14.74%、14.65%,三隻債分別成交5萬元、11370.18萬元、1269.75萬元。

城投債:各期限城投債收益率延續窄幅震盪。其中,AAA級城投債中,1年期收益率上行0.4個基點報2.8206%;3年期收益率上行0.45個基點報3.1221%;5年期收益率下行1個基點報3.3236%。AA+級城投債中,1年期收益率上行0.4個基點報2.8964%;3年期收益率上行0.45個基點報3.2615%;5年期收益率持平報3.4935%。AA級城投債中,1年期收益率上行0.4個基點報3.0064%;3年期收益率下行0.55個基點報3.4465%;5年期收益率持平報3.9985%。

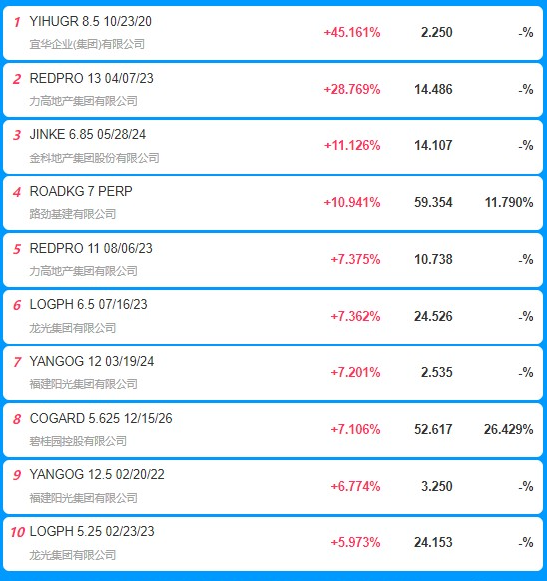

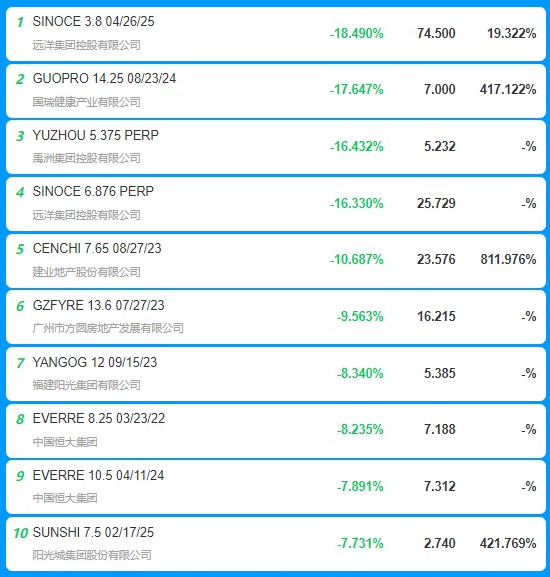

美元債漲跌排行:

(數據來源:久期財經,財聯社整理)

國君固收認爲,當前機構投資者情緒處於謹慎偏多狀態,債市只有在以下兩種情況時可能出現反轉。第一種是連續出現兩個超買信號後債市大概率會出現回調,第二種是重大利空出現導致債市反轉;對應到當下,過去一週隨着國債期貨調整,RSI已向中位數水平迴歸,並無超買信號出現,而目前也沒有潛在的重大利空,兩種情況均可排除,債市多頭格局將延續。二季度交易戶可能會接力買入。