德邦证券研究:美国居民超额储蓄或于2024Q2耗尽

来源:德邦证券

投资要点

·核心观点:个税下调导致美国居民部门可支配收入加速上行,2月最新绝对水平较疫情前趋势线高出4.9%,更高的可支配收入带来更高的消费支出和储蓄水平。2月美国居民名义、实际消费支出绝对值分别较疫情前趋势线高出10.7%、1.1%,居民储蓄率从前值的4.42%提升至4.65%,依此推算,美国居民部门超额储蓄将在2024Q2耗尽。更高的消费强化经济过热现实,更缓慢的超额储蓄消耗速率则弱化经济衰退预期,过热现实强化+衰退预期弱化的组合意味着更高的通胀中枢。

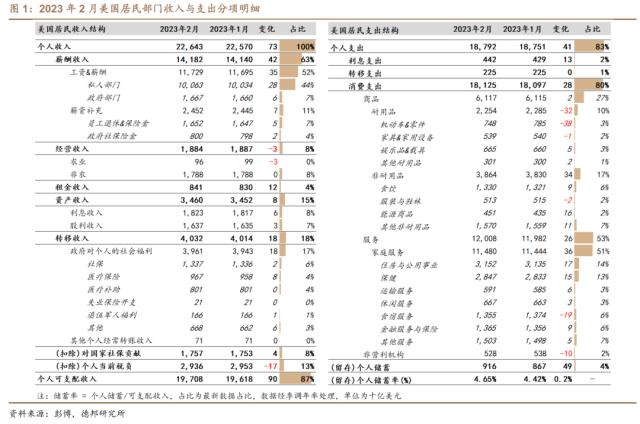

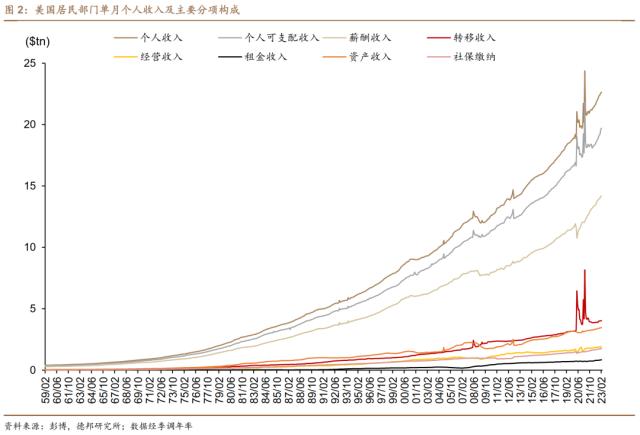

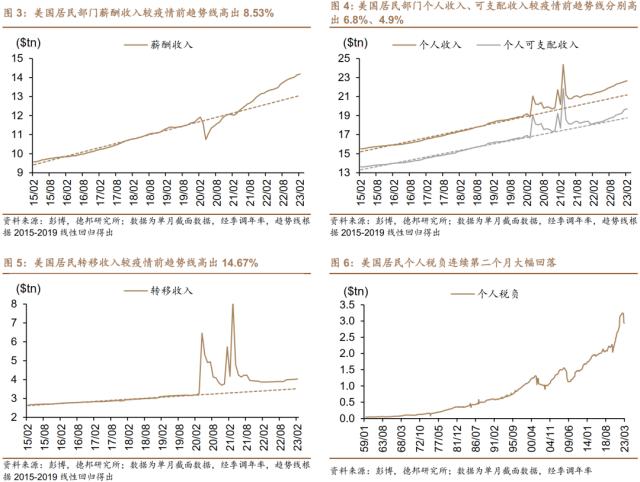

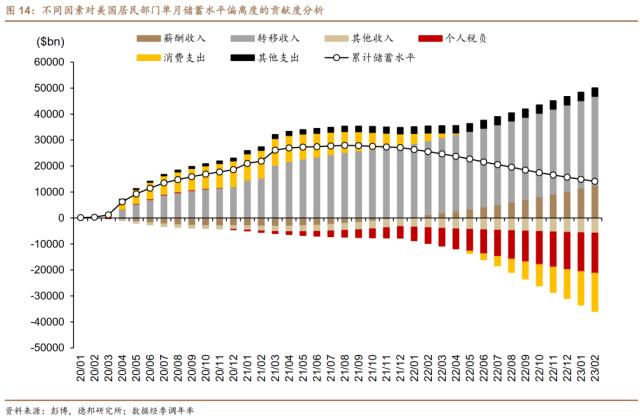

·收入端:个税持续回落带动居民部门可支配收入继续大涨。2023年2月美国居民部门个人收入环比+0.32%,前值+0.55%;同比+6.21%,前值+6.43%,绝对水平较疫情前趋势线高出6.8%。分项看,薪酬收入、转移收入绝对水平分别较疫情前高出8.53%、14.67%。受个税持续回落影响,2月个人可支配收入环比+0.46%,同比+8.45%,绝对水平较疫情前趋势线高出4.9%。如图6所示,美国居民个人税负在1月骤降,2月持续下降,环比分别录得-8.31%、-0.58%。1月,美国联邦税务局(IRS)对2023年征税标准进行了年度通胀调整,将各等级纳税门槛均上调7%,以增强纳税人因通胀而降低的购买力。对收入征税基准的调整在2023年每个月以更低的工资预提所得税的形式体现,故造成1月个人税负骤降。此外,根据此前的《通胀削减法案》,2023年1月起美国居民将享受更多的清洁能源、节能建筑、电动汽车等消费领域的税收抵免政策,但税收抵免通常于次年年初即2024年进行申报,暂不影响2023年个人税负计算。

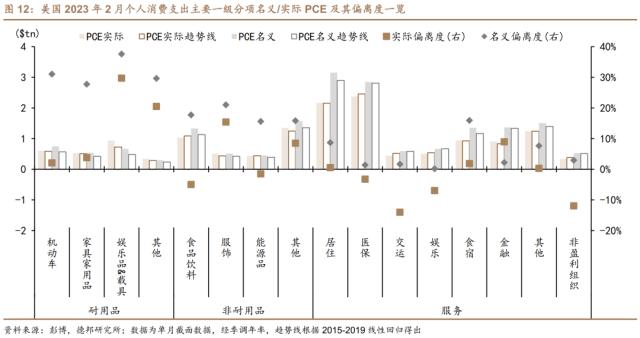

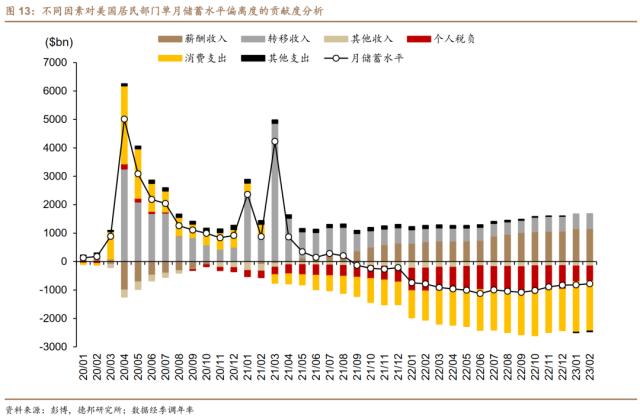

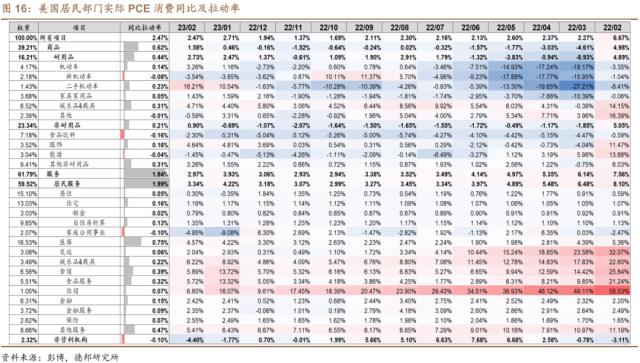

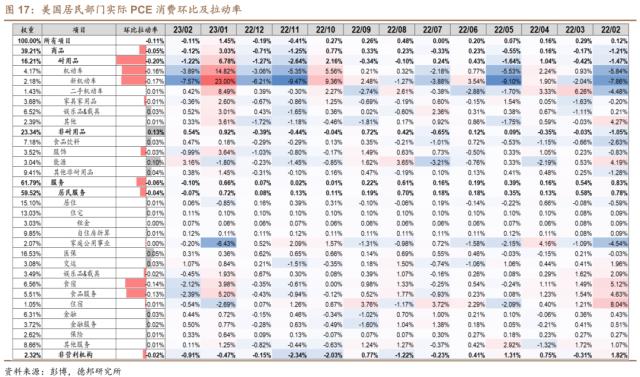

·支出端:居民可支配收入大增拉动消费支出,部分服务消费实际值仍未修复至疫情前趋势线。从名义值看,2023年2月美国居民部门个人消费支出环比+0.15%,前值+2.03%;同比+7.6%,前值+8.2%,绝对水平较疫情前趋势线高出10.7%。从实际值看,个人消费支出环比-0.11%,前值+1.45%;同比+2.47%,前值+2.71%,绝对水平较疫情前趋势线高出1.1%。总量上,1月消费支出大增有显著的季节因素和一次性因素影响(美国社保局根据生活成本调整规则将针对老年群体的社安金上调8.7%,2023年生效,这一行为同时导致老年群体延迟了圣诞季消费,1月零售销售的百货商场分项环比+17.5%),2月居民消费支出的增长则来自可支配收入的大增。结构上,2月实际消费支出中,耐用品、非耐用品、服务环比分别录得-1.22%、0.54%、-0.1%,绝对水平较疫情前趋势线分别高出12.4%、3.3%、-1.3%。具体来看,前期因芯片短缺带来的机动车抢购潮褪去后,其消费已持续下滑,服务消费中,与出行相关的交运、娱乐服务仍与疫情前趋势线存在-14%、-6.9%的缺口。

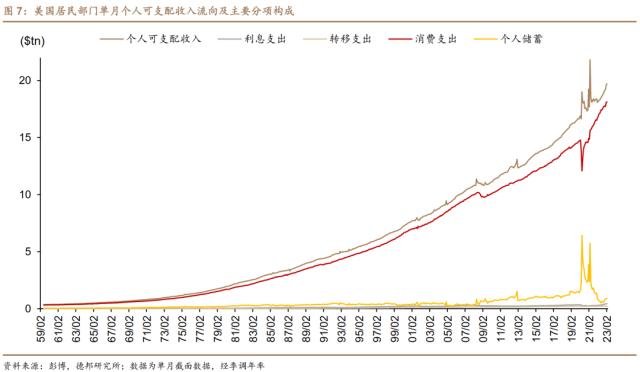

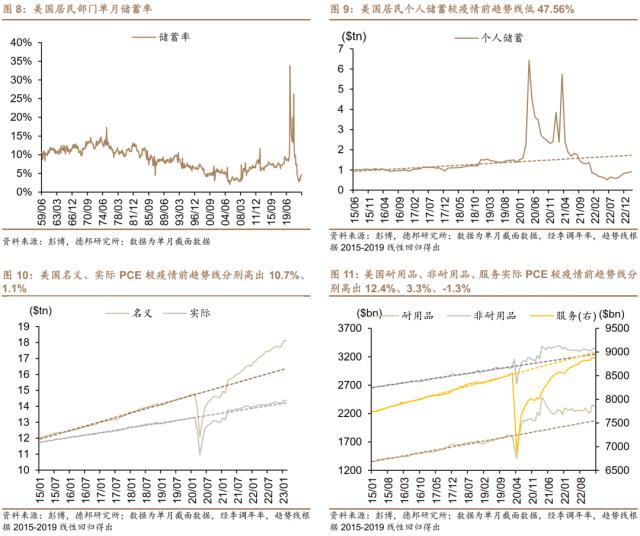

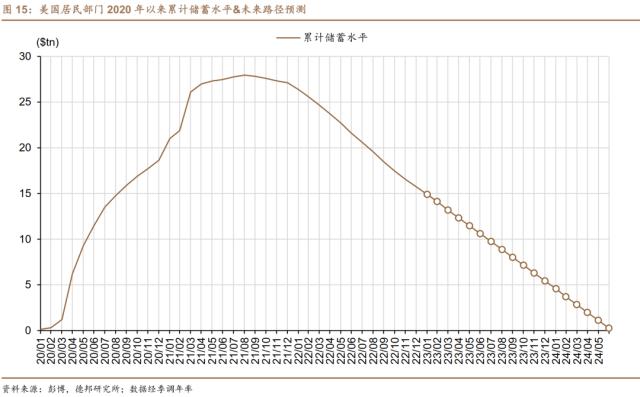

·超额储蓄:最新测算或于2024年6月耗尽。近几个月美国居民月度个人储蓄与储蓄率均持续回升,2月个人储蓄季调折年数为9160亿美元,环比增长490亿美元;2月储蓄率为4.65%,前值4.42%,较2022年6月的最低点2.74%提升了近2%。如图13,薪酬收入、转移收入的增长与个人税负的减少共同导致可支配收入的快速提升,进而导致个人消费支出与个人储蓄同时出现增加,而单月储蓄水平近期的回暖意味着超额储蓄的耗尽时点将进一步延后。如图15,以近6个月趋势进行线性外推,可得超额储蓄将会在2024年6月耗尽,较此前测算的2023年末大幅延缓。若考虑到低收入群体:①最高的边际消费倾向&;更低的边际储蓄倾向;②最低的杠杆水平(对加息最脱敏);③最高的工资涨幅,我们预计私人消费内循环仍将成为让美国经济陷入全面衰退的最大路障。

·风险提示:美国通胀回落速度不及预期导致高通胀削弱美国居民购买力;超额储蓄消耗速度快于预期;金融风险失控加速美国经济衰退的到来。