德邦證券研究:美國居民超額儲蓄或於2024Q2耗盡

來源:德邦證券

投資要點

·核心觀點:個稅下調導致美國居民部門可支配收入加速上行,2月最新絕對水平較疫情前趨勢線高出4.9%,更高的可支配收入帶來更高的消費支出和儲蓄水平。2月美國居民名義、實際消費支出絕對值分別較疫情前趨勢線高出10.7%、1.1%,居民儲蓄率從前值的4.42%提升至4.65%,依此推算,美國居民部門超額儲蓄將在2024Q2耗盡。更高的消費強化經濟過熱現實,更緩慢的超額儲蓄消耗速率則弱化經濟衰退預期,過熱現實強化+衰退預期弱化的組合意味着更高的通脹中樞。

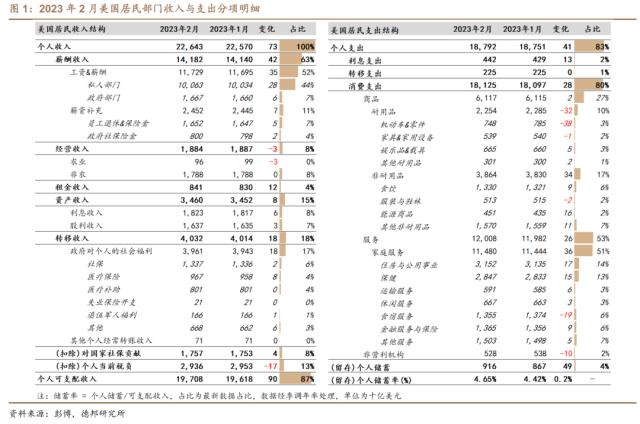

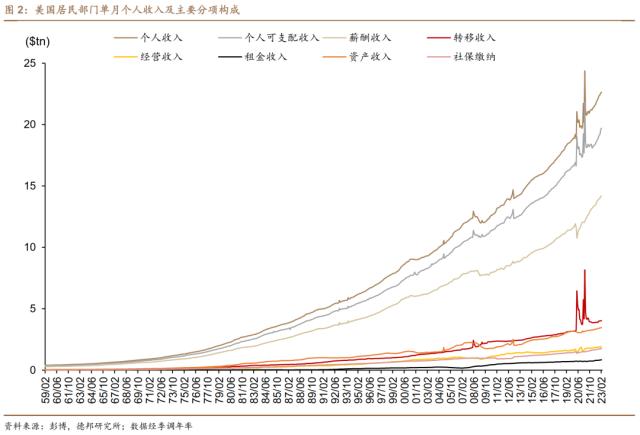

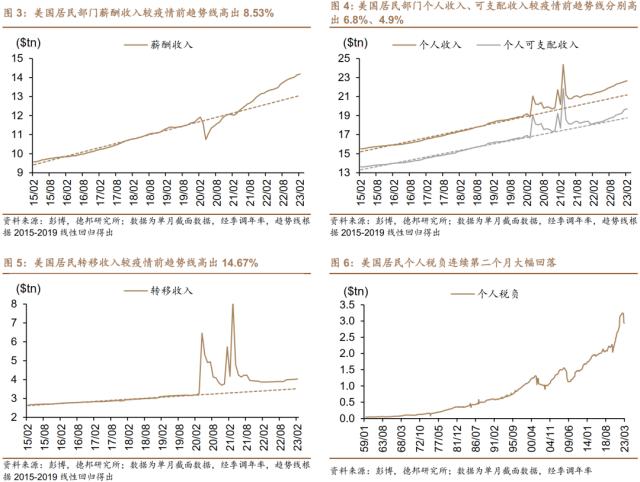

·收入端:個稅持續回落帶動居民部門可支配收入繼續大漲。2023年2月美國居民部門個人收入環比+0.32%,前值+0.55%;同比+6.21%,前值+6.43%,絕對水平較疫情前趨勢線高出6.8%。分項看,薪酬收入、轉移收入絕對水平分別較疫情前高出8.53%、14.67%。受個稅持續回落影響,2月個人可支配收入環比+0.46%,同比+8.45%,絕對水平較疫情前趨勢線高出4.9%。如圖6所示,美國居民個人稅負在1月驟降,2月持續下降,環比分別錄得-8.31%、-0.58%。1月,美國聯邦稅務局(IRS)對2023年徵稅標準進行了年度通脹調整,將各等級納稅門檻均上調7%,以增強納稅人因通脹而降低的購買力。對收入徵稅基準的調整在2023年每個月以更低的工資預提所得稅的形式體現,故造成1月個人稅負驟降。此外,根據此前的《通脹削減法案》,2023年1月起美國居民將享受更多的清潔能源、節能建築、電動汽車等消費領域的稅收抵免政策,但稅收抵免通常於次年年初即2024年進行申報,暫不影響2023年個人稅負計算。

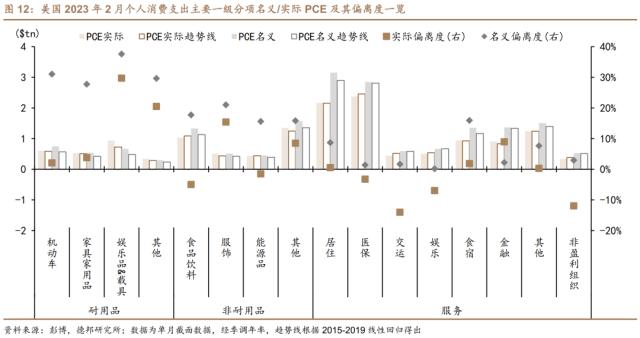

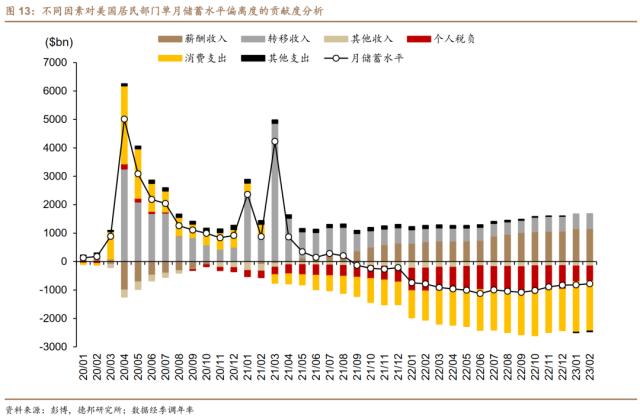

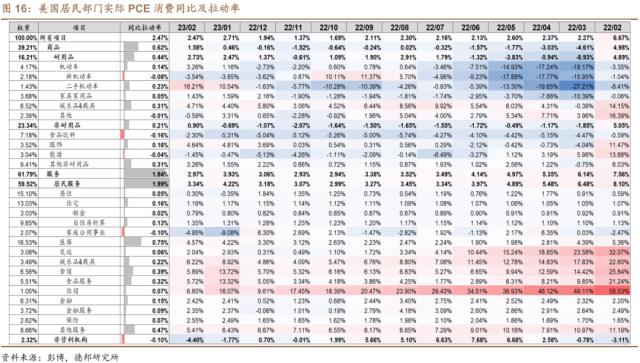

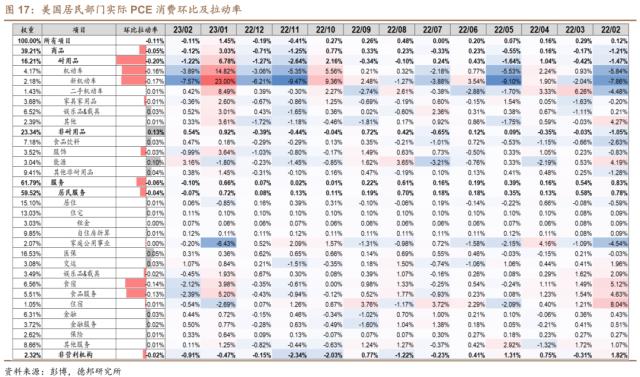

·支出端:居民可支配收入大增拉動消費支出,部分服務消費實際值仍未修復至疫情前趨勢線。從名義值看,2023年2月美國居民部門個人消費支出環比+0.15%,前值+2.03%;同比+7.6%,前值+8.2%,絕對水平較疫情前趨勢線高出10.7%。從實際值看,個人消費支出環比-0.11%,前值+1.45%;同比+2.47%,前值+2.71%,絕對水平較疫情前趨勢線高出1.1%。總量上,1月消費支出大增有顯著的季節因素和一次性因素影響(美國社保局根據生活成本調整規則將針對老年羣體的社安金上調8.7%,2023年生效,這一行爲同時導致老年羣體延遲了聖誕季消費,1月零售銷售的百貨商場分項環比+17.5%),2月居民消費支出的增長則來自可支配收入的大增。結構上,2月實際消費支出中,耐用品、非耐用品、服務環比分別錄得-1.22%、0.54%、-0.1%,絕對水平較疫情前趨勢線分別高出12.4%、3.3%、-1.3%。具體來看,前期因芯片短缺帶來的機動車搶購潮褪去後,其消費已持續下滑,服務消費中,與出行相關的交運、娛樂服務仍與疫情前趨勢線存在-14%、-6.9%的缺口。

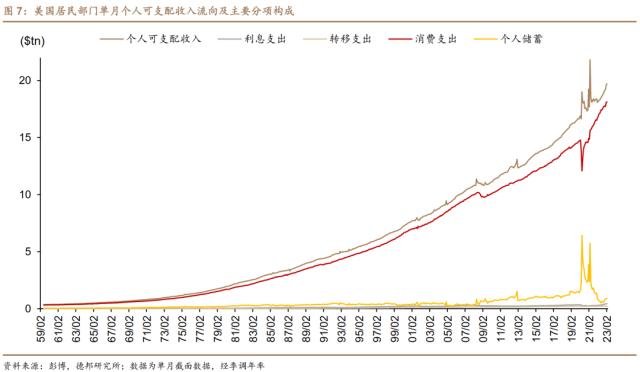

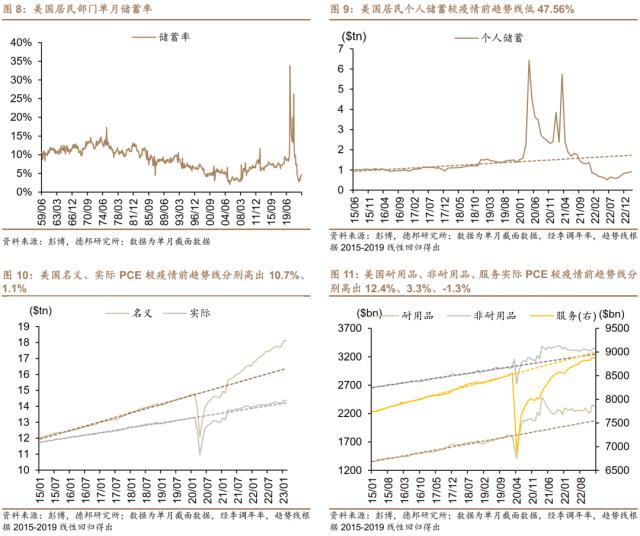

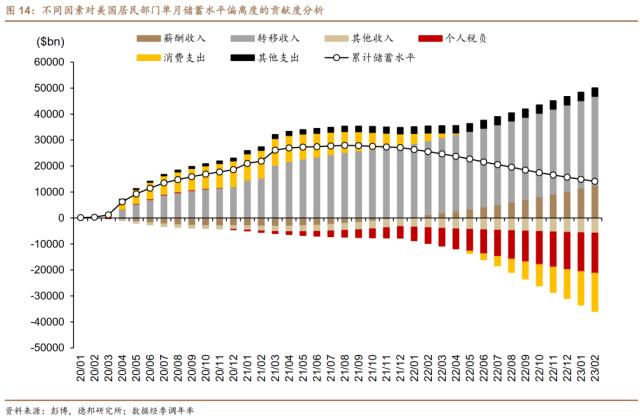

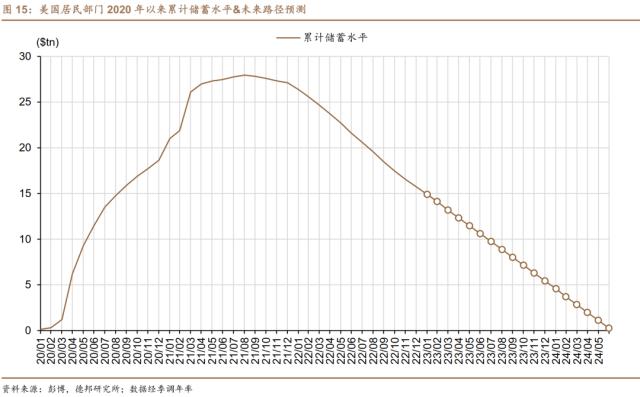

·超額儲蓄:最新測算或於2024年6月耗盡。近幾個月美國居民月度個人儲蓄與儲蓄率均持續回升,2月個人儲蓄季調折年數爲9160億美元,環比增長490億美元;2月儲蓄率爲4.65%,前值4.42%,較2022年6月的最低點2.74%提升了近2%。如圖13,薪酬收入、轉移收入的增長與個人稅負的減少共同導致可支配收入的快速提升,進而導致個人消費支出與個人儲蓄同時出現增加,而單月儲蓄水平近期的回暖意味着超額儲蓄的耗盡時點將進一步延後。如圖15,以近6個月趨勢進行線性外推,可得超額儲蓄將會在2024年6月耗盡,較此前測算的2023年末大幅延緩。若考慮到低收入羣體:①最高的邊際消費傾向&;更低的邊際儲蓄傾向;②最低的槓桿水平(對加息最脫敏);③最高的工資漲幅,我們預計私人消費內循環仍將成爲讓美國經濟陷入全面衰退的最大路障。

·風險提示:美國通脹回落速度不及預期導致高通脹削弱美國居民購買力;超額儲蓄消耗速度快於預期;金融風險失控加速美國經濟衰退的到來。