3.0T超導磁體研發成功!東軟醫療跨越磁共振高端門檻

超導磁共振,被稱爲世界上最複雜的大型醫療裝備之一,涉及學科門類頗爲繁雜,因此也被稱爲現代醫學影像技術皇冠上的明珠。MR的主要核心零部件包括超導磁體、射頻線圈/梯度線圈、射頻功率放大器/梯度功率放大器、譜儀等。

而在這顆明珠上,最爲核心的部件即爲超導磁體,據沙利文2020年報告顯示,其約佔整套設備平均本的30-60%,而有更好圖像分辨率、更快成像速度的3T磁共振超導磁體在診斷方面更具優勢,其單臺設備成本佔比更是高達50%~60%。

資料來源:弗若斯特沙利文,中金公司

3.0T磁體自主研發,國產化進程提速

由於設備場強越高,圖像的信噪比(SNR)越佳,但研發難度也越大,以至於多年來國內3T及以上磁共振產品長期被GPS壟斷。近年來,隨着國內人才、技術、供應鏈的多維賦能,已有部分國產整機廠商和第三方供應商實現1.5T超導磁體、線圈、功率放大器、譜儀的自研自產,和進口廠商差距逐步縮小。

其中,東軟醫療近幾年勢頭迅猛,先後攻克並實現1.5T的全鏈自主可控和3T超導磁體的自主研發。至此,東軟醫療和聯影醫療成爲了我國目前唯二突破3T超導磁體自主研發的企業,並實現超導磁共振的磁體、譜儀、梯度線圈、梯度放大器、射頻線圈、射頻放大器等所有核心部件自主研發的廠家。

從核心零部件產業鏈的自主可控到囊括CT、MRI、DSA、GXR等影像設備全面解決方案,東軟醫療基本掌握了“議價權+規模優勢+核心部件自主”等極致的成本管控競爭力,以確保盈利能力及持續性。

3T主流高場 超出90cm超大孔徑

縱觀GPS發展歷史,歸根結底地,持續的創新引領纔是企業做大做強的第一要素,而創新的根本則覆蓋整機集成及上游核心部件的產業鏈自主可控,且核心部件的自主化是企業技術高端化、保持競爭力的關鍵。

儘管我國在醫學影像設備領域屬於追趕者,但以東軟醫療、聯影醫療等爲代表的一批優秀企業在技術上已經達到世界先進、部分領域甚至處於領先水平。

以東軟醫療突破的3T超導磁體爲例,目前國內磁體獨立供應商的磁體淨孔徑爲85cm和90cm,而且提供的場強僅達到2.9T,相應患者檢查孔徑無法達到70cm的磁共振。目前,聯影在大孔徑磁體設計方面如3.0T磁共振uMR OMEGA患者檢查孔徑達到75cm,但對於臨牀應用來說,性價比不高,除此之外的3T系統的患者檢查孔徑均爲65cm以下。而東軟醫療的3T超導磁體口徑超過了90cm,可實現患者檢查孔徑70cm,爲國內核心部件全自研磁共振系統首例。超導磁體更大的口徑,意味着更難的技術工藝和成本,口徑越大可以充分保證其他核心部件(如梯度系統)具有足夠空間,保證梯度系統最大效能發揮和足夠的散熱,最終患者空間尺寸也可以做的更大,對患者來說就更加人性化。

實際上,超導磁體作爲MRI設備的信號源,產生均勻的靜磁場進而發揮作用,其發展方向爲3T及以上的超高場和大孔徑。衡量其性能的指標主要有,中心場強、勻場後磁場均勻度、磁場穩定性、有效孔徑等,東軟醫療的產品參數及性能處於世界先進水平。此外,在1.5T磁共振的零失超的基礎上,東軟醫療的3T磁體亦從0失超設計理念出發把技術做到了更好,不僅比肩英國牛津磁體,美國IGC磁體,還在穩定性和先進性上實現了超越。

跨越磁共振高端門檻

過去40年,國內影像企業發展動能強勁,從技術跟進、市佔率追趕再到高端技術壟斷破除、並走向全球化。隨着國內人才、技術、供應鏈的多維賦能,國內影像設備企業的發展競爭也從低端過渡到高端的競爭。

高性能3T磁體,則是國產磁共振設備邁向高端的最大門檻之一,而東軟醫療啃下了這塊硬骨頭,順勢進入主流高端超高場市場,東軟醫療也將從傳統CT龍頭晉升爲國產CT及MR雙龍頭,相關產品上市後將迎來快速增長。

一方面,未來中國MRI市場增速遠超全球。

從20世紀80年代初第一臺MR系統問世至今,全球已有超過 5萬臺MR 系統裝機並運用到不同領域,中國市場保有量約1萬臺。隨着臨牀及科研需求的持續增加,醫療科技的進步推動着醫療診斷技術的發展,MR 成爲重要的高端醫學影像系統之一。

據灼識諮詢,由於我國人均MRI設備保有量仍低,預計2020-2030中國MR市場將從89.2億元增長至244.2億元,CAGR約10.6%,遠高於全球同期的4.5%。

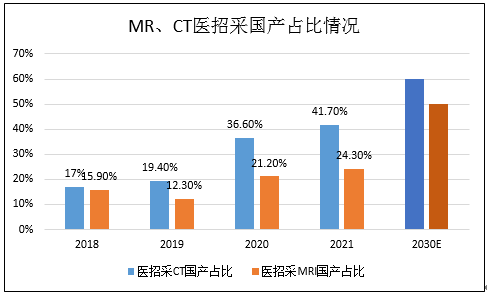

一方面,醫招採數據顯示,2021年MRI設備中國產佔有率僅有24.3%。

可以預計,隨着東軟醫療強勢進入3T磁共振市場,以及大型醫用設備配置許可政策寬鬆化,預計MRI設備市場將像國產CT一般,國產品牌將佔據“半壁江山”(2021年CT醫招採國產佔比達到42%)甚至更多。

資料來源:醫招採數據

而在國產替代過程中,通常中游整機先行,此後具備影像全產線的企業更容易平滑單個產品線的增長波動性。銷售端憑藉全線產品及解決方案可互相協同導入院內,研發生產端由於各產品通用技術的複用成本優勢顯著。

東軟醫療作爲以影像設備爲基礎的臨牀診斷和治療全面解決方案提供商,擁有數字化醫學診療設備(CT、MRI、DSA、GXR、超聲、PET/CT、RT及設備核心組件)、MDaaS ( 療設備和醫療影像數據服務)平臺、設備服務與培訓、體外診斷設備及試劑四大業務線,具備技術與平臺的全面優勢。

再者,數據顯示2020年中國市場1.5T及以下的中低端MR佔比約爲61.%,3T高端MR佔比25%。目前,全球3.0T MR市場正呈現快速增長的趨勢,而中國已成爲3.0T MR增長速度最快的市場,預計未來3T MR將成爲中國MR市場主要增長點,其佔比將於2030年增長至35.7%。

國產替代紅利下,國內優質醫療資源擴容與區域均衡佈局,也將進一步推動3.0T磁共振進入更多醫院,東軟醫療的3T MRI設備有望實現爆發式的增長。