美国地产观察:商业地产债跌跌不休 大空头看空住宅市场

财联社

在美联储暴力加息的背景下,硅谷银行在短短几天内走完了从暴雷到破产的全流程。即便眼下银行业危机呈现逐步平息的迹象,投资者对容易受高利率环境影响的行业依然心有余悸,疫情期间持续大涨的美国楼市就是其中之一。

稍稍有一些复杂的是,眼下美国的商业和住宅市场,还存在着不同的隐忧。

CMBS收益率迫近10%

根据一项ICE美银指数显示,信用评级为BBB(也是投资级别评级中最低的一档)的商业地产抵押支持债券(CMBS)与美债收益率的利差目前在9.5%左右,也是2020年初新冠疫情首轮大爆发后的高点。相较而言,今年2月底的利差为7.6%,而去年年初时也低于4%。

票面价值1美元的债券,实际的交易价格也已经从去年接近90美分跌至75美分。值得一提的是,由于商业地产贷款领域的证券化程度并不高,所以接近一半的商业地产贷款实际上由银行持有。与引发硅谷银行暴雷的债券投资浮亏一样,这些商业地产债券同样不会根据市场价格主动减值。

美国银行美国CMBS策略主管阿兰·陶德表示,对于银行而言,其实并不会清楚地知道商业地产领域发生了什么。所以CMBS可以被视为实时反映商业地产信贷风险的参考。在次贷危机爆发前,CMBS的利差飙升为后续商业地产违约潮提供了有用的前瞻信号。

需要说明的是,目前商业地产房东的违约率(3%)大概仍为两年前的一半。不过华尔街眼下也已经达成共识,在可预见的未来,包括商业地产在内的所有贷款违约率都将处于持续上升的轨道中。

商业地产还有自己独特的利空。根据房地产服务公司CBRE的统计,2022年底城市中心区域的办公室空置率达到17.6%,较两年前的13.8%显著高了一个台阶。

高额的融资成本也会增加商业地产公司的发债难度。资管公司詹纳斯·亨德森的美国证券化产品主管John Kerschner预期,未来数年内大约有10%-20%的办公楼最终会交给债主抵债。因此拥有办公楼敞口的商业地产债券,还有进一步下跌的空间。

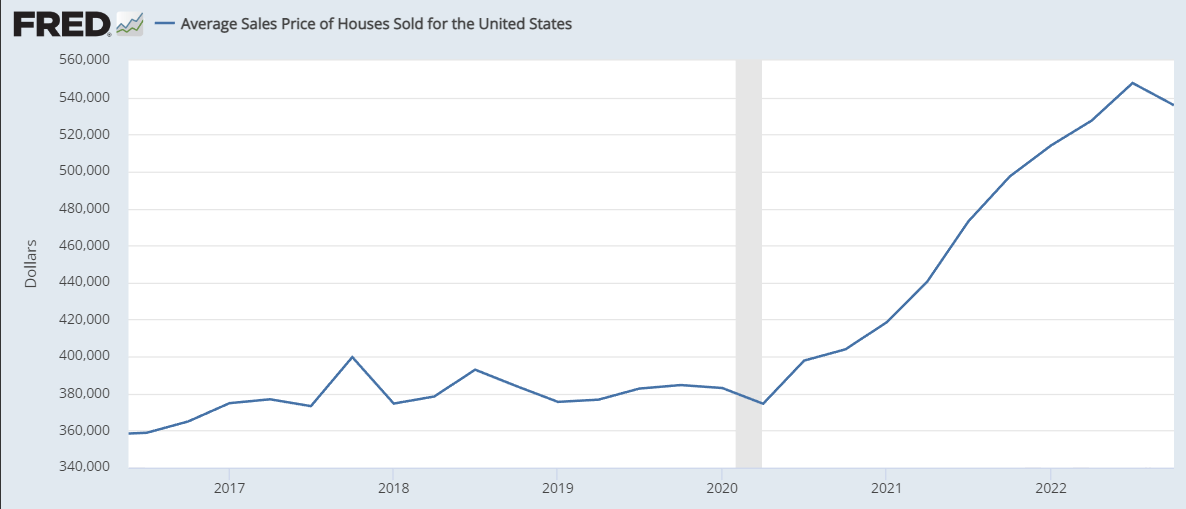

“大空头”看空住宅市场的理由有点偏门

圣路易斯联储的平均住宅销售价格数据显示,美国平均住宅价格在疫情三年里从37万美元飙涨至54万美元,从去年三季度开始呈现回落的态势。按照最普遍的逻辑,按揭利率快速走高,本身也会抑制购房需求。然而要想引发恐慌性的危机,多少需要一点“黑天鹅”因素。