美國地產觀察:商業地產債跌跌不休 大空頭看空住宅市場

財聯社

在美聯儲暴力加息的背景下,硅谷銀行在短短几天內走完了從暴雷到破產的全流程。即便眼下銀行業危機呈現逐步平息的跡象,投資者對容易受高利率環境影響的行業依然心有餘悸,疫情期間持續大漲的美國樓市就是其中之一。

稍稍有一些複雜的是,眼下美國的商業和住宅市場,還存在着不同的隱憂。

CMBS收益率迫近10%

根據一項ICE美銀指數顯示,信用評級爲BBB(也是投資級別評級中最低的一檔)的商業地產抵押支持債券(CMBS)與美債收益率的利差目前在9.5%左右,也是2020年初新冠疫情首輪大爆發後的高點。相較而言,今年2月底的利差爲7.6%,而去年年初時也低於4%。

票面價值1美元的債券,實際的交易價格也已經從去年接近90美分跌至75美分。值得一提的是,由於商業地產貸款領域的證券化程度並不高,所以接近一半的商業地產貸款實際上由銀行持有。與引發硅谷銀行暴雷的債券投資浮虧一樣,這些商業地產債券同樣不會根據市場價格主動減值。

美國銀行美國CMBS策略主管阿蘭·陶德表示,對於銀行而言,其實並不會清楚地知道商業地產領域發生了什麼。所以CMBS可以被視爲實時反映商業地產信貸風險的參考。在次貸危機爆發前,CMBS的利差飆升爲後續商業地產違約潮提供了有用的前瞻信號。

需要說明的是,目前商業地產房東的違約率(3%)大概仍爲兩年前的一半。不過華爾街眼下也已經達成共識,在可預見的未來,包括商業地產在內的所有貸款違約率都將處於持續上升的軌道中。

商業地產還有自己獨特的利空。根據房地產服務公司CBRE的統計,2022年底城市中心區域的辦公室空置率達到17.6%,較兩年前的13.8%顯著高了一個臺階。

高額的融資成本也會增加商業地產公司的發債難度。資管公司詹納斯·亨德森的美國證券化產品主管John Kerschner預期,未來數年內大約有10%-20%的辦公樓最終會交給債主抵債。因此擁有辦公樓敞口的商業地產債券,還有進一步下跌的空間。

“大空頭”看空住宅市場的理由有點偏門

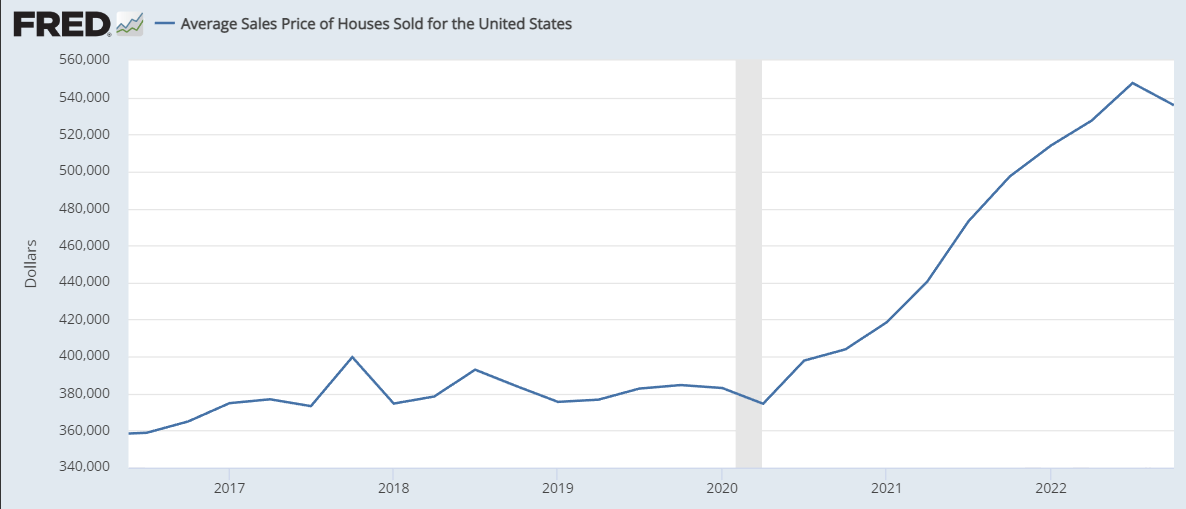

聖路易斯聯儲的平均住宅銷售價格數據顯示,美國平均住宅價格在疫情三年裏從37萬美元飆漲至54萬美元,從去年三季度開始呈現回落的態勢。按照最普遍的邏輯,按揭利率快速走高,本身也會抑制購房需求。然而要想引發恐慌性的危機,多少需要一點“黑天鵝”因素。