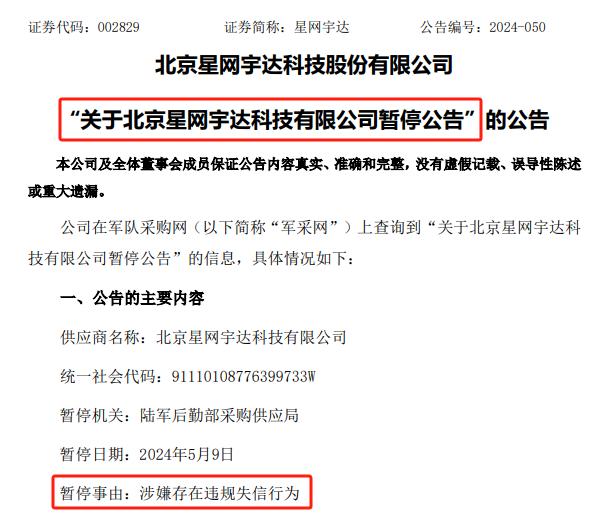

永贏基金副總經理、權益投資總監李永興:全年投資主線或集中在消費、房地產、TMT行業

轉自:中國經濟網

永贏基金副總經理、權益投資總監李永興

1、如何看待一季度的市場反彈?

一季度A股反彈行情主要受經濟復甦、外資流入、政策預期、科技創新等多方面共同影響。去年底隨着防疫政策的大幅優化,國內疫情過峯速度超預期,經濟強復甦預期下,外資大幅流入A股,核心資產股價率先上漲。春節後,ChatGPT以及兩會潛在政策預期對A股形成催化,TMT、順週期、中特估、國央企改革等主題概念輪番演繹。向後看,需重點關注資金流向的變化以及行業基本面演進,一是關注居民/機構是否存在增量資金進一步增配A股,二是需要關注一季報相關行業基本面兌現情況以及ChatGPT後續產品化和商業化的進度。

2、如何看待當前市場整體的宏觀經濟環境? A股二季度整體的投資機會如何?

宏觀經濟整體處於溫和修復狀態。目前消費仍處在緩慢的恢復過程中,居民消費場景和消費意願均在快速恢復,但消費能力受收入預期影響恢復依然偏慢;地產銷售在春節後開始出現明顯恢復,近期新房、二手房銷售復甦延續,但其持續性仍需觀察;海運運價與韓國出口增速持續下行,反映近期出口形勢依然不容樂觀。展望二季度,實物類消費、地產以及製造業投資可能都會進一步修復,疊加低基數以及政策的支持,經濟數據的同比修復較爲確定,市場則有望逐步擺脫弱勢,A股上行動能也有望進一步增強。

3、 未來影響未來A股運行的主要因素有哪些?可能會存在哪些潛在風險?

二季度影響A股運行的因素主要集中在兩點,一是資金流向的變化。年初以來A股市場快速輪動,消費、TMT、順週期、地產鏈、國企央企等行業或主題輪番上漲,行業輪動迅速,總體賺錢效應不強。形成這種市場狀態的主因之一在於當前居民資產配置仍集中在存款,市場缺乏增量資金,因此二季度的資金流入或將是影響A股走勢的關鍵因素。二是行業基本面演進。當前市場對於經濟以及A股盈利存在弱勢復甦的判斷,若某些行業一季報業績存在明顯預期差,或部分產業創新性產品實質性落地,則有望影響市場整體走勢。對於風險方面,則主要集中在海外。儘管短期美國經濟仍具韌性,但隨着近期非製造業PMI不及預期、領取失業金人數持續增加、企業債違約規模的大幅抬升,以及SVB等區域中小銀行暴露出的潛在風險,美國經濟衰退跡象或已初現端倪。從歷史上看,美國經濟衰退週期內,美股通常表現不佳。若美股下跌超預期,將影響全球權益類資產風險偏好,進而對A股形成風險傳導。

4、A股現在的估值水平處於怎樣的階段?

截至4月4日,上證指數、創業板指以及滬深300指數市盈率分別爲13.6X、36.1X、12.3X,處於2010年以來50.3%、9.4%、48.5%分位,整體處於歷史分位數中樞偏低位置。目前國內經濟仍在持續復甦,二季度在基數效應下經濟向上趨勢大概率較爲確定,整體而言市場依然有望存在一定估值修復空間。

5、二季度看好哪些板塊和行業的投資機會?

一季度A股行業快速輪動,上漲缺乏持續性的核心原因在於缺乏資金持續流入。從歷史經驗看,居民資產流入風險資產的方向主要是股票市場、房地產市場或實體經濟。工業產成品庫存仍處於高位,實體經濟ROE持續回落,資金流入實體經濟概率偏低;地產市場復甦的持續性仍需觀察,若出現供給下降導致房價上漲,資金則有望迅速流入;對於股票市場而言,需要市場先有賺錢效應後纔會引發居民資金的加速流入。因此後續居民資金更多流入房地產市場還是股票市場將成爲二季度關注的重點。

對於板塊和行業而言,較有可能值得關注的方向或將在消費、房地產、TMT行業產生。消費關注消費者行爲習慣的變化可能會帶動一些細分行業出現投資機會;房地產行業需要關注銷售恢復的持續性以及後續供給的變化;TMT行業需關注ChatGPT前沿公司技術的推進和商業化的進度,若出現殺手級產品,有望迎來大的產業投資機會。

6、今年新出現人工智能、芯片、中特估等領域漲幅較大,背後的邏輯是什麼?2023年的投資主線是?

一季度市場主題投資的機會較多,其背景在於一方面市場缺少增量資金,另一方面經濟修復的速度較慢,每當這種宏觀背景出現時市場都會呈現主題輪動的狀態。主題投資的要旨在於對主題的快速響應以及對於投資標的選擇標準的放鬆,因此從基本面研究的角度出發我們僅能選擇少數確定性相對較高的標的進行配置。

從基本面主線的角度而言,目前全年較有可能出投資主線的領域或將集中在消費、房地產、TMT行業產生。目前消費整體仍處在緩慢恢復的階段中,從總量而言還不算特別好,但消費者行爲習慣的變化可能帶動一些細分行業出現投資機會;房地產行業需要關注銷售恢復的持續性以及後續供給的變化;TMT行業目前最大產業創新點在於ChatGPT,後續需要跟蹤研究前沿公司技術的推進和商業化的進度,以及由此帶來的用戶數和用戶使用時長的變化,尤其是一旦出現殺手級的產品或應用,那麼TMT行業也有望迎來大的產業投資機會。

7、新能源板塊最近半年經歷了一波調整,目前是否已經調整到位?如何看待新能源板塊未來的投資價值?

新能源行業屬於典型的製造業,其過去幾年盈利的高增長主要來自於兩點:一是規模效應帶來的成本快速下降,從而使得利潤率上升;二是需求的非線性增長和供給環節的產能準備不足導致供需階段性錯配。但上述因素未來可能均將逐漸減弱,一方面需求增長斜率下降使得規模效應帶來的成本下降速度變慢,另一方面需求增長斜率的下降和供給增長斜率的上升使得供需關係最好的階段或許已經過去。因此,儘管未來新能源行業存在超跌估值修復的可能,但除非出現新一輪的需求加速上升,否則新能源行業估值的高點可能已經過去。未來新能源行業的投資機會或將來自於優質公司的盈利增長以及細分領域技術創新所帶來的部分細分領域階段性的供需錯配。

風險提示:投資有風險,投資需謹慎。

責任編輯:石秀珍 SF183